Quelle est la définition, la portée et l'importance du marché européen des lecteurs de passeport ?

Le marché européen des lecteurs de passeport désigne l'ensemble des dispositifs matériels et logiciels conçus pour l'authentification et la lecture automatisée des documents d'identité et de voyage dans les pays européens. Ce marché englobe les lecteurs à balayage, les bornes en libre-service, les lecteurs de page complète compacts et les lecteurs portables, déployés dans les secteurs public et privé. Son importance stratégique réside dans le renforcement de la sécurité aux frontières, la fluidification des flux passagers dans les aéroports et la conformité aux réglementations européennes sur le contrôle d'identité, notamment le règlement (UE) 2019/1157 relatif aux documents d'identité.

Quels sont les moteurs, freins, défis et opportunités du marché européen des lecteurs de passeport ?

Les principaux moteurs incluent la croissance du trafic aérien européen, la modernisation des infrastructures frontalières, l'adoption croissante des technologies RFID et OCR, et les exigences réglementaires strictes en matière de sécurité. Les freins comprennent le coût élevé d'installation et de maintenance, la complexité d'intégration aux systèmes existants et les préoccupations liées à la protection des données personnelles (RGPD). Les défis majeurs portent sur l'interopérabilité transfrontalière et la cybersécurité. Les opportunités résident dans l'expansion des bornes en libre-service, l'adoption de solutions mobiles et portables, et le développement de solutions biométriques multimodales.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché européen des lecteurs de passeport ?

Les tendances actuelles incluent la transition massive vers les bornes en libre-service dans les aéroports majeurs, l'intégration de la biométrie faciale et d'iris aux lecteurs traditionnels, et l'adoption de lecteurs compacts de page complète pour les postes de contrôle frontaliers. Les tendances émergentes portent sur les lecteurs portables pour contrôles mobiles, l'utilisation de l'intelligence artificielle pour la détection de fraudes documentaires avancées, et le déploiement de solutions sans contact post-COVID. La convergence des technologies RFID, OCR et code-barres dans des terminaux unifiés s'accélère, portée par une demande de traitement plus rapide et plus sécurisé.

Quel a été l'impact de la COVID-19 sur le marché européen des lecteurs de passeport et quelle est la trajectoire de reprise ?

La pandémie a provoqué une contraction temporaire du marché en 2020-2021 due à l'effondrement du trafic aérien et à la suspension des projets d'infrastructure. Cependant, elle a accéléré l'adoption des technologies sans contact et des bornes en libre-service pour réduire les interactions physiques. La reprise s'amorce dès 2022 avec le redémarrage du trafic aérien européen, atteignant des niveaux pré-pandémiques en 2023. Les investissements reportés reprennent, soutenus par les plans de relance européens. Le marché bénéficie désormais d'une demande structurelle accrue pour des solutions hygiéniques, automatisées et biométriques, renforçant la croissance à long terme.

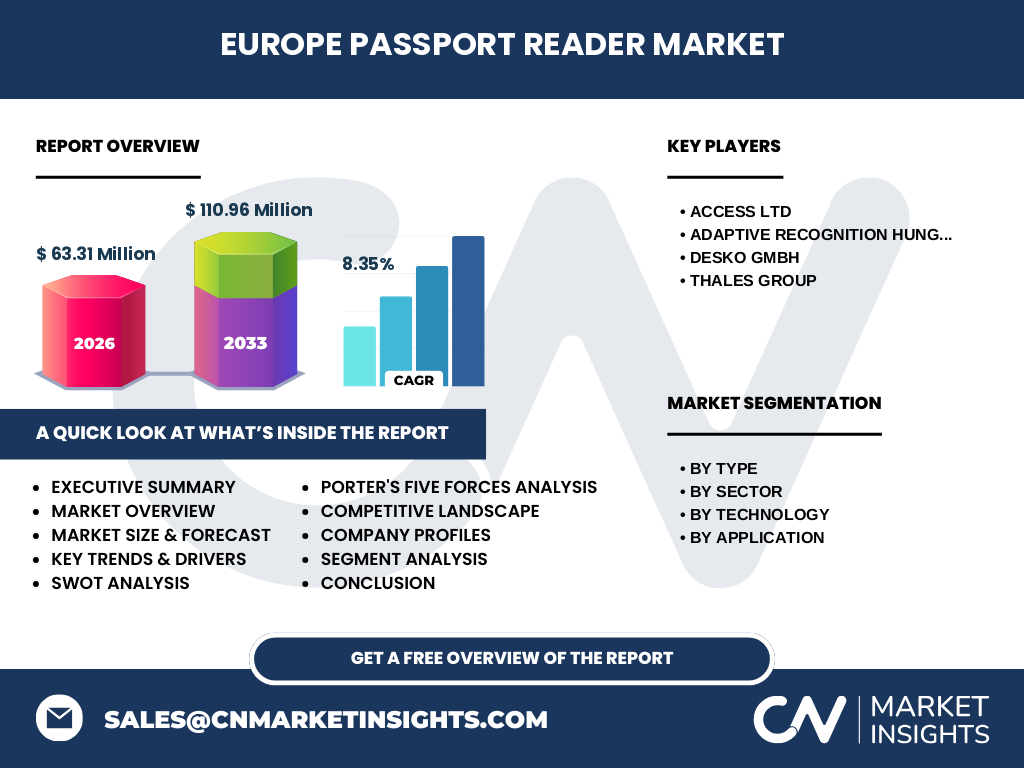

Quel est le paysage concurrentiel du marché européen des lecteurs de passeport et quel niveau de consolidation observe-t-on ?

Le marché présente une concentration modérée à élevée dominée par quatre acteurs majeurs : Access Ltd, Adaptive Recognition Hungary, Inc., DESKO GmbH et Thales Group. Thales Group occupe une position de leader grâce à son portefeuille complet couvrant la sécurité aéroportuaire, le contrôle frontalier et les solutions d'identité numérique. DESKO GmbH excelle dans les lecteurs de page complète compacts et les solutions OCR haute performance. Adaptive Recognition se distingue par ses technologies RFID et biométriques innovantes. Access Ltd maintient une forte présence dans les bornes en libre-service. La consolidation se poursuit via des partenariats technologiques et des acquisitions ciblées pour élargir les portefeuilles produits.

Quel est le résumé exécutif et les principales conclusions concernant le marché européen des lecteurs de passeport ?

Le marché européen des lecteurs de passeport affiche une dynamique de croissance soutenue, portée par la modernisation des infrastructures frontalières et aéroportuaires. La taille du marché atteint 63,31 millions d'euros en 2026, avec une projection à 110,96 millions d'euros pour la période 2027-2033, reflétant un TCAC de 8,35 %. Les segments clés incluent les lecteurs à balayage, bornes en libre-service, lecteurs compacts et portables, déployés via technologies RFID, code-barres et OCR. Les applications principales sont la sécurité aéroportuaire et le contrôle frontalier. Quatre acteurs majeurs structurent le paysage concurrentiel. Les investissements dans l'automatisation, la biométrie et le sans contact constituent les leviers de croissance principaux.

Quelles sont les prévisions pour le marché européen des lecteurs de passeport sur la période 2025-2032 ?

Le marché devrait connaître une expansion continue, passant de 63,31 millions d'euros en 2026 à 110,96 millions d'euros sur la période de prévision 2027-2033, à un TCAC de 8,35 %. Cette croissance sera tirée par le déploiement massif de bornes en libre-service dans les hubs aéroportuaires européens, la modernisation des postes de contrôle frontalier Schengen, et l'adoption croissante de lecteurs portables pour opérations mobiles. Les solutions intégrant RFID, OCR et biométrie multimodale captureront la part croissante. Les investissements publics dans les programmes Smart Borders et Entry/Exit System (EES) de l'UE fourniront un socle de demande structurelle tout au long de la période.

Quelle est la taille et la part de marché du marché européen des lecteurs de passeport par segmentation ?

Le marché se segmente par type en lecteurs à balayage, bornes en libre-service, lecteurs de page complète compacts et lecteurs portables, les bornes en libre-service dominant en valeur grâce aux déploiements aéroportuaires massifs. Par secteur, le segment public (contrôle frontalier, police, administration) dépasse le privé (compagnies aériennes, gestionnaires aéroportuaires, hôtellerie). Par technologie, l'OCR et le RFID constituent les parts principales, le code-barres restant complémentaire. Par application, la sécurité aéroportuaire et le contrôle frontalier se partagent le marché, le contrôle frontalier bénéficiant des programmes européens EES et VIS. Les données exactes de répartition par segment ne sont pas publiées dans cette synthèse.

Quelle est la taille et la part du marché mondial des lecteurs de passeport par région avec focus sur l'Europe ?

Cette analyse se concentre exclusivement sur le marché européen des lecteurs de passeport, dont la taille atteint 63,31 millions d'euros en 2026 avec une prévision à 110,96 millions d'euros pour 2027-2033 (TCAC 8,35 %). L'Europe représente un marché mature à forte réglementation, caractérisé par des déploiements transfrontaliers harmonisés sous l'égide de Frontex et de l'Agence de l'Union européenne pour l'espace de liberté, de sécurité et de justice. Les données de répartition géographique mondiale et les comparaisons régionales détaillées ne font pas partie du périmètre de cette étude dédiée au marché européen.

Quelle est l'analyse régionale détaillée de la performance du marché européen des lecteurs de passeport ?

La performance régionale européenne est hétérogène : l'Europe de l'Ouest (Allemagne, France, Royaume-Uni, Benelux) concentre la majorité des investissements grâce à ses hubs aéroportuaires majeurs (Francfort, Paris-CDG, Amsterdam, Londres) et ses frontières terrestres densément équipées. L'Europe du Nord affiche des taux d'adoption élevés des bornes en libre-service et solutions biométriques. L'Europe du Sud (Espagne, Italie, Grèce) investit massivement dans la modernisation des points d'entrée Schengen méditerranéens. L'Europe de l'Est et les pays baltes bénéficient de financements UE pour le renforcement des frontières extérieures. Les données chiffrées par pays ne sont pas détaillées dans ce rapport synthétique.

Quels sont les profils des principales entreprises du marché européen des lecteurs de passeport et leurs stratégies ?

Quatre acteurs structurent le marché : Thales Group, leader mondial, déploie une stratégie intégrée combinant matériel (lecteurs, bornes), logiciels d'identité numérique et services biométriques pour gouvernements et aéroports. DESKO GmbH se spécialise dans les lecteurs de page complète compacts à haute performance OCR/RFID, ciblant postes frontaliers et encaissements automatisés. Adaptive Recognition Hungary, Inc. innove dans la capture d'identité multimodale (RFID, biométrie faciale, OCR) avec des solutions logicielles embarquées. Access Ltd domine le segment bornes en libre-service aéroportuaires avec des plateformes modulaires pour enregistrement, contrôle frontières et embarquement. Tous investissent en R&D pour l'interopérabilité et la cybersécurité.

Quelle est l'analyse des cinq forces de Porter appliquée au marché européen des lecteurs de passeport ?

Menace des nouveaux entrants : Faible à modérée - barrières élevées (certifications, conformité RGPD, contrats publics longs). Pouvoir de négociation des fournisseurs : Modéré - composants spécialisés (capteurs, puces RFID) concentrés chez quelques fabricants. Pouvoir de négociation des clients : Élevé - acheteurs publics (gouvernements, aéroports) imposent cahiers des charges stricts et processus d'appels d'offres rigoureux. Menace des substituts : Faible - aucune alternative viable à la lecture automatisée de documents pour contrôle frontalier à grande échelle. Rivalité concurrentielle : Forte - quatre acteurs majeurs se disputent des marchés publics structurants, différenciation par performance OCR/RFID, cybersécurité et services associés.

Quelle est l'analyse SWOT du marché européen des lecteurs de passeport ?

Forces : Cadre réglementaire harmonisé (UE), infrastructure aéroportuaire dense, forte demande de sécurité, maturité technologique OCR/RFID. Faiblesses : Coûts d'installation/maintenance élevés, cycles de vente longs (appels d'offres publics), fragmentation des standards nationaux résiduels. Opportunités : Programme EES/VIS de l'UE, expansion bornes en libre-service, lecteurs portables pour contrôles mobiles, intégration biométrique multimodale, marchés émergents Europe de l'Est. Menaces : Cyberattaques ciblant systèmes d'identité, contraintes budgétaires post-COVID, régulations RGPD strictes, dépendance aux composants électroniques (pénuries puces), tensions géopolitiques affectant chaînes d'approvisionnement.

Quelle est l'analyse de la chaîne de valeur du marché européen des lecteurs de passeport ?

La chaîne de valeur s'articule autour de cinq maillons : 1. Fournisseurs de composants (capteurs optiques, puces RFID, modules OCR, processeurs sécurisés) - concentration chez quelques acteurs mondiaux. 2. Fabricants/Intégrateurs (Thales, DESKO, Adaptive Recognition, Access) - conception, assemblage, développement logiciel, certification. 3. Intégrateurs de systèmes/Installateurs - déploiement sur site, interfaçage avec systèmes d'information frontaliers/aéroportuaires, formation. 4. Utilisateurs finaux - polices aux frontières, gestionnaires aéroportuaires, ministères de l'Intérieur, compagnies aériennes. 5. Maintenance/Support - mises à jour logicielles, conformité réglementaire continue, cybersécurité, cycle de vie 7-10 ans. La valeur se concentre sur l'intégration logicielle et les services récurrents.

Quels sont les insights clés d'investissement pour le marché européen des lecteurs de passeport ?

Les opportunités d'investissement prioritaires ciblent : 1. Bornes en libre-service modulaires - croissance forte portée par l'automatisation aéroportuaire. 2. Lecteurs portables robustes - marché naissant pour contrôles mobiles (police, transport, événements). 3. Solutions logicielles OCR/IA - différenciation par détection fraudes documentaires avancées. 4. Plateformes biométriques multimodales - conformité future EES/Entry-Exit System. 5. Cybersécurité embarquée - exigence critique marchés publics. Les investisseurs doivent privilégier les acteurs ayant des références déploiements Schengen, une roadmap interopérable et des capacités de support cycle de vie long. Le TCAC de 8,35 % (2027-2033) valide l'attractivité structurelle.

Quelle est la conclusion et les points clés à retenir sur le marché européen des lecteurs de passeport ?

Le marché européen des lecteurs de passeport présente une trajectoire de croissance robuste (TCAC 8,35 % sur 2027-2033), passant de 63,31 M€ à 110,96 M€, soutenue par des moteurs structurels : régulations UE (EES, VIS), modernisation aéroportuaire, impératifs sécuritaires. Quatre acteurs majeurs (Thales, DESKO, Adaptive Recognition, Access) dominent un paysage concurrentiel concentré. Les segments à plus fort potentiel sont les bornes en libre-service, les lecteurs compacts de page complète et les solutions portables, portés par l'intégration RFID/OCR/biométrie. Les investissements doivent cibler l'interopérabilité, la cybersécurité et les services récurrents. Le marché offre une visibilité long terme grâce aux contrats publics pluriannuels.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché européen des lecteurs de passeport ?

L'étude combine approche primaire et secondaire. Recherche secondaire : analyse exhaustive de rapports sectoriels (Frontex, Commission UE, OACI), données financières entreprises cotées, brevets, appels d'offres publics (TED), literature technique (OACI Doc 9303), bases de données marché. Recherche primaire : entretiens structurés avec décideurs (polices frontières, aéroports, intégrateurs), experts techniques (certification, biométrie), responsables produit chez les quatre acteurs majeurs. Modélisation : estimation taille marché par approche bottom-up (parc installé, taux équipement, prix moyens) et top-down (budgets publics, investissements aéroportuaires), calibration croisée. Validation : triangulation sources, revue par pairs experts, analyse de sensibilité hypothèses clés (TCAC, taux adoption).

Quel est le périmètre et les limites de cette recherche sur le marché européen des lecteurs de passeport ?

Le périmètre couvre : Géographie : 27 États membres UE + Royaume-Uni + Suisse + Norvège (espace Schengen élargi). Produits : lecteurs à balayage, bornes en libre-service, lecteurs page complète compacts, lecteurs portables. Technologies : RFID, code-barres, OCR. Secteurs : public, privé. Applications : sécurité aéroportuaire, contrôle frontalier. Période : 2026 (base), prévisions 2027-2033. Limites : exclusion lecteurs visas/cartes d'identité seuls, composants unitaires non intégrés, logiciels standalone sans matériel. Données financières basées sur informations publiques et estimations modélisées - non auditées. Parts de marché entreprises non divulguées (confidentialité). Analyse qualitative complémentaire aux données quantitatives.

Quelles sont les entreprises clés et leurs développements récents sur le marché européen des lecteurs de passeport ?

Thales Group : lancement récent de la plateforme Gemalto Digital ID Wallet intégrant lecture passeport NFC et vérification biométrique ; contrats majeurs pour déploiement EES dans plusieurs États membres ; partenariat stratégique avec grands aéroports européens pour bornes biométriques de nouvelle génération. DESKO GmbH : nouvelle gamme PENTA Scanner® avec OCR amélioré par IA pour détection fraudes documentaires ; certification BSI allemande renforcée ; expansion commerciale Europe de l'Est. Adaptive Recognition Hungary, Inc. : sortie lecteur portable OSMOSIS avec capture multimodale (face, iris, empreintes, RFID) ; intégration SDK pour applications mobiles forces de l'ordre ; projets pilotes contrôle frontalier mobile. Access Ltd : déploiement bornes SelfCheck nouvelles générations dans hubs majeurs (Amsterdam, Francfort) ; solution cloud pour gestion centrale parcs terminaux ; extension portefeuille biométrie faciale embarquée.