Qu'est-ce que le marché européen des systèmes de gestion des files d'attente, sa définition, son périmètre et son importance ?

Le marché européen des systèmes de gestion des files d'attente englobe les solutions technologiques conçues pour optimiser l'expérience client en organisant les flux d'attente. Ce marché couvre les files d'attente virtuelles et linéaires, déployées via des solutions logicielles et des services associés. Les secteurs clés incluent les hôpitaux, le BFSI, les points de vente, les fournisseurs de services publics et aéroports, les restaurants et les administrations publiques. Son importance réside dans l'amélioration de l'efficacité opérationnelle et de la satisfaction client.

Quels sont les moteurs, freins, défis et opportunités du marché européen des systèmes de gestion des files d'attente ?

Les principaux moteurs incluent la digitalisation croissante des services publics, l'exigence d'expérience client sans friction et l'adoption de solutions cloud. Les freins comprennent les coûts d'intégration avec les systèmes existants et la résistance au changement organisationnel. Les défis majeurs sont la conformité RGPD et l'interopérabilité multi-canal. Les opportunités résident dans l'IA prédictive pour la gestion des flux, l'expansion dans les marchés émergents d'Europe de l'Est et l'intégration biométrique.

Quelles sont les tendances de croissance actuelles et émergentes façonnant le marché européen des systèmes de gestion des files d'attente ?

Les tendances dominantes incluent la migration vers des files d'attente virtuelles mobiles, l'adoption de modèles SaaS, et l'intégration de l'analyse prédictive. L'omnicanalité (web, mobile, kiosque, WhatsApp) devient standard. La personnalisation du parcours client via l'IA et les notifications temps réel gagne du terrain. La convergence avec les systèmes CRM et ERP s'accélère, tout comme l'adoption de bornes en libre-service dans les administrations publiques et hôpitaux.

Quel a été l'impact du COVID-19 sur le marché européen des systèmes de gestion des files d'attente et quelle est la trajectoire de reprise ?

La pandémie a catalysé l'adoption massive de files d'attente virtuelles pour respecter la distanciation physique. Les hôpitaux et administrations publiques ont déployé en urgence des solutions sans contact. Cette crise a transformé une option en nécessité stratégique. La reprise post-COVID montre une consolidation des investissements avec un passage du réactif au proactif, les organisations intégrant désormais la résilience des files d'attente dans leur planification continue.

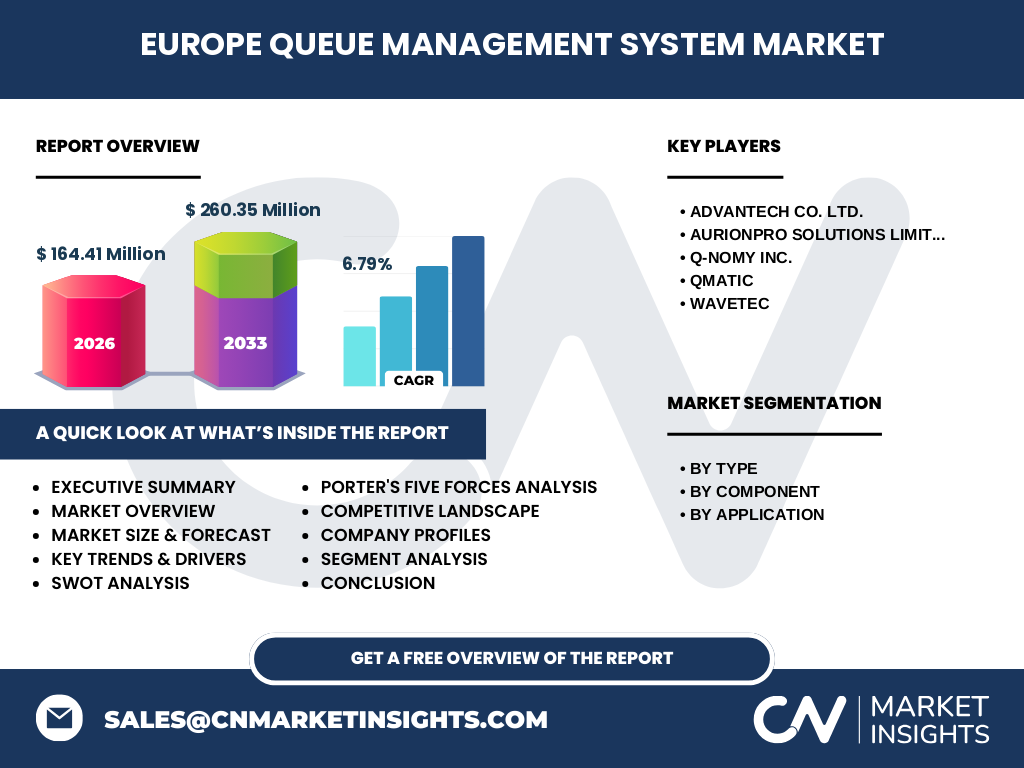

Comment se structure le paysage concurrentiel du marché européen des systèmes de gestion des files d'attente ?

Le marché présente une concentration modérée avec des acteurs établis comme Qmatic, Wavetec, Advantech Co. Ltd., Aurionpro Solutions Limited et Q-nomy Inc.. Ces leaders se différencient par l'étendue de leur portefeuille (matériel, logiciel, services), leur empreinte géographique européenne et leurs capacités d'intégration. La consolidation se poursuit via des acquisitions ciblées pour renforcer les capacités cloud et l'IA, tandis que des acteurs de niche émergent sur des verticales spécialisées.

Quel est le résumé exécutif et les principales conclusions sur le marché européen des systèmes de gestion des files d'attente ?

Le marché européen des systèmes de gestion des files d'attente atteint 164,41 millions en 2026 avec une prévision de 260,35 millions pour la période 2027-2033, porté par un TCAC de 6,79%. La segmentation révèle une demande forte pour les solutions intégrées dans les hôpitaux, BFSI et administrations publiques. Les acteurs clés (Qmatic, Wavetec, Advantech, Aurionpro, Q-nomy) investissent dans l'IA et le cloud. La transformation digitale post-COVID reste le catalyseur principal.

Quelles sont les prévisions pour le marché européen des systèmes de gestion des files d'attente sur la période 2025-2032 ?

Les projections indiquent une croissance soutenue de 164,41 millions en 2026 vers 260,35 millions sur la période de prévision 2027-2033, reflétant un TCAC de 6,79%. Cette trajectoire repose sur l'expansion des files d'attente virtuelles, l'adoption accrue de services gérés, et la pénétration dans les restaurants et points de vente. L'Europe de l'Ouest mène l'adoption, tandis que l'Europe du Sud et de l'Est offrent un potentiel de croissance accélérée.

Quelle est la taille et la part du marché européen des systèmes de gestion des files d'attente par segmentation ?

Le marché se segmente par Type : File d'attente virtuelle et File d'attente linéaire ; par Composant : Solution et Services ; par Application : Hôpitaux, BFSI, Points de vente, Fournisseurs de services publics et aéroports, Restaurants, Administrations publiques. Les hôpitaux et administrations publiques dominent par volume, tandis que le BFSI génère la plus forte valeur par déploiement. Les solutions cloud captent une part croissante vs on-premise.

Quelle est la taille et la part du marché européen des systèmes de gestion des files d'attente par région géographique ?

La répartition géographique montre une concentration en Europe de l'Ouest (Allemagne, France, Royaume-Uni, Benelux, pays nordiques) qui représente la majorité du marché de 164,41 millions. L'Europe du Sud (Italie, Espagne) et l'Europe de l'Est (Pologne, République tchèque) affichent une adoption croissante. Les fournisseurs de services publics et aéroports tirent la demande dans les hubs internationaux, tandis que les administrations publiques stimulent les marchés nationaux.

Comment se décompose l'analyse régionale détaillée du marché européen des systèmes de gestion des files d'attente ?

L'Allemagne et la France mènent par maturité réglementaire et investissements dans la e-santé (hôpitaux) et la modernisation administrative. Le Royaume-Uni excelle dans le BFSI et les aéroports. Les pays nordiques sont pionniers sur les files d'attente virtuelles mobile-first. L'Europe du Sud rattrape son retard post-COVID dans les services publics. L'Europe de l'Est bénéficie de fonds structurels UE pour la digitalisation des administrations publiques.

Quels sont les profils des entreprises leaders du marché européen des systèmes de gestion des files d'attente et leurs stratégies ?

Qmatic domine par sa plateforme orchestrée cloud et son écosystème partenaires. Wavetec se distingue par son matériel propriétaire et sa forte présence aéroportuaire. Advantech Co. Ltd. tire parti de son expertise IoT pour les kiosques intelligents. Aurionpro Solutions Limited mise sur l'IA et l'analytique bancaire (BFSI). Q-nomy Inc. excelle dans l'omnicanalité pour la santé et le secteur public. Tous investissent dans l'API-first et l'automatisation.

Quelle est l'analyse des cinq forces de Porter pour le marché européen des systèmes de gestion des files d'attente ?

Rivalité : modérée-élevée entre 5 leaders établis. Menace des nouveaux entrants : modérée, barrières techniques et réglementaires (RGPD, santé). Pouvoir de négociation des fournisseurs : faible, composants standards. Pouvoir des clients : croissant, achats groupés secteur public. Produits de substitution : faibles, solutions génériques (Excel, paper) inadaptées aux volumes. L'avantage concurrentiel repose sur l'intégration verticale et la conformité sectorielle.

Quelle est l'analyse SWOT du marché européen des systèmes de gestion des files d'attente ?

Forces : demande structurelle, conformité RGPD comme avantage, base installée. Faiblesses : cycles de vente longs (secteur public), dette technique legacy. Opportunités : IA prédictive, expansion Europe de l'Est, SaaS, intégration biométrique. Menaces : compression prix par clients publics, régulations sectorielles divergentes, cybersécurité. Le TCAC de 6,79% reflète un équilibre favorable forces/opportunités vs faiblesses/menaces.

Quelle est l'analyse de la chaîne de valeur du marché européen des systèmes de gestion des files d'attente ?

La chaîne de valeur comprend : R&D (algorithmes d'optimisation, UX mobile), Développement logiciel (plateformes cloud/on-premise), Fabrication matérielle (kiosques, écrans, imprimantes - souvent externalisée), Intégration et déploiement (services professionnels), Support et maintenance (SLA, mises à jour), Vente et distribution (direct, partenaires intégrateurs, marchés publics). Les services récurrents capturent une valeur croissante vs licence unique.

Quels sont les principaux insights d'investissement pour le marché européen des systèmes de gestion des files d'attente ?

Les zones d'investissement prioritaires : 1) Plateformes SaaS multi-locataires pour réduire le CAC et augmenter le LTV. 2) Modules IA pour prédiction d'affluence et affectation dynamique des ressources. 3) Intégrations natives avec les DSI hospitaliers (HL7/FHIR) et ERP bancaires. 4) Expansion Europe de l'Est via partenariats locaux. 5) Conformité proactive aux régulations d'accessibilité numérique. Le TCAC de 6,79% justifie des multiples d'acquisition élevés pour les pure-players cloud.

Quelle est la conclusion et les points clés à retenir sur le marché européen des systèmes de gestion des files d'attente ?

Le marché européen des systèmes de gestion des files d'attente, valorisé à 164,41 millions en 2026 et projeté à 260,35 millions (2027-2033) avec un TCAC de 6,79%, est en transition structurelle vers le virtuel, le cloud et l'IA. Les secteurs santé, public et BFSI restent les piliers de la demande. La différenciation concurrentielle se joue sur l'interopérabilité, la conformité et l'expérience omnicanale. Les acteurs maîtrisant la chaîne complète (matériel + logiciel + services) captureront la valeur maximale.

Quelle est la méthodologie de recherche utilisée pour cette étude du marché européen des systèmes de gestion des files d'attente ?

L'étude combine recherche primaire (entretiens avec décideurs IT dans les hôpitaux, BFSI, administrations publiques ; sondages auprès d'intégrateurs) et recherche secondaire (rapports financiers des entreprises Qmatic, Wavetec, Advantech, Aurionpro, Q-nomy ; appels d'offres publics ; données Eurostat ; analyses sectorielles). La modélisation utilise une approche bottom-up par segment (Type, Composant, Application) et top-down par région, calibrée sur les données de marché 2026.

Quel est le périmètre et les limites de cette recherche sur le marché européen des systèmes de gestion des files d'attente ?

Le périmètre couvre l'Europe géographique (UE + Royaume-Uni + Suisse + Norvège) pour la période 2026-2033. Sont inclus : Files d'attente virtuelles et linéaires ; Solutions et Services ; 6 verticales applicatives. Sont exclus : systèmes de gestion de rendez-vous purs (sans gestion de file), solutions de centre d'appels, et marchés domestiques non-européens. Les données financières reflètent le chiffre d'affaires vendeurs, prix de transfert exclus.

Quelles sont les entreprises clés et leurs développements récents sur le marché européen des systèmes de gestion des files d'attente ?

Qmatic a lancé Orchestra 7 avec orchestration IA. Wavetec déploie WhatsApp Queuing dans 12 aéroports européens. Advantech Co. Ltd. introduit la gamme UTC kiosques médicaux certifiés. Aurionpro Solutions Limited acquiert une fintech KYC pour renforcer son offre BFSI. Q-nomy Inc. obtient la certification ISO 27001 pour sa plateforme cloud santé. Tous annoncent des partenariats stratégiques avec intégrateurs régionaux pour l'Europe de l'Est.