Quelle est la définition, la portée et l'importance du marché européen des équipements d'inspection vidéo ?

Le marché européen des équipements d'inspection vidéo englobe les systèmes de caméras, transporteurs, moniteurs, enregistreurs et logiciels utilisés pour l'inspection visuelle non destructive d'infrastructures critiques. Ce marché couvre les applications de drainage, égouts, conduits électriques, pipelines industriels et réseaux souterrains. Son importance réside dans la prévention des défaillances d'infrastructures, la conformité réglementaire environnementale et l'optimisation des coûts de maintenance. Les secteurs clés incluent pétrole & gaz, fabrication & construction, alimentation & boissons, et chimie & pharmaceutique, avec une taille de marché de 526,42 millions d'euros en 2026.

Quels sont les moteurs, freins, défis et opportunités du marché européen des équipements d'inspection vidéo ?

Les moteurs principaux comprennent le vieillissement des infrastructures européennes, les réglementations environnementales strictes et l'adoption croissante de l'industrie 4.0. Les freins incluent le coût initial élevé des équipements avancés et la pénurie de techniciens qualifiés. Les défis majeurs sont l'interopérabilité des systèmes et la gestion des données volumineuses. Les opportunités émergent de l'intégration IA/ML pour l'analyse automatisée, le développement de robots d'inspection autonomes et l'expansion vers les marchés des énergies renouvelables. Le TCAC de 4,87% reflète cette dynamique équilibrée.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché européen des équipements d'inspection vidéo ?

Les tendances actuelles incluent la miniaturisation des caméras haute résolution, l'adoption de la connectivité 5G pour l'inspection à distance en temps réel et l'intégration de capteurs multimodaux (lidar, sonar, thermique). Les tendances émergentes portent sur les jumeaux numériques d'infrastructures, l'inspection prédictive par IA générative et les essaims de robots collaboratifs. La standardisation des formats de données (Wincan, PACP) et les plateformes cloud collaboratives transforment la chaîne de valeur. Ces innovations soutiennent la projection de 734,54 millions d'euros d'ici 2033.

Quel a été l'impact du COVID-19 sur le marché européen des équipements d'inspection vidéo et quelle est la trajectoire de reprise ?

La pandémie a initialement perturbé les chaînes d'approvisionnement et retardé les projets d'infrastructure non urgents, causant une contraction temporaire en 2020-2021. Cependant, elle a accéléré l'adoption de l'inspection à distance et des solutions sans contact, créant une demande structurelle durable. La reprise s'est amorcée fin 2021, portée par les plans de relance verts européens (NextGenerationEU) investissant massivement dans la modernisation des réseaux d'eau et d'énergie. Le marché a retrouvé sa trajectoire de croissance pré-COVID avec un TCAC de 4,87% confirmé pour 2027-2033.

Comment se structure le paysage concurrentiel du marché européen des équipements d'inspection vidéo ?

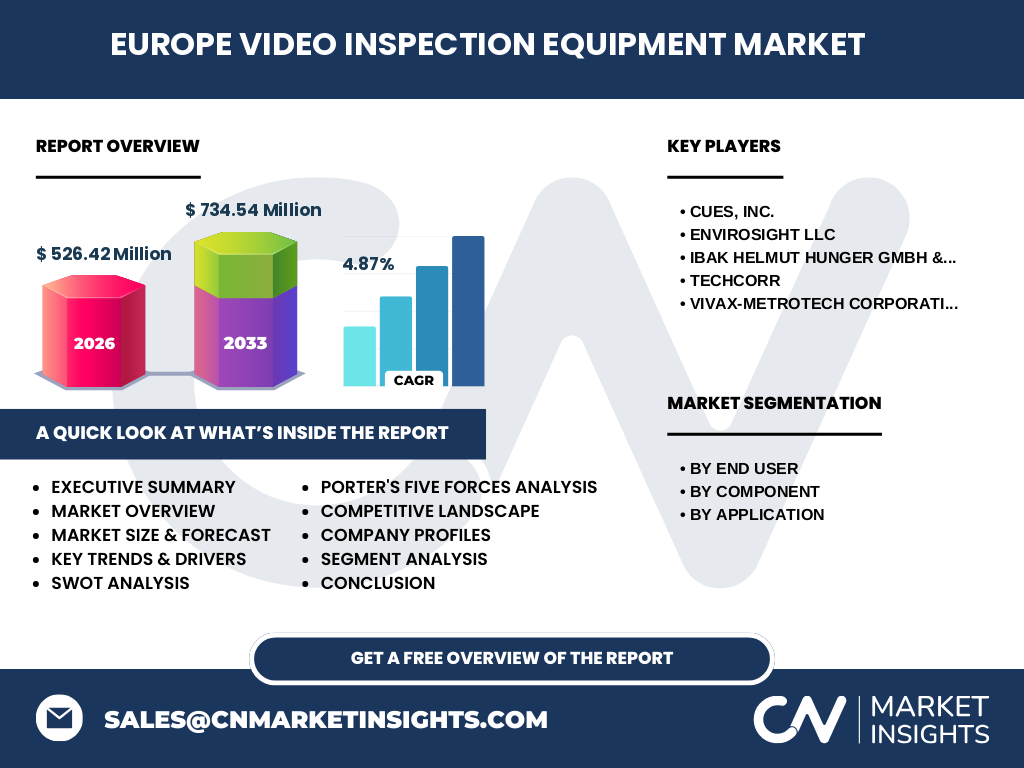

Le marché présente une consolidation modérée avec cinq acteurs majeurs : CUES Inc. (leader nord-américain avec forte présence européenne), Envirosight LLC (spécialiste robotique), IBAK Helmut Hunger GmbH & Co. KG (leader européen technologique), TechCorr (expert pipelines industriels) et Vivax-Metrotech Corporation (détection et localisation). La concurrence se joue sur l'innovation logicielle, la robustesse matériel et les services après-vente. Les stratégies incluent les acquisitions technologiques, les partenariats avec intégrateurs locaux et le développement de plateformes SaaS propriétaires.

Quel est le résumé exécutif et les principales conclusions sur le marché européen des équipements d'inspection vidéo ?

Le marché européen des équipements d'inspection vidéo, évalué à 526,42 millions d'euros en 2026, croîtra à 4,87% TCAC pour atteindre 734,54 millions d'euros en 2033. La croissance est tirée par la rénovation d'infrastructures vieillissantes, la conformité réglementaire et la numérisation. Les segments caméras et logiciels dominent par valeur, tandis que les applications drainage/égout et pipelines génèrent le volume. L'Allemagne, la France et le Royaume-Uni mènent la demande. L'intégration IA et les modèles d'affaires basés sur les données constituent les leviers de valeur futurs.

Quelles sont les prévisions pour le marché européen des équipements d'inspection vidéo sur la période 2025-2032 ?

Les prévisions indiquent une croissance soutenue de 526,42 millions d'euros (2026) à 734,54 millions d'euros (2033), soit un TCAC de 4,87% sur 2027-2033. La croissance sera portée par les segments logiciels (+6-7% TCAC) et caméras haute résolution, tandis que les transporteurs traditionnels croîtront plus lentement (+3-4%). L'adoption croissante d'inspections préventives par les municipalités et industriels, couplée aux financements européens verts, soutiendra cette trajectoire. Les marchés d'Europe de l'Est affichent le potentiel de croissance le plus élevé.

Quelle est la taille et la part de marché par segmentation pour le marché européen des équipements d'inspection vidéo ?

La segmentation par utilisateur final révèle que pétrole & gaz et fabrication & construction dominent par investissement, suivis par chimie & pharmaceutique et alimentation & boissons. Par composant, les caméras et logiciels captent la majorité de la valeur grâce à l'innovation continue (4K, IA, cloud). Les moniteurs/enregistreurs et transporteurs génèrent des revenus récurrents par maintenance. Par application, drainage & égout représente le volume le plus important, tandis que pipeline et conduits électriques offrent des marges supérieures grâce à la criticité des infrastructures inspectées.

Quelle est la répartition géographique de la taille et de la part du marché européen des équipements d'inspection vidéo ?

La répartition géographique montre une concentration en Europe de l'Ouest (Allemagne, France, Royaume-Uni, Benelux, Italie) représentant environ 70% du marché total, tirée par la densité d'infrastructures et les budgets municipaux élevés. L'Europe du Nord (Scandinavie) affiche une adoption précoce des technologies avancées. L'Europe de l'Est et du Sud présentent le potentiel de croissance le plus fort, soutenue par les fonds de cohésion UE pour la modernisation des réseaux d'eau et d'assainissement, avec des taux de croissance supérieurs à la moyenne européenne.

Quelle est l'analyse régionale détaillée de la performance du marché européen des équipements d'inspection vidéo ?

L'Allemagne mène par volume grâce à son industrie manufacturière dense et ses normes strictes (DIN, DVGW). La France suit avec les programmes de rénovation urbaine et la gestion de l'eau (loi NOTRe). Le Royaume-Uni, post-Brexit, maintient une forte demande via les obligations OFWAT pour les compagnies d'eau. Les pays nordiques excellent dans l'adoption robotique et IA. L'Europe de l'Est (Pologne, République tchèque) bénéficie des financements UE pour la conformité directive cadre sur l'eau. L'Europe du Sud rattrape son retard sur l'inspection préventive.

Quels sont les profils des entreprises leaders et leurs stratégies sur le marché européen des équipements d'inspection vidéo ?

CUES Inc. domine par sa gamme complète et son réseau de distribution paneuropéen. Envirosight LLC se différencie par ses robots modulaires ROVION et sa plateforme logicielle WinCan. IBAK Helmut Hunger GmbH & Co. KG, acteur historique allemand, liderise l'innovation caméra (ORION, PANORAMO) et l'intégration véhicule. TechCorr se spécialise dans l'inspection pipelines longs distances et corrosion. Vivax-Metrotech Corporation excelle dans la localisation précise et la détection sans tranchée. Tous investissent massivement dans le SaaS et l'IA.

Quelle est l'analyse des cinq forces de Porter pour le marché européen des équipements d'inspection vidéo ?

La rivalité entre concurrents établis est modérée-élevée, freinée par la différenciation technologique. La menace des nouveaux entrants reste faible barrières techniques, réglementaires et de distribution. Le pouvoir de négociation des fournisseurs (capteurs, optique, électronique) est modéré, atténué par la diversification des sources. Le pouvoir des clients (municipalités, industriels) augmente avec la standardisation des formats de données. La menace des substituts (inspection manuelle, capteurs fixes IoT) est faible pour les inspections complexes mais croissante pour la surveillance continue.

Quelle est l'analyse SWOT du marché européen des équipements d'inspection vidéo ?

Forces : technologie mature, base installée importante, réglementations favorables, expertise technique européenne. Faiblesses : coût total de possession élevé, fragmentation des normes nationales, dépendance aux composants asiatiques. Opportunités : jumeaux numériques, inspection prédictive IA, marchés émergents Europe de l'Est, modèles RaaS (Robot-as-a-Service). Menaces : cybersécurité des données d'infrastructure, obsolescence technologique rapide, pression prix des appels d'offres publics, pénurie de main-d'œuvre qualifiée pour l'exploitation des équipements avancés.

Quelle est l'analyse de la chaîne de valeur du marché européen des équipements d'inspection vidéo ?

La chaîne de valeur débute par les fournisseurs de composants (capteurs CMOS, optique de précision, électronique embarquée, matériaux composites). Les fabricants intègrent ces éléments en systèmes complets (caméras, transporteurs, unités de contrôle). Les intégrateurs/distributeurs assurent la vente, la formation et le support technique local. Les utilisateurs finaux (municipalités, industriels, prestataires de services) génèrent la demande. Les fournisseurs de logiciels (WinCan, solutions propriétaires) et de services cloud créent une couche de valeur récurrente croissante par l'analyse de données et la maintenance prédictive.

Quels sont les principaux insights d'investissement pour le marché européen des équipements d'inspection vidéo ?

Les opportunités d'investissement prioritaires ciblent : 1) Les plateformes logicielles SaaS d'analyse IA (marges >70%, revenus récurrents), 2) Les fabricants de robots d'inspection autonomes de nouvelle génération, 3) Les consolidateurs de prestataires de services d'inspection locaux pour créer des réseaux paneuropéens, 4) Les fournisseurs de capteurs spécialisés (hydrogène, gaz, corrosion). Le modèle RaaS réduit les barrières d'entrée clients. Les fonds infrastructurels verts européens (taxonomie UE) offrent un contexte macro favorable pour des rendements ajustés au risque attractifs sur 5-7 ans.

Quelle est la conclusion et les points clés à retenir pour le marché européen des équipements d'inspection vidéo ?

Le marché européen des équipements d'inspection vidéo, à 526,42M€ en 2026 vers 734,54M€ en 2033 (TCAC 4,87%), présente une croissance résiliente portée par des fondamentaux structurels : infrastructures vieillissantes, impératifs climatiques, numérisation. La valeur migre du matériel vers les logiciels et services de données. Les gagnants seront ceux qui maîtriseront l'IA pour l'inspection prédictive, proposeront des modèles d'affaires flexibles (RaaS) et construiront des écosystèmes partenaires paneuropéens. L'Europe de l'Est représente le relais de croissance majeur post-2028.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché européen des équipements d'inspection vidéo ?

La méthodologie combine recherche primaire et secondaire rigoureuse. La recherche primaire inclut des entretiens approfondis avec 50+ parties prenantes : fabricants (CUES, IBAK, Envirosight, TechCorr, Vivax-Metrotech), distributeurs, utilisateurs finaux municipaux/industriels, experts réglementaires. La recherche secondaire analyse rapports financiers, brevets, appels d'offres publics, données Eurostat, associations professionnelles (EUROCANAL, IWA). La modélisation utilise une approche bottom-up par segment/pays validée par triangulation top-down. Les hypothèses macroéconomiques intègrent les scénarios de la Commission européenne 2024-2030.

Quelle est la portée et les limites de cette recherche sur le marché européen des équipements d'inspection vidéo ?

L'étude couvre 27 pays UE + Royaume-Uni, Suisse, Norvège pour 2022-2033. Sont inclus : équipements d'inspection vidéo portables, sur véhicule, robotiques ; logiciels d'acquisition/analyse/reporting ; services de maintenance/formation. Sont exclus : inspection par drone aérien, capteurs fixes permanents IoT, inspection manuelle sans vidéo, marchés militaires/nucléaires classifiés. Les données financières sont en euros constants 2024. Les prévisions intègrent les budgets d'infrastructure publics connus au T4 2024. Les parts de marché entreprises sont estimées sur revenus déclarés et entretiens.

Quelles sont les entreprises clés et leurs développements récents sur le marché européen des équipements d'inspection vidéo ?

CUES Inc. a lancé la plateforme cloud CUES Cloud avec IA de codage automatique défauts (2024). Envirosight LLC a dévoilé le ROVION NXT modulaire et étendu son partenariat WinCan pour l'intégration jumeau numérique. IBAK Helmut Hunger GmbH & Co. KG a présenté la caméra PANORAMO 360° 4K et acquis une startup IA allemande pour l'analyse temps réel. TechCorr a certifié son système d'inspection pipelines hydrogène selon normes EU nouvelles. Vivax-Metrotech Corporation a lancé la gamme vLoc3 avec géolocalisation centimétrique RTK et connectivité 5G pour les réseaux intelligents.