Vue d'ensemble du marché des dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur représente un secteur crucial de l'industrie médicale, axé sur le développement et la commercialisation de technologies innovantes visant à soulager et contrôler la douleur chronique et aiguë. Ces dispositifs comprennent une gamme variée de solutions, des systèmes de neuromodulation aux pompes d'infusion analgésique, en passant par les dispositifs d'ablation. Le marché s'adresse à diverses applications cliniques, notamment la gestion de la douleur neuropathique, cancéreuse, faciale, migraineuse et musculosquelettique. Avec une taille de marché de 7,24 milliards de dollars en 2025 et une croissance prévue jusqu'à 12,33 milliards de dollars d'ici 2032, ce secteur joue un rôle essentiel dans l'amélioration de la qualité de vie des patients souffrant de douleur chronique. L'importance de ce marché réside dans sa capacité à offrir des alternatives thérapeutiques aux traitements médicamenteux traditionnels, réduisant ainsi les risques d'addiction et d'effets secondaires associés aux opioïdes.

Moteurs, contraintes, défis et opportunités du marché des dispositifs de gestion de la douleur

Les principaux moteurs de croissance du marché des dispositifs de gestion de la douleur incluent l'augmentation de la prévalence des maladies chroniques, le vieillissement de la population mondiale et la prise de conscience croissante des risques liés à la surconsommation d'opioïdes. L'innovation technologique constante dans le domaine de la neuromodulation et des dispositifs médicaux miniaturisés stimule également l'adoption de ces solutions. Cependant, le marché fait face à des contraintes significatives, notamment les coûts élevés associés à certains dispositifs avancés, les réglementations strictes en matière d'approbation médicale et les défis liés à la couverture d'assurance. Les défis majeurs comprennent la nécessité d'une formation spécialisée pour les professionnels de santé, l'intégration de ces technologies dans les systèmes de santé existants et la gestion des attentes des patients. Les opportunités de croissance résident dans le développement de dispositifs plus abordables, l'expansion dans les marchés émergents et l'intégration de technologies intelligentes telles que l'IA et l'IoT pour une gestion personnalisée de la douleur.

Tendances de croissance du marché des dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur connaît plusieurs tendances de croissance significatives. L'une des plus marquantes est la transition vers des solutions non pharmacologiques, stimulée par la crise des opioïdes et la recherche de traitements plus sûrs. L'essor de la médecine personnalisée influence également ce marché, avec le développement de dispositifs adaptables aux besoins spécifiques de chaque patient. L'intégration de technologies numériques, telles que les applications mobiles et les systèmes de surveillance à distance, transforme la manière dont les patients interagissent avec leurs dispositifs de gestion de la douleur. De plus, l'évolution vers des procédures mini-invasives et des dispositifs implantables à long terme gagne en popularité. L'intelligence artificielle et l'apprentissage automatique sont de plus en plus utilisés pour optimiser les protocoles de traitement et prédire les réponses des patients. Ces tendances, combinées à une sensibilisation accrue à la gestion de la douleur chronique, positionnent ce marché pour une croissance soutenue dans les années à venir.

Impact du COVID-19 sur le marché des dispositifs de gestion de la douleur

La pandémie de COVID-19 a eu un impact significatif et multidimensionnel sur le marché des dispositifs de gestion de la douleur. Initialement, la crise a entraîné une réduction des procédures électives et des interventions non urgentes, affectant négativement les ventes de dispositifs. Les perturbations des chaînes d'approvisionnement ont également posé des défis pour la production et la distribution. Cependant, la pandémie a également accéléré certaines tendances positives. La nécessité de réduire les visites à l'hôpital a stimulé l'intérêt pour les solutions de gestion de la douleur à domicile et les dispositifs implantables à long terme. La télémédecine a connu une croissance exponentielle, facilitant le suivi à distance des patients utilisant ces dispositifs. De plus, la prise de conscience accrue des risques liés à l'utilisation prolongée d'opioïdes a renforcé l'intérêt pour les alternatives non pharmacologiques. Alors que le marché se remet de la crise initiale, on observe une reprise progressive, avec des opportunités émergentes dans les solutions de gestion de la douleur adaptées à un monde post-pandémique.

Le paysage concurrentiel du marché des dispositifs de gestion de la douleur

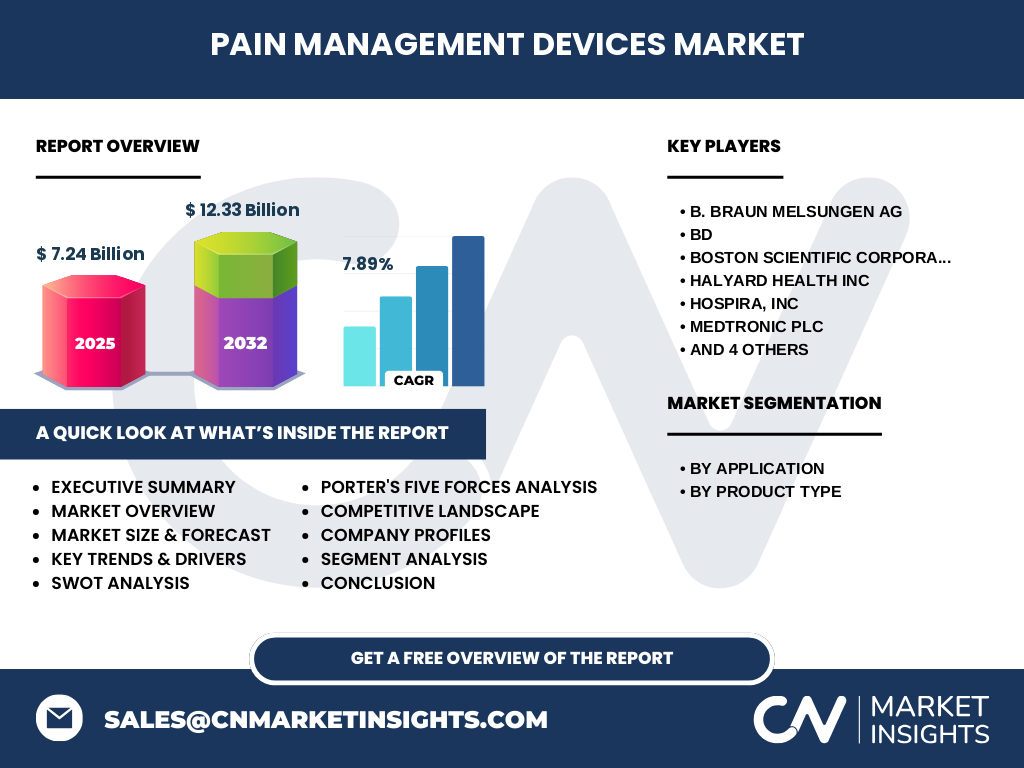

Le marché des dispositifs de gestion de la douleur est caractérisé par un paysage concurrentiel dynamique et en constante évolution. Les principaux acteurs, tels que Medtronic plc, Boston Scientific Corporation et B. Braun Melsungen AG, dominent le marché grâce à leurs portefeuilles de produits étendus et leur présence mondiale. Cependant, la concurrence s'intensifie avec l'entrée de nouvelles entreprises innovantes et l'émergence de start-ups spécialisées dans les technologies de pointe. Les stratégies concurrentielles incluent l'innovation continue des produits, les fusions et acquisitions stratégiques, et les partenariats avec des institutions de recherche. La consolidation du marché est évidente, avec des acteurs majeurs cherchant à élargir leurs capacités technologiques et leur portée géographique. La concurrence s'étend également à la différenciation des produits, avec un accent particulier sur l'amélioration de l'expérience utilisateur, la réduction de l'invasivité des procédures et l'augmentation de l'efficacité des traitements. Les entreprises investissent massivement dans la recherche et le développement pour maintenir leur avantage concurrentiel et répondre aux besoins changeants du marché.

Résumé exécutif

Le marché des dispositifs de gestion de la douleur présente un potentiel de croissance significatif, passant de 7,24 milliards de dollars en 2025 à 12,33 milliards de dollars d'ici 2032, avec un TCAC de 7,89%. Ce marché est stimulé par l'augmentation de la prévalence des douleurs chroniques, les avancées technologiques dans les dispositifs médicaux et la recherche croissante d'alternatives aux traitements pharmacologiques traditionnels. Les principaux segments comprennent les dispositifs de neuromodulation, d'ablation et les pompes d'infusion analgésique, répondant à diverses applications telles que la douleur neuropathique, cancéreuse, faciale, migraineuse et musculosquelettique. Le paysage concurrentiel est dominé par des acteurs établis comme Medtronic et Boston Scientific, mais voit également l'émergence de nouvelles entreprises innovantes. Les tendances clés incluent la personnalisation des traitements, l'intégration de technologies intelligentes et l'expansion dans les marchés émergents. Malgré les défis liés aux coûts et aux réglementations, le marché offre des opportunités substantielles pour les investisseurs et les acteurs de l'industrie.

Prévisions du marché des dispositifs de gestion de la douleur

Les prévisions pour le marché des dispositifs de gestion de la douleur indiquent une croissance robuste et soutenue sur la période 2025-2032. Partant d'une base de 7,24 milliards de dollars en 2025, le marché est projeté pour atteindre 12,33 milliards de dollars d'ici 2032, représentant un TCAC de 7,89%. Cette croissance est principalement alimentée par l'augmentation de la prévalence des douleurs chroniques dans les populations vieillissantes, les avancées technologiques continues dans les dispositifs médicaux, et la prise de conscience croissante des risques associés aux traitements pharmacologiques traditionnels. Les dispositifs de neuromodulation devraient maintenir leur position dominante, tandis que les segments des dispositifs d'ablation et des pompes d'infusion analgésique devraient connaître une croissance significative. Les marchés émergents, en particulier dans la région Asie-Pacifique, devraient contribuer de manière substantielle à cette expansion. Cependant, la croissance pourrait être modérée par des facteurs tels que les défis réglementaires et les coûts élevés associés à certaines technologies avancées. Dans l'ensemble, le marché présente des perspectives prometteuses pour les investisseurs et les acteurs de l'industrie.

Taille et part de marché des dispositifs de gestion de la douleur par segmentation

Le marché des dispositifs de gestion de la douleur est segmenté par application et par type de produit, reflétant la diversité des besoins cliniques et des solutions technologiques disponibles. En termes d'application, les segments clés comprennent la douleur neuropathique, la douleur cancéreuse, la douleur faciale et migraineuse, et la douleur musculosquelettique. Chacun de ces segments présente des caractéristiques uniques en termes de prévalence, de besoins thérapeutiques et de préférences en matière de dispositifs. Par exemple, la douleur neuropathique, souvent associée à des conditions telles que le diabète et la sclérose en plaques, représente un segment significatif en raison de sa nature chronique et complexe. En ce qui concerne le type de produit, les dispositifs de neuromodulation dominent le marché, offrant des solutions innovantes pour la gestion de diverses formes de douleur. Les dispositifs d'ablation, qui utilisent la chaleur ou le froid pour interrompre les signaux de douleur, représentent un segment en croissance, tout comme les pompes d'infusion analgésique, qui permettent une administration précise et contrôlée des médicaments. La taille et la part de marché de chaque segment varient en fonction de facteurs tels que l'efficacité clinique, le coût, et l'acceptation par les professionnels de santé et les patients.

Taille et part de marché mondiaux des dispositifs de gestion de la douleur par région

Le marché mondial des dispositifs de gestion de la douleur présente des variations significatives d'une région à l'autre, reflétant les différences dans les systèmes de santé, les démographies et les facteurs économiques. L'Amérique du Nord, en particulier les États-Unis, domine actuellement le marché en raison de son infrastructure de soins de santé avancée, de sa forte prévalence de douleurs chroniques et de son adoption précoce des technologies médicales innovantes. L'Europe suit de près, avec des marchés matures dans des pays comme l'Allemagne, la France et le Royaume-Uni. La région Asie-Pacifique est identifiée comme la zone de croissance la plus rapide, stimulée par l'augmentation des revenus disponibles, l'amélioration des infrastructures de santé et la sensibilisation croissante à la gestion de la douleur. Des pays comme la Chine et l'Inde offrent un potentiel de marché significatif en raison de leurs grandes populations et de l'augmentation de l'incidence des maladies chroniques. L'Amérique latine et le Moyen-Orient et Afrique, bien que des marchés plus petits, présentent des opportunités de croissance à mesure que les systèmes de santé se développent et que l'accès aux technologies médicales s'améliore. La taille et la part de marché de chaque région sont influencées par des facteurs tels que les politiques de santé, les niveaux de remboursement et les préférences culturelles en matière de traitement de la douleur.

Analyse régionale du marché des dispositifs de gestion de la douleur

L'analyse régionale du marché des dispositifs de gestion de la douleur révèle des dynamiques distinctes et des opportunités de croissance variées. En Amérique du Nord, le marché est mature et hautement compétitif, avec une forte concentration d'acteurs majeurs et une adoption rapide des technologies avancées. La région bénéficie d'une infrastructure de soins de santé robuste et d'une forte prévalence de douleurs chroniques, mais fait face à des défis liés aux coûts élevés des soins de santé et à la complexité des réglementations. L'Europe présente un marché sophistiqué avec des systèmes de santé bien établis, mais avec des variations significatives entre les pays en termes d'adoption et de remboursement. La région Asie-Pacifique émerge comme un marché clé, avec une croissance rapide alimentée par l'urbanisation, l'augmentation des revenus et l'amélioration de l'accès aux soins de santé. Cependant, cette région fait face à des défis uniques, notamment la diversité des systèmes de santé et les différences culturelles dans l'approche de la gestion de la douleur. L'Amérique latine et le Moyen-Orient et Afrique, bien que des marchés émergents, offrent un potentiel de croissance significatif à mesure que les infrastructures de santé se développent et que la sensibilisation à la gestion de la douleur chronique augmente. Chaque région présente des opportunités uniques pour les fabricants de dispositifs, nécessitant des stratégies adaptées aux conditions locales et aux besoins spécifiques des patients.

Profils des principales entreprises du marché des dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur est dominé par plusieurs acteurs clés, chacun apportant des innovations significatives et des portefeuilles de produits étendus. Medtronic plc se distingue comme un leader mondial, offrant une gamme complète de solutions de neuromodulation et de gestion de la douleur. Boston Scientific Corporation est reconnue pour ses avancées dans les technologies de neurostimulation et d'ablation par radiofréquence. B. Braun Melsungen AG, avec son expertise en dispositifs médicaux, propose des solutions innovantes en matière de pompes d'infusion analgésique. BD (Becton, Dickinson and Company) apporte son expertise en technologies d'injection et de gestion de la douleur aiguë. Halyard Health Inc, désormais partie de Owens & Minor, se concentre sur les solutions de gestion de la douleur périopératoire et chronique. Hospira, Inc, une filiale de Pfizer, est un acteur important dans les pompes d'infusion et les analgésiques. Neurotech NA, Inc se spécialise dans les technologies de neurostimulation non invasives. Nevro Corp est reconnue pour ses systèmes de neurostimulation spinale de haute fréquence. ST. Jude Medical, Inc, maintenant partie de Abbott, offre une gamme de solutions de neuromodulation. Enfin, Smiths Medical propose des dispositifs innovants pour la gestion de la douleur aiguë et chronique. Ces entreprises adoptent des stratégies variées, allant de l'innovation continue des produits à l'expansion géographique, pour maintenir leur position sur ce marché en croissance.

Analyse des cinq forces de Porter du marché des dispositifs de gestion de la douleur

L'analyse des cinq forces de Porter révèle un marché des dispositifs de gestion de la douleur caractérisé par une intensité concurrentielle modérée à élevée. La menace des nouveaux entrants est modérée en raison des coûts élevés de recherche et développement, des exigences réglementaires strictes et de la nécessité d'établir des relations avec les prestataires de soins de santé. Cependant, l'innovation technologique continue peut créer des opportunités pour les nouveaux acteurs spécialisés. Le pouvoir de négociation des acheteurs (hôpitaux et cliniques) est significatif en raison du nombre limité de fournisseurs pour certaines technologies spécialisées et de l'importance cruciale de ces dispositifs dans les protocoles de traitement. Le pouvoir de négociation des fournisseurs est modéré, car les fabricants de composants spécialisés peuvent influencer les coûts, mais la diversification des sources d'approvisionnement atténue ce risque. La menace des produits de substitution est présente, avec des alternatives pharmacologiques et d'autres thérapies non invasives, mais les dispositifs offrent souvent des avantages uniques en termes d'efficacité et de réduction des effets secondaires. L'intensité de la rivalité concurrentielle est élevée, avec des acteurs établis qui se disputent la part de marché à travers l'innovation, les fusions et acquisitions, et l'expansion géographique. Cette dynamique concurrentielle stimule l'innovation mais peut également exercer une pression sur les marges bénéficiaires.

Analyse SWOT du marché des dispositifs de gestion de la douleur

Une analyse SWOT du marché des dispositifs de gestion de la douleur révèle des forces, des faiblesses, des opportunités et des menaces significatives. Parmi les forces, on compte l'innovation technologique continue, la demande croissante de solutions non pharmacologiques et l'augmentation de la prévalence des douleurs chroniques dans les populations vieillissantes. La capacité des dispositifs à offrir des traitements ciblés et personnalisés représente également un avantage majeur. Cependant, des faiblesses existent, notamment les coûts élevés associés à certains dispositifs avancés, les défis réglementaires et la nécessité d'une formation spécialisée pour les professionnels de santé. Les opportunités sont nombreuses, notamment l'expansion dans les marchés émergents, le développement de dispositifs plus abordables et l'intégration de technologies intelligentes pour une gestion personnalisée de la douleur. Les menaces comprennent la concurrence des alternatives thérapeutiques, les incertitudes réglementaires et les défis liés à la couverture d'assurance. De plus, les perturbations potentielles de la chaîne d'approvisionnement et les évolutions des politiques de santé peuvent impacter la dynamique du marché. Cette analyse souligne l'importance pour les acteurs du marché de capitaliser sur leurs forces et opportunités tout en adressant leurs faiblesses et en se protégeant contre les menaces externes.

Analyse de la chaîne de valeur du marché des dispositifs de gestion de la douleur

L'analyse de la chaîne de valeur du marché des dispositifs de gestion de la douleur révèle une structure complexe et interdépendante. Au niveau de l'approvisionnement, la chaîne commence avec les fabricants de composants spécialisés, fournissant des éléments essentiels tels que les capteurs, les batteries et les microprocesseurs. Les concepteurs et ingénieurs de dispositifs médicaux transforment ces composants en solutions innovantes, en mettant l'accent sur la sécurité, l'efficacité et la convivialité. La phase de fabrication implique des processus hautement spécialisés, souvent soumis à des normes de qualité strictes et à des certifications réglementaires. La distribution est assurée par des réseaux complexes impliquant des distributeurs médicaux, des représentants des ventes et parfois une vente directe aux établissements de santé. L'application clinique représente un maillon crucial, où les professionnels de santé formés mettent en œuvre ces dispositifs dans le cadre de protocoles de traitement. Le suivi et le soutien post-implantation, y compris les ajustements et la maintenance, constituent une partie essentielle de la chaîne de valeur. Enfin, la rétroaction des patients et des cliniciens alimente l'innovation continue, bouclant ainsi la boucle de la chaîne de valeur. Cette structure souligne l'importance de la collaboration entre les différents acteurs pour assurer la livraison efficace de solutions de gestion de la douleur de haute qualité.

Perspectives d'investissement clés sur le marché des dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur offre des perspectives d'investissement attrayantes, soutenues par une croissance robuste et des tendances favorables à long terme. Les investisseurs devraient considérer plusieurs domaines clés pour des opportunités potentielles. Premièrement, les entreprises spécialisées dans les technologies de neuromodulation présentent un fort potentiel, compte tenu de leur position dominante et de leur capacité d'innovation continue. Les start-ups axées sur les solutions de gestion de la douleur non invasives et les technologies émergentes, telles que la stimulation électrique et les thérapies par ultrasons, offrent des opportunités de croissance à haut risque et à haut rendement. L'expansion dans les marchés émergents, en particulier en Asie-Pacifique, représente une avenue prometteuse pour les investissements à moyen et long terme. Les fusions et acquisitions stratégiques dans ce secteur pourraient créer de la valeur en consolidant les parts de marché et en élargissant les portefeuilles de produits. Les investissements dans la recherche et le développement, en particulier pour les dispositifs personnalisables et les solutions de gestion de la douleur à domicile, sont susceptibles de générer des rendements significatifs. Cependant, les investisseurs doivent être conscients des défis potentiels, notamment les incertitudes réglementaires, les problèmes de remboursement et la concurrence intense. Une approche d'investissement diversifiée, couvrant différents segments et régions géographiques, pourrait aider à atténuer ces risques tout en capitalisant sur les opportunités de croissance du marché.

Conclusion du marché des dispositifs de gestion de la douleur

En conclusion, le marché des dispositifs de gestion de la douleur présente un paysage dynamique et en pleine évolution, caractérisé par une croissance robuste et des opportunités significatives. Avec une taille de marché projetée pour passer de 7,24 milliards de dollars en 2025 à 12,33 milliards de dollars d'ici 2032, ce secteur joue un rôle crucial dans l'amélioration de la qualité de vie des patients souffrant de douleur chronique et aiguë. Les avancées technologiques continues, la recherche croissante d'alternatives aux traitements pharmacologiques traditionnels et l'augmentation de la prévalence des douleurs chroniques dans les populations vieillissantes sont les principaux moteurs de cette croissance. Le marché est segmenté en applications diverses et types de produits, offrant des solutions adaptées à des besoins cliniques spécifiques. Bien que des défis existent, notamment en termes de coûts, de réglementations et de concurrence, les opportunités d'expansion, en particulier dans les marchés émergents et à travers l'innovation technologique, sont substantielles. Les acteurs du marché qui réussiront seront ceux capables de naviguer dans cet environnement complexe, d'innover continuellement et de répondre efficacement aux besoins changeants des patients et des systèmes de santé.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse du marché des dispositifs de gestion de la douleur combine des approches quantitatives et qualitatives pour garantir une compréhension complète et précise du marché. La recherche primaire a impliqué des entretiens approfondis avec des experts de l'industrie, des professionnels de santé, des décideurs politiques et des représentants d'entreprises clés du secteur. Ces entretiens ont permis de recueillir des informations précieuses sur les tendances du marché, les défis rencontrés et les perspectives d'avenir. La recherche secondaire a inclus une analyse approfondie de rapports annuels d'entreprises, de publications scientifiques, de documents réglementaires et de bases de données spécialisées. Des modèles statistiques avancés ont été utilisés pour projeter la croissance du marché et analyser les tendances régionales. L'analyse des cinq forces de Porter et l'analyse SWOT ont fourni un cadre structuré pour évaluer la dynamique concurrentielle et les facteurs internes et externes affectant le marché. La triangulation des données a été employée pour valider les résultats et assurer la cohérence des conclusions. Cette méthodologie rigoureuse garantit que les informations présentées sont fiables, actuelles et représentatives de l'état réel du marché des dispositifs de gestion de la douleur.

Portée de la recherche

La portée de cette recherche sur le marché des dispositifs de gestion de la douleur est complète et couvre plusieurs aspects clés de l'industrie. La période d'étude s'étend de 2025 à 2032, avec des données historiques et des projections futures pour fournir une perspective à long terme. La recherche couvre les principaux segments de marché, y compris les applications (douleur neuropathique, douleur cancéreuse, douleur faciale et migraineuse, douleur musculosquelettique) et les types de produits (dispositifs de neuromodulation, dispositifs d'ablation, pompes d'infusion analgésique). L'analyse régionale englobe les principaux marchés mondiaux, avec un accent particulier sur l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et Afrique. La recherche examine également le paysage concurrentiel, mettant en lumière les principaux acteurs du marché et leurs stratégies. Les tendances du marché, les moteurs de croissance, les défis et les opportunités sont analysés en détail. Cependant, il convient de noter que cette recherche se concentre principalement sur les dispositifs médicaux et ne couvre pas de manière exhaustive les traitements pharmacologiques ou les thérapies alternatives non basées sur des dispositifs. La portée de la recherche est conçue pour fournir une vue d'ensemble complète du marché, tout en reconnaissant qu'il existe des aspects spécifiques qui pourraient nécessiter des études plus détaillées.

Principales entreprises et développements récents sur le marché des dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur est animé par plusieurs entreprises clés qui continuent d'innover et de façonner l'industrie. Medtronic plc, leader mondial, a récemment lancé des systèmes de neurostimulation de nouvelle génération avec des capacités de personnalisation améliorées. Boston Scientific Corporation a annoncé une expansion significative de sa gamme de produits d'ablation, ciblant spécifiquement les douleurs chroniques difficiles à traiter. B. Braun Melsungen AG a introduit des pompes d'infusion analgésique intelligentes avec des fonctionnalités de connectivité avancées pour un suivi à distance. BD a dévoilé de nouveaux dispositifs d'injection conçus pour minimiser la douleur lors de l'administration de médicaments. Halyard Health Inc, dans le cadre de sa récente fusion, a élargi son portefeuille de solutions de gestion de la douleur périopératoire. Hospira, Inc a annoncé des partenariats stratégiques pour développer des systèmes de gestion de la douleur intégrés. Neurotech NA, Inc a fait des progrès significatifs dans les technologies de neurostimulation non invasives, avec des essais cliniques prometteurs. Nevro Corp a étendu sa présence sur les marchés émergents avec des systèmes de neurostimulation spinale adaptés aux besoins locaux. ST. Jude Medical, Inc, maintenant sous l'égide d'Abbott, a lancé une campagne mondiale pour sensibiliser à l'importance de la gestion de la douleur chronique. Smiths Medical a introduit des dispositifs innovants pour la gestion de la douleur aiguë dans les milieux préhospitaliers. Ces développements reflètent l'engagement continu de l'industrie à améliorer les solutions de gestion de la douleur et à répondre aux besoins évolutifs des patients et des professionnels de santé.