Quelle est la définition, la portée et l'importance du marché de la sécurité FPGA en Amérique du Nord?

Le marché de la sécurité FPGA en Amérique du Nord englobe les solutions de protection matérielle et logicielle pour les circuits programmables à portes logiques (FPGA) déployés dans les secteurs critiques. La portée inclut le chiffrement de bitstream, l'authentification de périphériques, la protection contre la rétro-ingénierie et les attaques par canaux auxiliaires. L'importance réside dans la sécurisation des infrastructures de télécommunications, des centres de données, des systèmes militaires et aérospatiaux, et des véhicules autonomes où l'intégrité du matériel est primordiale.

Quels sont les principaux moteurs, freins, défis et opportunités du marché de la sécurité FPGA en Amérique du Nord?

Les moteurs incluent l'adoption croissante des FPGA dans le cloud computing et la 5G, les exigences réglementaires strictes en cybersécurité, et la menace croissante d'attaques matérielles. Les freins comprennent la complexité de mise en œuvre, les coûts élevés de développement, et la pénurie de talents spécialisés. Les défis majeurs sont l'évolution rapide des vecteurs d'attaque et l'interopérabilité multi-fournisseurs. Les opportunités émergent de l'IA en périphérie, du calcul quantique résistant, et de la sécurisation de la chaîne d'approvisionnement.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché de la sécurité FPGA en Amérique du Nord?

Les tendances actuelles incluent l'intégration de modules de sécurité matérielle (HSM) dans les FPGA, l'adoption de bitstreams chiffrés avec gestion de clés zéro-confiance, et le déploiement d'architectures FPGA multi-locataires sécurisées dans le cloud. Les tendances émergentes comprennent la sécurité FPGA basée sur l'IA pour la détection d'anomalies en temps réel, les primitives physiques non clonables (PUF) pour l'authentification, et les architectures RISC-V sécurisées sur FPGA pour les applications critiques.

Quel a été l'impact de la COVID-19 sur le marché de la sécurité FPGA en Amérique du Nord et quelle est la trajectoire de récupération?

La pandémie a initialement perturbé les chaînes d'approvisionnement en semi-conducteurs, retardant les déploiements FPGA dans l'automobile et l'industrie. Paradoxalement, elle a accéléré la transformation numérique, augmentant la demande de centres de données sécurisés et d'infrastructures 5G. La trajectoire de récupération montre une forte reprise depuis 2021, portée par les investissements massifs dans le cloud souverain, la cybersécurité nationale, et la résilience des chaînes d'approvisionnement critiques en Amérique du Nord.

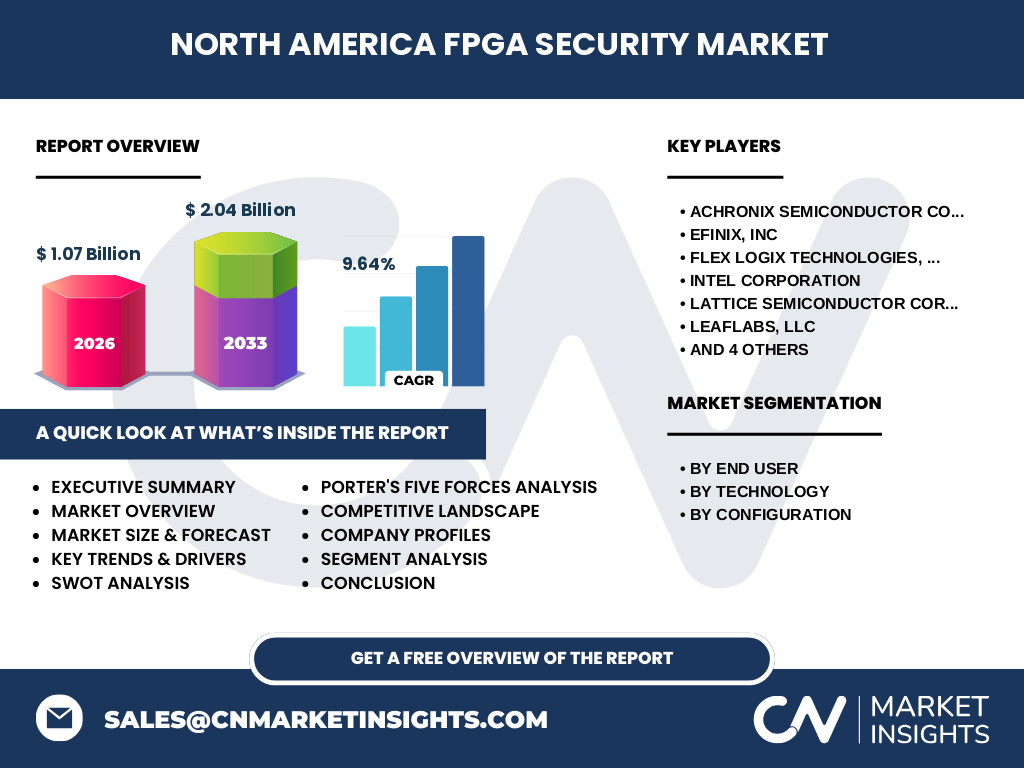

Quel est le paysage concurrentiel du marché de la sécurité FPGA en Amérique du Nord et quels sont les acteurs majeurs?

Le marché est dominé par Intel Corporation (via Altera) et Xilinx, Inc. (filiale AMD), qui détiennent collectivement la majorité des parts. Lattice Semiconductor Corporation et Microchip Technology Inc. sont des acteurs majeurs dans les segments de milieu et d'entrée de gamme. Achronix Semiconductor Corporation, Efinix, Inc, Flex Logix Technologies, Inc., QuickLogic Corporation, LeafLabs, LLC et S2C complètent le paysage avec des offres spécialisées en FPGA eFPGA, faible consommation et solutions de prototypage sécurisé.

Quel est le résumé exécutif et les principales conclusions du marché de la sécurité FPGA en Amérique du Nord?

Le marché de la sécurité FPGA en Amérique du Nord atteint 1,07 milliard USD en 2026 avec une prévision de 2,04 milliards USD pour la période 2027-2033, reflétant un TCAC de 9,64%. La croissance est tirée par les télécommunications, les centres de données, et le militaire/aérospatial. Les technologies SRAM et Flash dominent tandis que les FPGA haut de gamme captent la valeur la plus élevée. La consolidation se poursuit autour des grands fournisseurs avec des acquisitions stratégiques de technologies de sécurité embarquée.

Quelles sont les prévisions pour le marché de la sécurité FPGA en Amérique du Nord pour la période 2025-2032?

Le marché devrait passer de 1,07 milliard USD en 2026 à 2,04 milliards USD d'ici 2033, maintenant un TCAC soutenu de 9,64%. La croissance sera alimentée par le déploiement massif de la 5G, l'expansion des centres de données hyperscale, la modernisation militaire, et l'adoption des véhicules autonomes de niveau 4/5. Les segments à plus forte croissance incluent les FPGA Flash pour l'automobile et les FPGA SRAM haut de gamme pour l'IA en périphérie et le calcul haute performance.

Quelle est la taille et la part du marché de la sécurité FPGA en Amérique du Nord par segmentation?

La segmentation par utilisateur final révèle les télécommunications et les centres de données comme segments dominants, suivis du militaire/aérospatial et de l'automobile. Par technologie, les FPGA SRAM mènent en volume pour la reconfigurabilité, tandis que les FPGA Flash croissent rapidement pour la sécurité au démarrage. Par configuration, les FPGA haut de gamme capturent la valeur la plus élevée par unité, les FPGA de milieu de gamme équilibrent performance/coût, et les FPGA d'entrée de gamme servent les applications IoT sécurisées sensibles au prix.

Quelle est la taille et la part du marché mondial de la sécurité FPGA en Amérique du Nord par région?

L'Amérique du Nord représente le marché régional le plus mature et le plus important pour la sécurité FPGA, bénéficiant de la concentration des grands fournisseurs (Intel, AMD/Xilinx, Lattice, Microchip), des dépenses de défense élevées, et de l'adoption précoce du cloud et de la 5G. Les États-Unis dominent la région avec le Canada contribuant via les télécommunications et l'aérospatial. La région maintient son leadership technologique grâce aux investissements R&D soutenus en sécurité matérielle.

Quelle est l'analyse régionale détaillée du marché de la sécurité FPGA en Amérique du Nord?

Les États-Unis dominent avec les dépenses fédérales en cybersécurité (CMMC, FIPS 140-3), les hyperscalers (AWS, Azure, Google Cloud) déployant des FPGA sécurisés, et l'industrie de la défense modernisant les systèmes électroniques. Le Canada montre une croissance dans les télécommunications 5G sécurisées et l'aérospatial. Le Mexique émerge comme centre de fabrication automobile intégrant des FPGA sécurisés pour l'ADAS. La collaboration trilatérale USMCA renforce la résilience de la chaîne d'approvisionnement en semi-conducteurs sécurisés.

Quels sont les profils des principales entreprises du marché de la sécurité FPGA en Amérique du Nord et leurs stratégies?

Intel Corporation (Altera) mise sur l'intégration Xeon-FPGA et les enclaves SGX. AMD/Xilinx développe la plateforme Versal ACAP avec moteurs d'IA sécurisés. Lattice Semiconductor domine le FPGA faible consommation avec la plateforme Sentry pour la sécurité de la chaîne d'approvisionnement. Microchip Technology (via Microsemi) propose des FPGA PolarFire antifuse/Flash résistants aux radiations pour l'aérospatial. Achronix et Flex Logix innovent dans l'eFPGA pour l'IA en périphérie. Efinix, QuickLogic et LeafLabs ciblent les niches RISC-V et IoT sécurisé.

Quelle est l'analyse des cinq forces de Porter pour le marché de la sécurité FPGA en Amérique du Nord?

La rivalité concurrentielle est intense entre Intel/AMD et les acteurs spécialisés. Le pouvoir de négociation des fournisseurs est modéré (fonderies TSMC, GlobalFoundries). Le pouvoir des acheteurs est élevé pour les hyperscalers et le gouvernement, modéré pour les PME. La menace de substitution vient des ASIC sécurisés et des GPU/TPU avec enclaves, mais la reconfigurabilité FPGA reste unique. La menace de nouveaux entrants est faible barrières R&D élevées, IP de sécurité brevetée, certifications longues (FIPS, Common Criteria).

Quelle est l'analyse SWOT du marché de la sécurité FPGA en Amérique du Nord?

Forces: leadership technologique américain, écosystème R&D robuste, standards de sécurité 엄격 (FIPS, CMMC). Faiblesses: dépendance aux fonderies asiatiques, coûts de développement élevés, complexité de programmation. Opportunités: IA en périphérie, calcul quantique résistant, véhicules autonomes, cloud souverain, modernisation nucléaire. Menaces: attaques sur la chaîne d'approvisionnement, géopolitique (restrictions exportation), pénurie talents, évolution réglementaire rapide, substitution par ASIC/GPU spécialisés.

Quelle est l'analyse de la chaîne de valeur du marché de la sécurité FPGA en Amérique du Nord?

La chaîne de valeur commence par la conception d'IP de sécurité (chiffrement, PUF, TRNG) par des fournisseurs spécialisés et internes. Suit la conception d'architecture FPGA intégrant ces IP. La fabrication en fonderies (Intel Foundry, TSMC, GlobalFoundries) inclut des processus de confiance zéro. L'assemblage/test/packaging intègre des fonctionnalités anti-tamper. La distribution passe par distributeurs autorisés et ventes directes. L'intégration système par les OEM/ODM ajoute la gestion de clés et le cycle de vie sécurisé. Le support post-déploiement inclut les mises à jour de bitstream signées et la surveillance d'intégrité.

Quels sont les principaux insights d'investissement pour le marché de la sécurité FPGA en Amérique du Nord?

Les investissements prioritaires devraient cibler: 1) Les startups eFPGA/IP sécurité pour acquisition par grands fournisseurs. 2) Les fonderies de confiance (Trusted Foundry) certifiées DoD. 3) Les outils de vérification formelle et de détection de matériel malveillant. 4) Les solutions de gestion de cycle de vie de clés pour FPGA multi-locataires cloud. 5) Les FPGA résistants aux radiations pour l'espace commercial (New Space). Le TCAC de 9,64% et la croissance du marché de 1,07 à 2,04 milliards USD indiquent un horizon d'investissement 5-7 ans attractif.

Quelle est la conclusion et les points clés à retenir du marché de la sécurité FPGA en Amérique du Nord?

Le marché de la sécurité FPGA en Amérique du Nord connaît une croissance soutenue (TCAC 9,64%) portée par la convergence de la transformation numérique, de la souveraineté technologique, et des menaces matérielles sophistiquées. La consolidation autour d'Intel/AMD se poursuit tandis que les acteurs spécialisés innovent dans l'eFPGA, le RISC-V sécurisé, et la faible consommation. La certification FIPS 140-3/Niveau 3 et Common Criteria deviennent des prérequis. L'avenir réside dans la sécurité par conception, du silicium au bitstream, avec une traçabilité complète de la chaîne d'approvisionnement.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché de la sécurité FPGA en Amérique du Nord?

La recherche combine approche descendante (taille du marché par revenus des fournisseurs, unités expédiées, ASP par segment) et ascendante (demande par application finale, taux d'adoption FPGA, pénétration sécurité). Les sources primaires incluent entretiens avec cadres de fournisseurs FPGA, intégrateurs système, utilisateurs finaux (défense, télécoms, cloud), et organismes de certification. Les sources secondaires comprennent rapports financiers, brevets, standards NIST/ISO, communiqués de presse, et analyses de la chaîne d'approvisionnement. La validation croisée assure la cohérence des prévisions 2027-2033.

Quel est le périmètre et les limites de cette recherche sur le marché de la sécurité FPGA en Amérique du Nord?

Le périmètre couvre l'Amérique du Nord (États-Unis, Canada, Mexique) pour la période 2026-2033, incluant tous les segments utilisateur final (télécommunications, électronique grand public, centres de données/informatique, militaire/aérospatial, industriel, automobile, autres), technologies (SRAM, Flash, Antifuse), et configurations (entrée, milieu, haut de gamme). Sont inclus: FPGA discrets, eFPGA/SoC FPGA, IP de sécurité, outils de développement sécurisés, services de cycle de vie. Exclus: ASIC sécurisés purs, GPU/TPU, microcontrôleurs standards, services de conseil purement logiciels.

Quelles sont les principales entreprises et leurs développements récents sur le marché de la sécurité FPGA en Amérique du Nord?

Intel Corporation accélère l'intégration FPGA-Xeon avec SAP pour le cloud souverain. AMD/Xilinx lance la série Versal Premium VP1902 avec sécurité post-quantique. Lattice Semiconductor étend la plateforme Sentry avec gestion de clés zéro-confiance pour la chaîne d'approvisionnement. Microchip Technology certifie PolarFire FPGA FIPS 140-3 Niveau 3 pour le gouvernement. Achronix déploie l'eFPGA Speedster7t pour l'IA 5G en périphérie sécurisée. Efinix annonce la série Titanium Ti180 avec démarrage sécurisé RISC-V. Flex Logix, QuickLogic, LeafLabs et S2C renforcent leurs offres IoT/Edge sécurisées via partenariats stratégiques.