Marché de l'imagerie diagnostique Overview - Définition, portée et importance

Le marché de l'imagerie diagnostique englobe l'ensemble des technologies et services permettant de visualiser l'intérieur du corps humain à des fins médicales. Ce marché inclut une large gamme d'équipements tels que les appareils de radiographie, les scanners TDM, les systèmes IRM, les échographes, les équipements d'imagerie nucléaire, ainsi que les systèmes d'endoscopie et de mammographie. L'importance de ce marché réside dans son rôle crucial pour le diagnostic précoce, la planification des traitements et le suivi des maladies, contribuant ainsi à améliorer les résultats cliniques et la prise en charge des patients. Avec une taille de marché de 43,44 milliards en 2025 et une projection à 60,32 milliards d'ici 2032, ce secteur représente un pilier essentiel de l'industrie des dispositifs médicaux, soutenant les hôpitaux, les cliniques, les centres de diagnostic et les centres chirurgicaux ambulatoires dans leur mission de soins de santé.

Marché de l'imagerie diagnostique Drivers, Restraints, Challenges, and Opportunities - Facteurs de croissance et obstacles clés

Les principaux moteurs de croissance du marché de l'imagerie diagnostique incluent l'augmentation de la prévalence des maladies chroniques, le vieillissement de la population mondiale, et les avancées technologiques continues dans les modalités d'imagerie. La demande croissante pour des diagnostics précis et non invasifs stimule également l'adoption de ces technologies. Cependant, le marché fait face à des contraintes telles que les coûts élevés des équipements, les défis liés à la remboursement des soins, et les préoccupations concernant l'exposition aux radiations dans certaines modalités. Les opportunités émergentes comprennent le développement de l'intelligence artificielle appliquée à l'imagerie médicale, l'expansion dans les marchés émergents, et l'intégration de solutions d'imagerie portables et de point de service. La pandémie de COVID-19 a également accéléré l'adoption de solutions de téléradiologie et de diagnostic à distance.

Marché de l'imagerie diagnostique Growth Trends - Tendances actuelles et émergentes façonnant le marché

Les tendances actuelles du marché de l'imagerie diagnostique sont marquées par une convergence technologique et une digitalisation croissante. L'intégration de l'intelligence artificielle et du machine learning dans les systèmes d'imagerie permet une analyse plus rapide et plus précise des images, améliorant ainsi le diagnostic et la prise de décision clinique. La miniaturisation des équipements et le développement de solutions portables transforment l'accès à l'imagerie diagnostique, particulièrement dans les zones rurales et les contextes de soins primaires. La fusion des modalités d'imagerie, comme la combinaison PET-TDM ou SPECT-TDM, offre des capacités diagnostiques plus complètes. De plus, l'évolution vers des solutions basées sur le cloud facilite le partage d'images et la collaboration entre spécialistes, tandis que l'accent mis sur la réduction de l'exposition aux radiations guide l'innovation dans les technologies à faible dose.

COVID-19 Impact on the Marché de l'imagerie diagnostique - Effets de la pandémie et trajectoire de reprise

La pandémie de COVID-19 a eu un impact significatif sur le marché de l'imagerie diagnostique, initialement caractérisé par une baisse drastique des procédures électives et des visites médicales non urgentes. Les hôpitaux et les centres d'imagerie ont dû réorganiser leurs opérations pour prioriser les cas COVID-19, entraînant une réduction temporaire de l'utilisation des équipements d'imagerie diagnostique. Cependant, la pandémie a également mis en évidence l'importance cruciale de l'imagerie dans le diagnostic et le suivi des complications liées au COVID-19, en particulier pour les pathologies pulmonaires. Cette période a accéléré l'adoption de solutions de téléradiologie et de diagnostic à distance, ainsi que le développement de protocoles d'imagerie spécifiques pour les patients COVID-19. La reprise post-pandémique s'accompagne d'une demande refoulée pour les procédures électives et d'une prise de conscience accrue de la préparation des infrastructures de santé.

Marché de l'imagerie diagnostique Competitive Landscape - Principaux concurrents et consolidation du marché

Le paysage concurrentiel du marché de l'imagerie diagnostique est dominé par des acteurs mondiaux établis qui continuent d'innover et de se positionner stratégiquement. Des entreprises telles que General Electric Company, Siemens Healthineers, et Koninklijke Philips N.V. maintiennent des positions de leader grâce à leurs portefeuilles de produits complets et leur présence mondiale. Canon Inc, FUJIFILM Holdings Corporation, et Carestream Health Inc. sont des acteurs clés dans les technologies de radiographie et d'imagerie numérique. Hologic Inc se spécialise dans les solutions de mammographie et de santé féminine, tandis que KARL STORZ SE & Co. KG et Olympus Corporation dominent le segment de l'endoscopie. Stryker Corporation, bien que traditionnellement axée sur les dispositifs orthopédiques, s'est également positionnée dans l'imagerie interventionnelle. La consolidation du marché se manifeste par des partenariats stratégiques, des acquisitions et des collaborations visant à élargir les portefeuilles de produits et à renforcer les positions sur les marchés émergents.

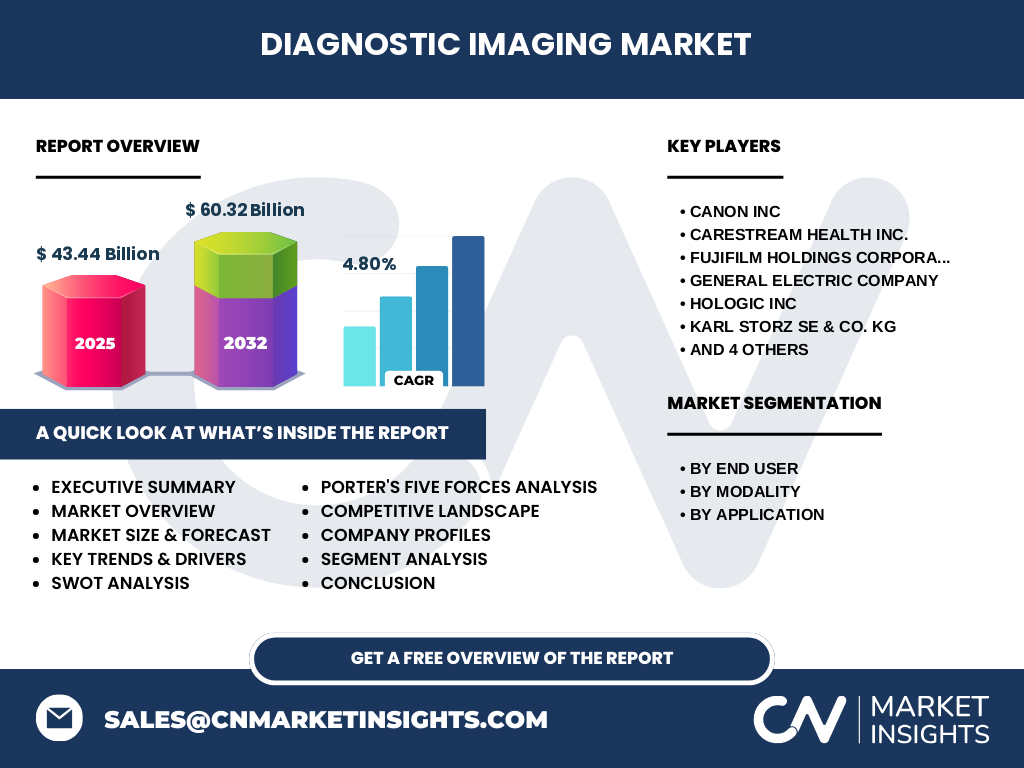

Executive Summary - Aperçu de haut niveau et principales conclusions sur le Marché de l'imagerie diagnostique

Le marché de l'imagerie diagnostique représente un secteur dynamique et essentiel de l'industrie des dispositifs médicaux, avec une taille de marché de 43,44 milliards en 2025 et une croissance projetée à 60,32 milliards d'ici 2032, soutenue par un TCAC de 4,80%. Ce marché est segmenté par utilisateur final, modalité et application, reflétant la diversité des besoins cliniques et des contextes d'utilisation. Les hôpitaux et cliniques restent les principaux utilisateurs finaux, suivis par les centres de diagnostic par imagerie et les centres chirurgicaux ambulatoires. Les modalités clés incluent la radiographie, la TDM, l'IRM, l'échographie, et l'imagerie nucléaire, chacune répondant à des besoins diagnostiques spécifiques. Les applications s'étendent de la cardiologie et l'oncologie à la neurologie et l'orthopédie, soulignant l'importance transversale de l'imagerie dans les soins de santé modernes. Le marché est caractérisé par une innovation continue, une concurrence intense, et des opportunités significatives dans les technologies émergentes et les marchés en développement.

Marché de l'imagerie diagnostique Forecast - Projections pour la période 2025-2032

Les projections pour le marché de l'imagerie diagnostique indiquent une croissance régulière et soutenue sur la période 2025-2032. Partant d'une taille de marché de 43,44 milliards en 2025, le marché est projeté pour atteindre 60,32 milliards d'ici 2032, reflétant un TCAC de 4,80%. Cette croissance est alimentée par plusieurs facteurs, notamment l'augmentation continue de la prévalence des maladies chroniques, le vieillissement de la population, et les avancées technologiques qui améliorent l'efficacité et l'accessibilité des solutions d'imagerie. Les investissements dans les infrastructures de santé, en particulier dans les marchés émergents, contribuent également à cette expansion. Les tendances telles que l'intégration de l'IA, le développement de solutions portables, et l'expansion de la téléradiologie sont susceptibles d'accélérer cette croissance. Cependant, les défis liés aux coûts, à la réglementation, et à la gestion des données devront être surmontés pour réaliser pleinement le potentiel de ce marché en croissance.

Marché de l'imagerie diagnostique Size and Share by Segmentation - Ventilation par {segmentData}

Le marché de l'imagerie diagnostique est segmenté selon plusieurs dimensions clés qui reflètent la diversité des besoins et des applications. Par utilisateur final, les hôpitaux et cliniques représentent le segment le plus important, suivis par les centres de diagnostic par imagerie et les centres chirurgicaux ambulatoires. Cette segmentation reflète la concentration des équipements d'imagerie dans les établissements de soins traditionnels, bien que les centres spécialisés gagnent en importance. Par modalité, la radiographie reste une technologie fondamentale, tandis que la TDM, l'IRM, et l'échographie connaissent une adoption croissante grâce à leurs capacités diagnostiques avancées. L'imagerie nucléaire et la mammographie représentent des segments spécialisés mais essentiels. Par application, la cardiologie, l'oncologie, et la neurologie sont des domaines d'utilisation majeurs, reflétant la prévalence des maladies chroniques. L'orthopédie, la gastroentérologie, et l'obstétrique/gynécologie complètent ce tableau, soulignant l'importance transversale de l'imagerie dans les soins de santé.

Global Marché de l'imagerie diagnostique Size and Share by Region - Répartition géographique

La répartition géographique du marché de l'imagerie diagnostique reflète les disparités dans les infrastructures de santé, les capacités économiques, et les priorités médicales à travers le monde. Les régions développées, notamment l'Amérique du Nord et l'Europe, détiennent traditionnellement les plus grandes parts de marché, soutenues par des systèmes de santé avancés, des taux d'adoption élevés des technologies médicales, et des investissements significatifs dans les infrastructures de santé. L'Asie-Pacifique émerge comme une région à croissance rapide, stimulée par l'urbanisation, l'augmentation des revenus disponibles, et les initiatives gouvernementales visant à améliorer l'accès aux soins de santé. L'Amérique latine et le Moyen-Orient/Afrique représentent des marchés en développement avec un potentiel de croissance significatif, bien que limités par des contraintes de ressources et d'infrastructure. La taille globale du marché de 43,44 milliards en 2025 souligne l'importance mondiale de ce secteur, avec des variations régionales reflétant les dynamiques locales du marché de la santé.

Regional Analysis of the Marché de l'imagerie diagnostique - Analyse régionale détaillée des performances du marché

L'analyse régionale du marché de l'imagerie diagnostique révèle des dynamiques distinctes selon les zones géographiques. En Amérique du Nord, les États-Unis dominent le marché grâce à leur système de santé avancé, leur forte prévalence de maladies chroniques, et leur adoption précoce des technologies innovantes. L'Europe suit avec des marchés matures en Allemagne, en France, et au Royaume-Uni, soutenus par des systèmes de santé universels et des investissements dans les technologies médicales. La région Asie-Pacifique, menée par la Chine, le Japon, et l'Inde, connaît la croissance la plus rapide, stimulée par l'urbanisation, l'augmentation des revenus, et les initiatives gouvernementales en matière de santé. Le Japon, en particulier, se distingue par son innovation technologique et sa population vieillissante. L'Amérique latine et le Moyen-Orient/Afrique présentent des opportunités de croissance, bien que limitées par des contraintes de ressources et d'infrastructure. Chaque région présente des défis et des opportunités uniques, reflétant les priorités locales en matière de santé et les conditions économiques.

Leading Company Profiles in the Marché de l'imagerie diagnostique - Profils des acteurs de l'industrie et stratégies

Le marché de l'imagerie diagnostique est caractérisé par la présence d'acteurs mondiaux majeurs, chacun avec des stratégies distinctes et des domaines d'expertise. General Electric Company, à travers sa division GE Healthcare, propose une gamme complète de solutions d'imagerie, de la radiographie à l'IRM, avec un accent sur l'innovation et l'intégration de l'IA. Siemens Healthineers se distingue par ses systèmes d'imagerie avancés et ses solutions numériques, visant à améliorer l'efficacité clinique et l'expérience patient. Koninklijke Philips N.V. se concentre sur les solutions de santé connectées et l'imagerie interventionnelle, intégrant la technologie dans des écosystèmes de soins plus larges. Canon Inc et FUJIFILM Holdings Corporation, traditionnellement connues pour leurs technologies d'imagerie grand public, ont réussi à se repositionner dans l'imagerie médicale avec des solutions innovantes en radiographie et en tomodensitométrie. Hologic Inc se spécialise dans les solutions de santé féminine, en particulier la mammographie, tandis que KARL STORZ SE & Co. KG et Olympus Corporation dominent le segment de l'endoscopie avec des technologies de pointe. Stryker Corporation, bien que traditionnellement axée sur les dispositifs orthopédiques, a élargi son portefeuille pour inclure des solutions d'imagerie interventionnelle, reflétant la convergence des technologies médicales.

Porter's Five Forces Analysis of the Marché de l'imagerie diagnostique - Évaluation des forces concurrentielles

L'analyse des cinq forces de Porter révèle un marché de l'imagerie diagnostique caractérisé par une concurrence intense et des barrières à l'entrée significatives. La menace des nouveaux entrants est modérée en raison des coûts élevés de R&D, des exigences réglementaires strictes, et de la nécessité d'établir des réseaux de distribution étendus. Le pouvoir de négociation des acheteurs, principalement les hôpitaux et les systèmes de santé, est considérable, influencé par la concentration du marché et la disponibilité d'alternatives. Le pouvoir de négociation des fournisseurs est variable, dépendant de la spécificité des composants et de la disponibilité des technologies clés. La menace des substituts est présente, avec l'émergence de technologies alternatives de diagnostic, mais limitée par l'efficacité éprouvée des modalités d'imagerie traditionnelles. L'intensité de la rivalité concurrentielle est élevée, stimulée par l'innovation continue, les guerres des prix, et la consolidation du marché. Ces forces façonnent collectivement le paysage concurrentiel, influençant les stratégies des acteurs et les dynamiques du marché.

SWOT Analysis of the Marché de l'imagerie diagnostique - Analyse F.F.P.M. (Forces, Faiblesses, Opportunités, Menaces)

L'analyse SWOT du marché de l'imagerie diagnostique met en lumière ses forces, faiblesses, opportunités, et menaces. Les forces du marché incluent une demande constante pour les services de diagnostic, des avancées technologiques continues, et une base installée importante d'équipements. Les faiblesses comprennent les coûts élevés des équipements, les défis liés à la formation et à la maintenance, et les préoccupations concernant l'exposition aux radiations. Les opportunités émergentes incluent l'intégration de l'IA et du machine learning, l'expansion dans les marchés émergents, et le développement de solutions portables et de point de service. Les menaces comprennent la pression sur les prix, la réglementation stricte, et la concurrence des technologies alternatives de diagnostic. Cette analyse souligne la nécessité pour les acteurs du marché de capitaliser sur leurs forces, d'adresser leurs faiblesses, de saisir les opportunités émergentes, et de mitiger les menaces pour maintenir leur compétitivité dans ce secteur dynamique.

Marché de l'imagerie diagnostique Value Chain Analysis - Analyse de la chaîne de valeur de l'industrie

L'analyse de la chaîne de valeur du marché de l'imagerie diagnostique révèle une structure complexe et interdépendante. En amont, la chaîne commence avec les fournisseurs de composants et de technologies clés, y compris les fabricants de capteurs, de détecteurs, et de logiciels spécialisés. Les entreprises d'ingénierie et de fabrication transforment ces composants en équipements d'imagerie sophistiqués, intégrant des logiciels et des interfaces utilisateur avancés. La distribution et la vente impliquent des réseaux étendus, souvent soutenus par des partenariats locaux dans les marchés internationaux. Les services après-vente, y compris la maintenance, la formation, et le support technique, sont cruciaux pour assurer la performance à long terme des équipements. En aval, les utilisateurs finaux, principalement les hôpitaux, les cliniques, et les centres de diagnostic, utilisent ces équipements pour fournir des services de diagnostic aux patients. Les prestataires de services de téléradiologie et les entreprises de stockage et d'analyse de données jouent également un rôle croissant dans cette chaîne de valeur, reflétant la digitalisation croissante du secteur.

Key Investment Insights in the Marché de l'imagerie diagnostique - Recommandations stratégiques d'investissement

Les perspectives d'investissement dans le marché de l'imagerie diagnostique sont façonnées par plusieurs tendances et opportunités clés. L'intégration de l'intelligence artificielle et du machine learning dans les systèmes d'imagerie présente des opportunités significatives pour améliorer l'efficacité diagnostique et réduire les coûts opérationnels. Les investissements dans les solutions d'imagerie portables et de point de service peuvent répondre à la demande croissante d'accès à distance aux soins de santé, en particulier dans les zones rurales et les contextes à ressources limitées. L'expansion dans les marchés émergents, soutenue par des initiatives gouvernementales visant à améliorer l'accès aux soins de santé, offre des opportunités de croissance à long terme. Les partenariats stratégiques et les collaborations entre les acteurs traditionnels de l'imagerie et les entreprises de technologie peuvent accélérer l'innovation et l'adoption de solutions numériques. Cependant, les investisseurs doivent également être conscients des défis, notamment les coûts élevés de R&D, les exigences réglementaires strictes, et la nécessité d'établir des réseaux de distribution et de service robustes.

Marché de l'imagerie diagnostique Conclusion - Résumé et principales conclusions

En conclusion, le marché de l'imagerie diagnostique représente un secteur vital et en croissance de l'industrie des dispositifs médicaux, avec une taille de marché de 43,44 milliards en 2025 et une projection à 60,32 milliards d'ici 2032. Ce marché est caractérisé par une innovation continue, une concurrence intense, et une importance croissante dans la prestation de soins de santé modernes. Les tendances clés, telles que l'intégration de l'IA, le développement de solutions portables, et l'expansion de la téléradiologie, façonnent l'avenir du marché. Les acteurs du marché doivent naviguer dans un paysage complexe, équilibrant l'innovation technologique avec les défis de coûts, de réglementation, et de formation. Les opportunités dans les marchés émergents et les technologies émergentes offrent des perspectives de croissance significatives, tandis que les défis liés à la consolidation du marché et à la pression sur les prix nécessitent des stratégies adaptatives. Dans l'ensemble, le marché de l'imagerie diagnostique continue de jouer un rôle crucial dans l'amélioration des résultats cliniques et de la qualité des soins de santé à l'échelle mondiale.

Research Methodology - Méthodologie de recherche

La méthodologie de recherche utilisée pour ce rapport sur le marché de l'imagerie diagnostique combine des approches qualitatives et quantitatives pour garantir une analyse complète et précise. Les données primaires ont été collectées par le biais d'entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise, et des professionnels de la santé, offrant des insights précieux sur les tendances du marché, les défis, et les opportunités. Les données secondaires ont été recueillies à partir de rapports annuels d'entreprises, de publications industrielles, de bases de données gouvernementales, et de sources académiques, fournissant un contexte historique et des données statistiques fiables. L'analyse de marché a été réalisée en utilisant des techniques de modélisation et de prévision, intégrant des facteurs macroéconomiques, des tendances technologiques, et des dynamiques réglementaires. La triangulation des données a été employée pour valider les résultats et assurer la cohérence des conclusions. Cette approche rigoureuse garantit que les insights présentés sont basés sur des preuves solides et reflètent fidèlement l'état actuel et futur du marché de l'imagerie diagnostique.

Research Scope - Portée de la recherche

La portée de cette recherche couvre de manière exhaustive le marché de l'imagerie diagnostique, englobant une analyse détaillée des tendances du marché, des moteurs de croissance, des défis, et des opportunités. Le rapport examine le marché à travers plusieurs dimensions, y compris les utilisateurs finaux (hôpitaux et cliniques, centres de diagnostic par imagerie, centres chirurgicaux ambulatoires), les modalités (radiographie, TDM, endoscopie, ultrasons, IRM, imagerie nucléaire, mammographie), et les applications (cardiologie, oncologie, neurologie, orthopédie, gastroentérologie, obstétrique et gynécologie). L'analyse régionale couvre les principaux marchés mondiaux, y compris l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine, et le Moyen-Orient/Afrique, offrant une perspective globale des dynamiques du marché. Le rapport examine également le paysage concurrentiel, mettant en évidence les stratégies des principaux acteurs et les tendances de consolidation du marché. La période de prévision s'étend de 2025 à 2032, fournissant des projections à long terme basées sur des hypothèses réalistes et des tendances historiques. Cette portée étendue garantit que le rapport offre une vue d'ensemble complète et nuancée du marché de l'imagerie diagnostique.

Key Companies and Recent Developments in the Marché de l'imagerie diagnostique - Introduction aux principales entreprises et leurs annonces récentes, lancements de produits, partenariats et développements stratégiques

Le marché de l'imagerie diagnostique est façonné par les actions stratégiques et les innovations des principales entreprises du secteur. General Electric Company a récemment annoncé des avancées dans ses systèmes d'IRM à haut champ, visant à améliorer la résolution d'image et à réduire les temps de scan. Siemens Healthineers a lancé de nouvelles solutions de TDM avec intelligence artificielle intégrée, optimisant la qualité d'image et l'exposition aux radiations. Koninklijke Philips N.V. a renforcé son portefeuille avec des acquisitions ciblées dans le domaine de l'imagerie interventionnelle, élargissant ses capacités en cardiologie interventionnelle. Canon Inc a introduit des systèmes de radiographie numérique de nouvelle génération, mettant l'accent sur la portabilité et la facilité d'utilisation. FUJIFILM Holdings Corporation a dévoilé des innovations dans l'imagerie en faible luminosité, améliorant la qualité d'image dans des conditions difficiles. Hologic Inc a lancé des systèmes de mammographie 3D avancés, améliorant la détection précoce du cancer du sein. KARL STORZ SE & Co. KG et Olympus Corporation ont annoncé des partenariats stratégiques pour développer des solutions d'endoscopie intégrées avec intelligence artificielle. Stryker Corporation a élargi sa gamme d'imagerie interventionnelle avec des systèmes de navigation chirurgicale avancés. Ces développements reflètent l'engagement continu des acteurs du marché à l'innovation et à l'amélioration des soins aux patients.