Marché des systèmes de direction automobile - Aperçu

Le marché des systèmes de direction automobile englobe les technologies et composants permettant de contrôler la direction des véhicules. Ces systèmes incluent la direction assistée hydraulique, électrique et électro-hydraulique, ainsi que les différents types de produits tels que les entraînements de colonne et de crémaillère. Leur importance réside dans leur rôle crucial pour la sécurité, le confort de conduite et l'efficacité énergétique des véhicules modernes. Avec l'évolution vers l'automatisation et l'électrification des véhicules, ces systèmes deviennent de plus en plus sophistiqués et intégrés aux technologies de conduite autonome.

Facteurs de croissance, contraintes, défis et opportunités

Les principaux moteurs de croissance du marché comprennent la demande croissante de véhicules électriques et autonomes, qui nécessitent des systèmes de direction plus avancés. L'accent mis sur la sécurité et le confort de conduite stimule également l'innovation. Cependant, des défis subsistent, notamment les coûts élevés de développement et les complexités technologiques. Les opportunités se situent dans le développement de systèmes de direction intelligents intégrant l'intelligence artificielle et la connectivité, ainsi que dans l'expansion des marchés émergents où la demande de véhicules ne cesse de croître.

Tendances de croissance du marché

Les tendances actuelles du marché des systèmes de direction automobile incluent la transition vers la direction assistée électrique, plus efficace et adaptée aux véhicules électriques. L'intégration de capteurs et de technologies de connectivité pour une conduite plus sûre et assistée est également en hausse. De plus, la miniaturisation des composants et l'utilisation de matériaux légers contribuent à améliorer l'efficacité énergétique. L'évolution vers des systèmes de direction plus modulaires et personnalisables répond aux besoins variés des constructeurs automobiles.

Impact du COVID-19 sur le marché des systèmes de direction automobile

La pandémie de COVID-19 a initialement perturbé la chaîne d'approvisionnement mondiale et ralenti la production automobile, affectant ainsi le marché des systèmes de direction. Cependant, la reprise progressive du secteur automobile et l'accélération de la transformation numérique ont stimulé la demande pour des systèmes plus avancés. La crise a également mis en lumière l'importance de la résilience des chaînes d'approvisionnement, incitant les acteurs du marché à diversifier leurs sources et à investir dans des technologies plus flexibles.

Paysage concurrentiel du marché

Le marché des systèmes de direction automobile est caractérisé par une forte concurrence entre les principaux acteurs tels que Bosch, Nexteer Automotive, JTEKT et NSK. Ces entreprises investissent massivement dans la recherche et le développement pour innover et se différencier. La consolidation du marché se traduit par des partenariats stratégiques, des fusions et acquisitions, ainsi que par l'expansion géographique. La concurrence s'intensifie également avec l'entrée de nouveaux acteurs spécialisés dans les technologies de conduite autonome et les véhicules électriques.

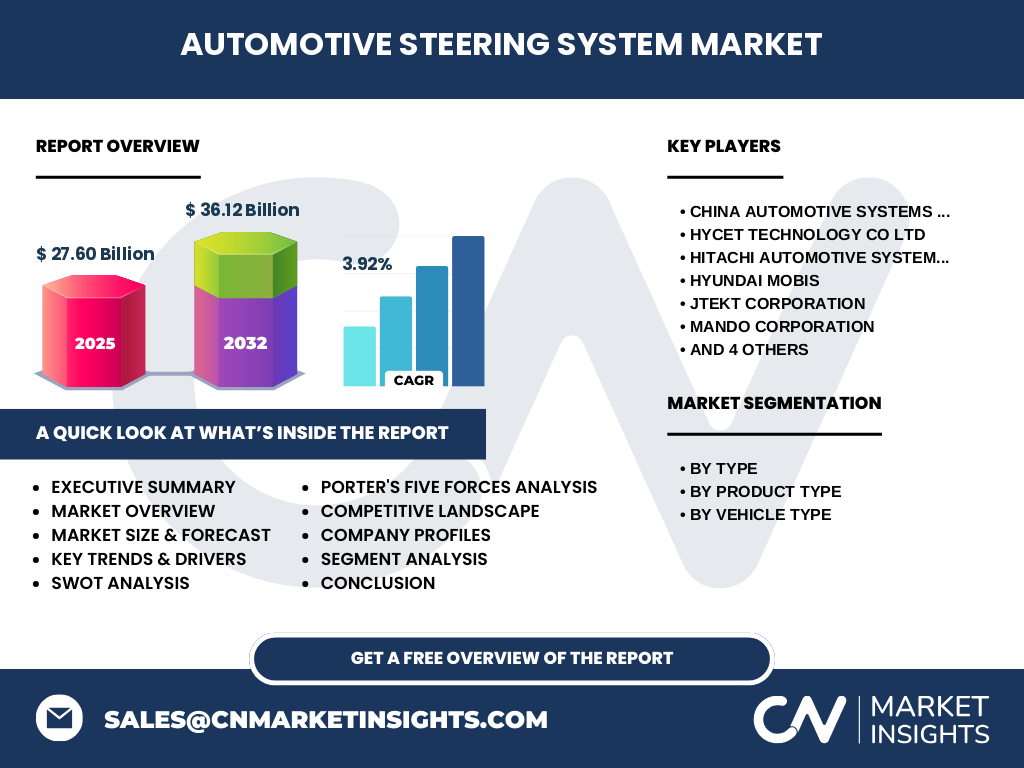

Résumé exécutif

Le marché des systèmes de direction automobile connaît une croissance régulière, soutenue par l'évolution technologique et la demande croissante de véhicules avancés. Avec une taille de marché de 27,60 milliards en 2025 et une prévision de 36,12 milliards d'ici 2032, le secteur offre des opportunités significatives pour les investisseurs et les acteurs du marché. Les innovations en matière de direction assistée électrique et de systèmes intégrés sont au cœur de cette croissance, tandis que les défis liés aux coûts et à la complexité technologique persistent.

Prévisions du marché (2025-2032)

Le marché des systèmes de direction automobile est projeté pour croître de 27,60 milliards en 2025 à 36,12 milliards d'ici 2032, enregistrant un taux de croissance annuel composé (CAGR) de 3,92 %. Cette croissance est principalement alimentée par l'expansion du secteur automobile, notamment dans les régions émergentes, et par la demande croissante de véhicules électriques et autonomes. Les innovations technologiques et les réglementations favorisant la sécurité et l'efficacité énergétique contribueront également à stimuler le marché sur la période de prévision.

Taille et part de marché par segmentation

Le marché est segmenté par type, type de produit et type de véhicule. En termes de type, la direction assistée électronique gagne du terrain grâce à son efficacité énergétique, tandis que la direction assistée hydraulique reste dominante dans certains segments. Les entraînements de colonne et de crémaillère répondent à des besoins spécifiques, avec une préférence croissante pour les systèmes intégrés. Les voitures particulières représentent la plus grande part du marché, suivies par les véhicules commerciaux, qui bénéficient de l'essor du transport et de la logistique.

Taille et part de marché mondial par région

La répartition géographique du marché des systèmes de direction automobile reflète les dynamiques économiques et industrielles mondiales. Les régions développées comme l'Amérique du Nord et l'Europe, avec leur forte concentration de constructeurs automobiles et leur adoption précoce des technologies avancées, détiennent une part significative du marché. L'Asie-Pacifique, menée par la Chine, le Japon et la Corée du Sud, émerge comme un marché clé, stimulé par la production automobile croissante et l'essor des véhicules électriques. L'Amérique latine et le Moyen-Orient et Afrique présentent un potentiel de croissance, bien que limité par des facteurs économiques et infrastructuraux.

Analyse régionale du marché

L'analyse régionale révèle des tendances distinctes selon les zones géographiques. En Amérique du Nord, la demande est tirée par l'innovation technologique et la préférence pour les véhicules de luxe équipés de systèmes de direction avancés. En Europe, les réglementations strictes en matière d'émissions et de sécurité stimulent l'adoption de solutions plus efficaces. L'Asie-Pacifique connaît une croissance rapide, soutenue par la production de masse et l'électrification du parc automobile. Les régions émergentes, bien que plus petites, offrent des opportunités de croissance grâce à l'urbanisation et à l'augmentation du pouvoir d'achat.

Profils des principales entreprises

Les leaders du marché des systèmes de direction automobile comprennent des acteurs mondiaux tels que Bosch, Nexteer Automotive, JTEKT, NSK, et Hyundai Mobis. Ces entreprises se distinguent par leur expertise technologique, leur présence mondiale et leur portefeuille de produits diversifié. Elles investissent dans la recherche et le développement pour innover, tout en établissant des partenariats stratégiques avec les constructeurs automobiles. Leur stratégie repose sur l'expansion géographique, l'amélioration de l'efficacité énergétique et l'intégration de technologies intelligentes pour répondre aux besoins changeants du marché.

Analyse des cinq forces de Porter

L'analyse des cinq forces de Porter révèle un marché des systèmes de direction automobile modérément concurrentiel. La menace des nouveaux entrants est limitée par les coûts élevés de développement et les exigences technologiques. Le pouvoir de négociation des fournisseurs est modéré, avec une dépendance aux composants spécialisés. Les acheteurs, principalement les constructeurs automobiles, exercent une influence significative en raison de leur volume et de leurs exigences de qualité. La menace des substituts est faible, car les systèmes de direction sont essentiels à la fonctionnalité des véhicules. La rivalité entre les concurrents existants est intense, stimulée par l'innovation et la différenciation des produits.

Analyse SWOT

Une analyse SWOT du marché des systèmes de direction automobile met en lumière ses forces, telles que l'expertise technologique et la demande croissante de véhicules avancés. Les faiblesses incluent les coûts élevés de développement et la complexité des systèmes. Les opportunités se situent dans l'expansion des véhicules électriques et autonomes, ainsi que dans les marchés émergents. Les menaces comprennent la volatilité des prix des matières premières et la concurrence accrue des nouveaux entrants technologiques. Cette analyse souligne l'importance de l'innovation continue et de l'adaptation aux tendances du marché.

Analyse de la chaîne de valeur du marché

La chaîne de valeur du marché des systèmes de direction automobile comprend plusieurs étapes clés, de la conception et du développement à la production, la distribution et le service après-vente. Les activités de recherche et développement sont cruciales pour l'innovation, tandis que la fabrication nécessite des processus de haute précision. La distribution implique des partenariats avec les constructeurs automobiles et les fournisseurs de composants. Le service après-vente, bien que moins important, gagne en pertinence avec l'essor des véhicules connectés et la maintenance prédictive.

Principales perspectives d'investissement

Les investisseurs dans le marché des systèmes de direction automobile devraient se concentrer sur les technologies émergentes telles que la direction assistée électrique et les systèmes intégrés pour les véhicules autonomes. Les régions à forte croissance, notamment l'Asie-Pacifique, offrent des opportunités attractives. Les partenariats stratégiques avec les constructeurs automobiles et les investissements dans la recherche et le développement sont essentiels pour rester compétitif. De plus, la diversification des gammes de produits pour répondre aux besoins spécifiques des véhicules électriques et commerciaux peut générer des rendements significatifs.

Conclusion du marché

En conclusion, le marché des systèmes de direction automobile est en voie de croissance soutenue, porté par l'évolution technologique et la demande croissante de véhicules avancés. Avec une taille de marché de 27,60 milliards en 2025 et une prévision de 36,12 milliards d'ici 2032, le secteur offre des perspectives prometteuses pour les acteurs du marché. L'innovation continue, l'adaptation aux tendances émergentes et la stratégie géographique sont essentielles pour capitaliser sur les opportunités et relever les défis du marché.

Méthodologie de recherche

La recherche sur le marché des systèmes de direction automobile a été menée en utilisant une combinaison de méthodes qualitatives et quantitatives. Des sources secondaires, telles que les rapports d'industrie, les publications gouvernementales et les bases de données financières, ont été analysées pour obtenir des données de marché fiables. Des entretiens avec des experts de l'industrie et des acteurs clés ont complété l'analyse, fournissant des insights sur les tendances et les dynamiques du marché. La triangulation des données a été utilisée pour valider les résultats et garantir l'exactitude des prévisions.

Portée de la recherche

Cette recherche couvre le marché des systèmes de direction automobile de manière exhaustive, incluant une analyse par type, type de produit et type de véhicule. La portée géographique englobe les principales régions du monde, avec une attention particulière portée aux zones de croissance émergentes. La période d'étude s'étend de 2025 à 2032, offrant une perspective à long terme sur les tendances et les opportunités du marché. Les limitations incluent la disponibilité de certaines données régionales et la rapidité des changements technologiques, qui peuvent affecter la précision des prévisions.

Principales entreprises et développements récents

Les entreprises leaders du marché des systèmes de direction automobile, telles que Bosch, Nexteer Automotive, JTEKT, NSK, et Hyundai Mobis, continuent d'innover et de se développer. Les développements récents incluent le lancement de nouveaux produits intégrant des technologies de conduite autonome, des partenariats stratégiques pour l'expansion géographique, et des investissements dans des usines de production avancées. Par exemple, Bosch a annoncé des avancées dans les systèmes de direction électrique pour véhicules électriques, tandis que Nexteer a étendu sa présence en Asie-Pacifique pour répondre à la demande croissante de la région.