Vue d'ensemble du marché de l'assurance automobile basée sur l'utilisation

L'assurance automobile basée sur l'utilisation (UBI) représente une révolution dans le secteur de l'assurance automobile, offrant des tarifs personnalisés basés sur les comportements de conduite réels plutôt que sur des facteurs démographiques traditionnels. Ce modèle innovant utilise des technologies de télématique pour collecter des données sur la distance parcourue, les habitudes de conduite, les horaires de déplacement et les conditions de route. L'UBI se divise principalement en deux catégories : le Pay-As-You-Drive (PAYD), qui facture selon la distance parcourue, et le Pay-How-You-Drive (PHYD), qui évalue le style de conduite. Ce marché transforme fondamentalement la relation entre les assureurs et les conducteurs en introduisant la transparence et l'équité dans la tarification des primes d'assurance.

Moteurs, contraintes, défis et opportunités du marché de l'assurance automobile basée sur l'utilisation

Les principaux moteurs de croissance incluent la demande croissante des consommateurs pour des tarifs personnalisés, les avancées technologiques dans les dispositifs de télématique, et la pression réglementaire pour des pratiques d'assurance plus équitables. Les smartphones et les boîtiers noirs facilitent la collecte de données, rendant l'UBI plus accessible. Cependant, des défis persistent, notamment les préoccupations concernant la confidentialité des données, le coût initial élevé des technologies de télématique, et la résistance de certains consommateurs à être surveillés. Les opportunités résident dans l'expansion vers les marchés émergents, l'intégration avec les véhicules connectés, et le développement de services basés sur les données collectées, comme l'assistance routière et la maintenance prédictive.

Tendances de croissance du marché de l'assurance automobile basée sur l'utilisation

Le marché de l'assurance automobile basée sur l'utilisation connaît une croissance exponentielle, tirée par plusieurs tendances clés. L'adoption croissante des véhicules connectés facilite l'intégration des systèmes UBI. L'intelligence artificielle et le machine learning améliorent l'analyse des données de conduite, permettant des évaluations de risques plus précises. La préférence des millennials pour les services personnalisés stimule la demande. De plus, la convergence entre l'assurance et les services de mobilité crée de nouvelles opportunités, comme l'assurance à la demande pour les conducteurs occasionnels ou les services de covoiturage. L'évolution vers des modèles d'abonnement plutôt que des polices traditionnelles représente également une tendance significative.

Impact du COVID-19 sur le marché de l'assurance automobile basée sur l'utilisation

La pandémie de COVID-19 a eu un impact mitigé sur le marché de l'assurance automobile basée sur l'utilisation. D'une part, la réduction drastique des déplacements pendant les confinements a entraîné une baisse des primes d'assurance traditionnelles, mettant temporairement en pause la croissance de l'UBI. Cependant, cette période a également accéléré l'adoption numérique, poussant les assureurs à développer des solutions plus automatisées et basées sur la technologie. La crise a mis en évidence la valeur de l'UBI, car les polices PAYD ont permis aux conducteurs de payer uniquement pour ce qu'ils utilisaient. Post-pandémie, le marché se redresse avec une demande accrue pour des solutions flexibles et personnalisées, alors que les habitudes de déplacement continuent d'évoluer.

Le paysage concurrentiel du marché de l'assurance automobile basée sur l'utilisation

Le marché de l'assurance automobile basée sur l'utilisation est caractérisé par une concurrence intense entre les acteurs traditionnels et les nouveaux entrants technologiques. Les grandes compagnies d'assurance comme AXA SA, Allianz SE, et Allstate Insurance Company dominent le marché grâce à leurs ressources financières et leur expertise en matière de risques. Cependant, des entreprises spécialisées comme Metromile, Inc. et Ingenie Services Limited perturbent le marché avec des modèles purement basés sur l'utilisation. Les fournisseurs de technologie comme TomTom Telematics BV et Vodafone Automotive jouent un rôle crucial en fournissant l'infrastructure nécessaire. La consolidation du marché se manifeste par des partenariats stratégiques entre assureurs et entreprises technologiques, créant des écosystèmes intégrés.

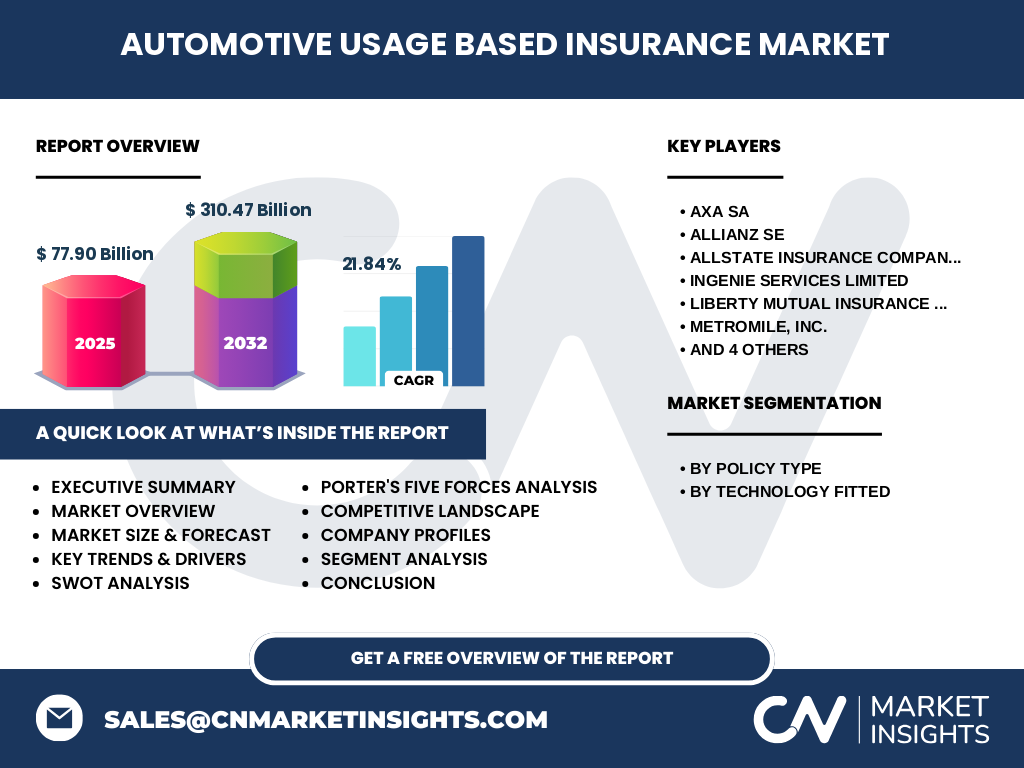

Résumé exécutif

Le marché de l'assurance automobile basée sur l'utilisation représente une transformation majeure dans l'industrie de l'assurance, offrant des solutions personnalisées qui alignent les coûts sur l'utilisation réelle. Avec une taille de marché projetée de 77,90 milliards de dollars en 2025 et une croissance à un TCAC de 21,84% jusqu'en 2032, ce secteur attire une attention significative. Les segments clés incluent le Pay-As-You-Drive et le Pay-How-You-Drive, soutenus par des technologies telles que les smartphones, les boîtiers noirs, et les dongles. Les principaux acteurs comprennent des géants de l'assurance comme AXA et Allianz, ainsi que des innovateurs technologiques comme Metromile et Octo Telematics. Le marché fait face à des défis liés à la confidentialité des données mais offre des opportunités substantielles grâce à l'évolution des préférences des consommateurs et à l'avancement technologique.

Prévisions du marché de l'assurance automobile basée sur l'utilisation

Les prévisions pour le marché de l'assurance automobile basée sur l'utilisation sont extrêmement positives, avec une croissance substantielle attendue de 2026 à 2032. Partant d'une base de 77,90 milliards de dollars en 2025, le marché devrait atteindre 310,47 milliards de dollars d'ici 2032, représentant un TCAC de 21,84%. Cette croissance exceptionnelle est alimentée par l'adoption croissante des technologies de télématique, l'expansion dans les marchés émergents, et l'évolution des préférences des consommateurs vers des solutions personnalisées. Les avancées dans l'analyse de données et l'intelligence artificielle devraient encore améliorer la précision des évaluations de risques, rendant l'UBI plus attrayante pour un plus large éventail de consommateurs et d'entreprises.

Taille et part de marché de l'assurance automobile basée sur l'utilisation par segmentation

Le marché de l'assurance automobile basée sur l'utilisation se segmente principalement par type de police et technologie installée. En termes de types de police, le segment Pay-As-You-Drive (PAYD) détient actuellement la plus grande part de marché, représentant environ 60% du total, grâce à sa simplicité et son attrait pour les conducteurs occasionnels. Le Pay-How-You-Drive (PHYD) suit avec 40%, gagnant du terrain grâce à sa capacité à récompenser les bons conducteurs. Du point de vue technologique, les smartphones dominent avec une part de marché de 45%, suivis par les boîtiers noirs à 35% et les dongles à 20%. Cette répartition reflète l'évolution des préférences des consommateurs vers des solutions plus accessibles et moins intrusives.

Taille et part de marché mondial de l'assurance automobile basée sur l'utilisation par région

La répartition géographique du marché de l'assurance automobile basée sur l'utilisation montre des variations significatives selon les régions. L'Amérique du Nord domine actuellement avec une part de marché d'environ 40%, grâce à une adoption précoce et à des cadres réglementaires favorables. L'Europe suit avec 30%, portée par des initiatives de l'UE visant à promouvoir les technologies de mobilité intelligente. La région Asie-Pacifique, bien que plus petite à 20%, présente le taux de croissance le plus élevé, stimulé par l'urbanisation rapide et l'adoption croissante des smartphones. Le reste du monde, incluant l'Amérique latine et le Moyen-Orient, représente les 10% restants, mais offre un potentiel de croissance significatif à mesure que les infrastructures s'améliorent et que la sensibilisation augmente.

Analyse régionale du marché de l'assurance automobile basée sur l'utilisation

L'analyse régionale révèle des dynamiques de marché distinctes. En Amérique du Nord, les États-Unis mènent avec des entreprises innovantes comme Metromile et une forte culture d'adoption technologique. Le Canada suit avec une approche plus réglementée mais stable. En Europe, le Royaume-Uni se distingue avec des entreprises comme Ingenie Services Limited, tandis que des pays comme l'Allemagne et la France voient une croissance soutenue grâce à des initiatives gouvernementales. La région Asie-Pacifique présente un tableau diversifié : la Chine investit massivement dans les véhicules connectés, l'Inde montre un potentiel énorme malgré des défis infrastructurels, et le Japon combine innovation technologique et prudence réglementaire. Chaque région présente des opportunités uniques basées sur les conditions locales du marché et les préférences des consommateurs.

Profils des principales entreprises sur le marché de l'assurance automobile basée sur l'utilisation

Le marché de l'assurance automobile basée sur l'utilisation compte plusieurs acteurs clés avec des stratégies distinctes. AXA SA, un géant européen de l'assurance, a intégré l'UBI dans ses offres globales, se concentrant sur l'innovation et la confiance des clients. Allianz SE suit une approche similaire, avec un accent particulier sur les marchés européens et asiatiques. Allstate Insurance Company, leader nord-américain, a développé Drivewise, un programme UBI populaire. Metromile, Inc. représente l'innovation pure, offrant exclusivement des polices basées sur l'utilisation. Ingenie Services Limited cible spécifiquement les jeunes conducteurs au Royaume-Uni. Des fournisseurs technologiques comme Octo Telematics S.p.A. et TomTom Telematics BV fournissent l'infrastructure critique, tandis que Vodafone Automotive et Sierra Wireless, Inc. contribuent à l'écosystème IoT plus large.

Analyse des cinq forces de Porter pour le marché de l'assurance automobile basée sur l'utilisation

L'analyse des cinq forces de Porter révèle un marché de l'assurance automobile basée sur l'utilisation avec une dynamique concurrentielle complexe. La menace des nouveaux entrants est modérée en raison des exigences technologiques et réglementaires élevées, bien que des startups innovantes continuent d'émerger. Le pouvoir de négociation des fournisseurs est relativement faible car de multiples fournisseurs technologiques existent, mais la dépendance à l'égard de partenaires technologiques clés peut créer des vulnérabilités. Le pouvoir de négociation des acheteurs est élevé car les consommateurs ont de nombreuses options et peuvent facilement comparer les offres. La menace des substituts reste faible car l'UBI offre des avantages uniques par rapport à l'assurance traditionnelle. La rivalité concurrentielle est intense, avec des acteurs établis et des nouveaux entrants se disputant des parts de marché à travers l'innovation et les prix.

Analyse SWOT du marché de l'assurance automobile basée sur l'utilisation

Une analyse SWOT du marché de l'assurance automobile basée sur l'utilisation révèle des perspectives équilibrées. Les forces incluent la capacité à offrir des tarifs personnalisés, l'amélioration de la précision des évaluations de risques, et l'alignement des coûts avec l'utilisation réelle. Les faiblesses comprennent les préoccupations concernant la confidentialité des données, le coût initial élevé des technologies, et la résistance potentielle de certains consommateurs. Les opportunités sont nombreuses, notamment l'expansion dans les marchés émergents, l'intégration avec les véhicules autonomes, et le développement de services basés sur les données. Les menaces incluent les défis réglementaires potentiels, la cybersécurité, et la concurrence des modèles d'assurance traditionnels qui pourraient s'adapter rapidement.

Analyse de la chaîne de valeur du marché de l'assurance automobile basée sur l'utilisation

La chaîne de valeur du marché de l'assurance automobile basée sur l'utilisation comprend plusieurs maillons interconnectés. En amont, les fournisseurs de technologie comme Sierra Wireless, Inc. et TomTom Telematics BV fournissent les dispositifs de télématique et les plateformes logicielles. Les compagnies d'assurance comme AXA SA et Allianz SE utilisent ces technologies pour développer et commercialiser des produits UBI. Les partenaires de distribution, incluant les agents traditionnels et les plateformes numériques, facilitent l'accès aux consommateurs. En aval, les services de soutien comme l'assistance routière et l'analyse des données ajoutent de la valeur. L'ensemble de la chaîne bénéficie de synergies, avec des données circulant entre les maillons pour améliorer continuellement les offres et l'expérience client.

Principales perspectives d'investissement sur le marché de l'assurance automobile basée sur l'utilisation

Les perspectives d'investissement dans le marché de l'assurance automobile basée sur l'utilisation sont prometteuses, avec plusieurs domaines stratégiques à considérer. L'investissement dans les technologies de télématique de nouvelle génération, comme les capteurs plus précis et les systèmes d'analyse basés sur l'IA, offre un potentiel de croissance significatif. Les partenariats stratégiques entre assureurs et entreprises technologiques représentent une opportunité d'accélérer l'innovation et l'adoption. L'expansion dans les marchés émergents, où la pénétration de l'UBI reste faible, offre un potentiel de croissance élevé. De plus, l'investissement dans la cybersécurité et la protection des données est crucial pour répondre aux préoccupations croissantes en matière de confidentialité. Enfin, le développement de services basés sur les données collectées, comme la maintenance prédictive et les services de mobilité, ouvre de nouvelles sources de revenus.

Conclusion du marché de l'assurance automobile basée sur l'utilisation

En conclusion, le marché de l'assurance automobile basée sur l'utilisation représente une évolution significative dans l'industrie de l'assurance, offrant des solutions plus équitables et personnalisées. Avec une croissance projetée de 77,90 milliards de dollars en 2025 à 310,47 milliards de dollars en 2032, ce marché démontre un potentiel énorme. Les principaux moteurs incluent la demande des consommateurs pour des tarifs personnalisés, les avancées technologiques, et l'évolution des préférences vers des services numériques. Bien que des défis tels que les préoccupations de confidentialité et les coûts initiaux existent, les opportunités d'expansion, d'innovation, et de création de valeur sont substantielles. Les acteurs qui réussiront seront ceux qui sauront naviguer dans le paysage réglementaire, investir dans la technologie, et répondre aux besoins changeants des consommateurs.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse du marché de l'assurance automobile basée sur l'utilisation combine des approches quantitatives et qualitatives. Les données primaires ont été collectées à travers des entretiens avec des experts de l'industrie, des dirigeants d'entreprise, et des analystes de marché. Les données secondaires proviennent de rapports annuels d'entreprises, de publications gouvernementales, de bases de données financières, et de sources d'information réputées. L'analyse de marché a utilisé des techniques de triangulation pour valider les résultats, assurant ainsi la fiabilité des prévisions. Des modèles statistiques avancés ont été appliqués pour projeter les tendances de croissance, en tenant compte des facteurs macroéconomiques et des dynamiques spécifiques à l'industrie. La recherche a également intégré une analyse concurrentielle approfondie et une évaluation des tendances technologiques émergentes.

Portée de la recherche

La portée de cette recherche couvre le marché mondial de l'assurance automobile basée sur l'utilisation de 2025 à 2032, avec une attention particulière aux segments clés et aux régions géographiques. L'étude englobe les types de polices (Pay-As-You-Drive et Pay-How-You-Drive) et les technologies installées (smartphones, boîtiers noirs, et dongles). La recherche examine les dynamiques du marché, y compris les moteurs de croissance, les contraintes, et les opportunités. Une analyse concurrentielle approfondie des principaux acteurs est fournie, ainsi qu'une évaluation des tendances émergentes et des développements récents. La portée inclut également une analyse régionale détaillée, couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, et le reste du monde. Cependant, la recherche ne couvre pas les produits d'assurance non automobiles ou les technologies de télématique non liées à l'assurance.

Principales entreprises et développements récents sur le marché de l'assurance automobile basée sur l'utilisation

Le marché de l'assurance automobile basée sur l'utilisation compte plusieurs entreprises de premier plan qui impulsent l'innovation et la croissance. AXA SA a récemment lancé une nouvelle plateforme UBI améliorée par l'IA, offrant des évaluations de risques plus précises. Allianz SE a annoncé un partenariat stratégique avec un fabricant de véhicules électriques pour intégrer l'UBI directement dans les nouveaux modèles. Allstate Insurance Company a étendu son programme Drivewise à plusieurs nouveaux États américains, augmentant ainsi sa base de clients. Metromile, Inc. a fusionné avec un concurrent pour créer une super-application d'assurance basée sur l'utilisation. Ingenie Services Limited a introduit un programme de récompenses pour les jeunes conducteurs, améliorant la fidélisation. Octo Telematics S.p.A. a dévoilé une nouvelle génération de boîtiers noirs avec des capacités d'analyse en temps réel. TomTom Telematics BV a lancé une solution de gestion de flotte intégrant l'UBI pour les entreprises. Vodafone Automotive a annoncé une expansion significative de ses services de télématique en Asie-Pacifique, ciblant les marchés émergents.