Vue d'ensemble du marché de la logistique contractuelle

La logistique contractuelle, également appelée third-party logistics (3PL), représente un secteur essentiel de l'économie mondiale où des entreprises spécialisées prennent en charge la gestion des flux physiques et informationnels pour le compte de donneurs d'ordre. Ce marché englobe l'ensemble des services externalisés liés à la gestion de la chaîne d'approvisionnement, incluant le transport, l'entreposage, la gestion des stocks, la préparation de commandes, et bien d'autres activités logistiques. La logistique contractuelle permet aux entreprises de se concentrer sur leur cœur de métier tout en bénéficiant d'une expertise logistique optimisée et d'économies d'échelle. Ce secteur est devenu un maillon stratégique pour la compétitivité des entreprises, particulièrement dans un contexte de mondialisation des échanges et d'essor du commerce électronique.

Moteurs, freins, défis et opportunités du marché de la logistique contractuelle

Les principaux moteurs du marché de la logistique contractuelle incluent l'essor du commerce électronique qui exige des solutions logistiques de plus en plus sophistiquées, la mondialisation des chaînes d'approvisionnement nécessitant une expertise internationale, et la recherche constante d'optimisation des coûts par les entreprises. Les avancées technologiques telles que l'Internet des Objets, l'intelligence artificielle et la robotisation offrent également de nouvelles opportunités d'efficacité et de service. Cependant, le marché fait face à des défis significatifs tels que la volatilité des prix du carburant, les pénuries de main-d'œuvre qualifiée, et les complexités réglementaires internationales. Les opportunités se manifestent notamment dans les secteurs émergents comme la santé et les produits pharmaceutiques, ainsi que dans l'adoption croissante de solutions logistiques vertes et durables.

Tendances de croissance du marché de la logistique contractuelle

Le marché de la logistique contractuelle connaît actuellement plusieurs tendances de croissance majeures. L'automatisation et la digitalisation des entrepôts transforment les opérations logistiques, permettant une plus grande rapidité et précision dans le traitement des commandes. La personnalisation des services devient une norme, avec des solutions sur mesure adaptées aux besoins spécifiques de chaque secteur d'activité. L'intégration de technologies telles que la blockchain pour la traçabilité, l'analyse prédictive pour l'optimisation des stocks, et les véhicules autonomes pour la distribution dernière mile sont en plein essor. Par ailleurs, la demande croissante pour des solutions logistiques durables pousse les acteurs du marché à investir dans des flottes électriques, des bâtiments économes en énergie, et des pratiques de logistique inverse.

Impact du COVID-19 sur le marché de la logistique contractuelle

La pandémie de COVID-19 a eu un impact profond sur le marché de la logistique contractuelle, révélant à la fois des vulnérabilités et des opportunités. La crise a accéléré la transformation numérique du secteur, avec une adoption rapide de solutions technologiques pour gérer les perturbations des chaînes d'approvisionnement. Le commerce électronique a connu une croissance exponentielle, augmentant la demande pour des services de logistique contractuelle capables de gérer des volumes plus importants et des délais de livraison plus courts. Cependant, la pandémie a également mis en lumière les risques liés à la concentration géographique des chaînes d'approvisionnement, poussant de nombreuses entreprises à rechercher une plus grande diversification et résilience. Le marché a dû s'adapter rapidement aux nouveaux protocoles sanitaires et aux exigences de sécurité renforcées.

Landscape concurrentiel du marché de la logistique contractuelle

Le marché de la logistique contractuelle est caractérisé par un paysage concurrentiel dynamique et en consolidation. Les principaux acteurs mondiaux tels que DHL Supply Chain, Kuehne + Nagel, DB Schenker, et UPS Supply Chain Solutions dominent le marché grâce à leurs vastes réseaux, leurs ressources financières, et leur expertise technologique. Ces entreprises investissent massivement dans l'innovation et l'expansion géographique pour maintenir leur position. Parallèlement, on observe une fragmentation du marché avec la présence de nombreux acteurs régionaux et spécialisés offrant des services niche. Les stratégies de croissance incluent les fusions et acquisitions, les partenariats stratégiques, et le développement de solutions verticales adaptées à des secteurs spécifiques comme la santé, l'automobile, ou le e-commerce.

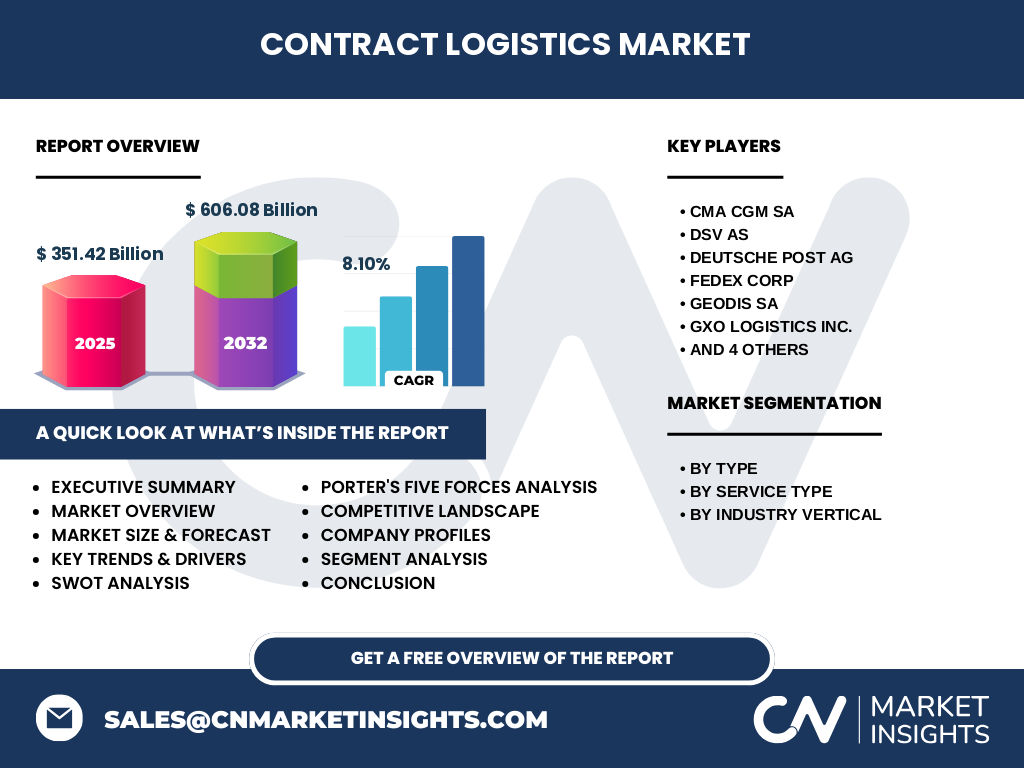

Résumé exécutif du marché de la logistique contractuelle

Le marché de la logistique contractuelle représente un secteur en pleine expansion, stimulé par la mondialisation des échanges, l'essor du commerce électronique, et la recherche constante d'optimisation des chaînes d'approvisionnement. Avec une taille de marché de 351,42 milliards d'euros en 2026 et une croissance prévue jusqu'à 606,08 milliards d'euros d'ici 2033, le secteur affiche un taux de croissance annuel composé de 8,10%. Cette croissance est alimentée par la demande croissante de services logistiques sophistiqués, l'adoption de technologies avancées, et l'évolution des attentes des consommateurs en matière de rapidité et de fiabilité des livraisons. Le marché se caractérise par une forte concurrence entre les acteurs mondiaux et régionaux, une segmentation croissante par type de service et secteur d'activité, et une transformation continue impulsée par les innovations technologiques et les défis environnementaux.

Prévisions du marché de la logistique contractuelle

Les prévisions pour le marché de la logistique contractuelle entre 2027 et 2033 sont extrêmement positives, avec une croissance prévue de 351,42 milliards d'euros en 2026 à 606,08 milliards d'euros en 2033. Cette expansion significative, représentant un taux de croissance annuel composé de 8,10%, reflète la confiance des acteurs du marché dans la poursuite de l'essor du commerce électronique, la complexification des chaînes d'approvisionnement mondiales, et l'adoption croissante de solutions logistiques externalisées. Les prévisions indiquent une demande soutenue pour des services de plus en plus spécialisés, notamment dans les secteurs de la santé, de l'automobile, et du retail. L'intégration de technologies avancées telles que l'intelligence artificielle, l'Internet des Objets, et la robotique devrait continuer à transformer le secteur, offrant de nouvelles opportunités de croissance et d'efficacité opérationnelle.

Taille et part de marché de la logistique contractuelle par segmentation

Le marché de la logistique contractuelle se segmente selon plusieurs critères, reflétant la diversité des services et des secteurs d'activité. En termes de type, le marché se divise entre l'externalisation, où les entreprises délèguent entièrement leur logistique à des prestataires externes, et l'interne, où la logistique reste gérée en interne mais avec des solutions contractuelles. Par type de service, les segments principaux comprennent l'entreposage et la distribution, la gestion des transports, la logistique après-vente, et autres services spécialisés. Les secteurs d'activité desservis sont variés, allant du commerce de détail et e-commerce, à l'automobile, la santé et produits pharmaceutiques, les biens de consommation et électronique, l'industriel et la fabrication, l'aérospatiale et défense, et autres secteurs. Cette segmentation permet aux prestataires de logistique contractuelle d'offrir des solutions sur mesure adaptées aux besoins spécifiques de chaque segment de marché.

Taille et part du marché mondial de la logistique contractuelle par région

Le marché mondial de la logistique contractuelle présente des variations significatives selon les régions, reflétant les différences de développement économique, d'infrastructure logistique, et de maturité des chaînes d'approvisionnement. Les régions développées comme l'Amérique du Nord et l'Europe représentent une part importante du marché grâce à leurs infrastructures avancées et à la présence de nombreux acteurs majeurs. L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, stimulée par l'essor du commerce électronique, l'industrialisation rapide, et l'expansion des chaînes d'approvisionnement mondiales. L'Amérique latine et le Moyen-Orient/Afrique présentent un potentiel de croissance important, bien que confrontés à des défis d'infrastructure et de stabilité politique. Chaque région présente des opportunités uniques en termes de services logistiques spécialisés et d'adaptation aux besoins locaux.

Analyse régionale du marché de la logistique contractuelle

L'analyse régionale du marché de la logistique contractuelle révèle des dynamiques distinctes selon les zones géographiques. En Amérique du Nord, le marché est mature et caractérisé par une forte adoption de technologies avancées et une concentration d'acteurs majeurs. L'Europe, avec sa diversité de pays et de réglementations, présente un marché sophistiqué axé sur la durabilité et l'efficacité. La région Asie-Pacifique connaît la croissance la plus rapide, portée par l'expansion du commerce électronique, l'industrialisation rapide, et les investissements massifs dans les infrastructures logistiques. L'Amérique latine, bien que confrontée à des défis économiques et politiques, offre un potentiel de croissance significatif grâce à l'urbanisation croissante et à l'émergence d'une classe moyenne consommatrice. Le Moyen-Orient et l'Afrique, malgré des infrastructures parfois limitées, présentent des opportunités uniques dans les secteurs de l'énergie, de la construction, et de l'aide humanitaire.

Profils des principales entreprises du marché de la logistique contractuelle

Le marché de la logistique contractuelle est dominé par plusieurs acteurs majeurs qui façonnent l'industrie par leur taille, leur expertise, et leurs innovations. Parmi les entreprises clés figurent CMA CGM SA, un géant du transport maritime et de la logistique, DSV AS, connu pour ses solutions logistiques complètes, et Deutsche Post AG (DHL), leader mondial de la logistique. FedEx Corp et United Parcel Service Inc. sont des acteurs majeurs dans le transport express et la logistique contractuelle. GEODIS SA, Kuehne + Nagel International AG, et Nippon Express Co Ltd. sont des prestataires logistiques internationaux offrant une gamme complète de services. GXO Logistics Inc. et Ryder System Inc. se distinguent par leurs solutions logistiques innovantes et leur présence significative sur le marché nord-américain. Ces entreprises adoptent des stratégies variées, incluant l'expansion géographique, l'investissement technologique, et le développement de solutions verticales pour maintenir leur compétitivité.

Analyse des cinq forces de Porter du marché de la logistique contractuelle

L'analyse des cinq forces de Porter appliquée au marché de la logistique contractuelle révèle un environnement concurrentiel complexe. La menace des nouveaux entrants est modérée, car l'industrie nécessite des investissements importants en infrastructure et en technologie, créant des barrières à l'entrée. Le pouvoir de négociation des fournisseurs est relativement faible en raison de la disponibilité de multiples options de transport et d'entreposage. En revanche, le pouvoir de négociation des clients est élevé, car ils peuvent facilement comparer les services et les coûts entre différents prestataires. La menace des produits de substitution est limitée, car la logistique contractuelle offre des services spécialisés difficiles à remplacer. La rivalité concurrentielle est intense, avec de nombreux acteurs mondiaux et régionaux se disputant des parts de marché, conduisant à une pression sur les marges et à une course à l'innovation et à l'efficacité opérationnelle.

Analyse SWOT du marché de la logistique contractuelle

L'analyse SWOT du marché de la logistique contractuelle met en lumière ses forces, faiblesses, opportunités et menaces. Les forces du marché incluent l'expertise technologique croissante des acteurs, la capacité à offrir des solutions sur mesure, et l'infrastructure mondiale étendue des principaux prestataires. Les faiblesses résident dans la dépendance aux conditions économiques globales, la vulnérabilité aux fluctuations des prix du carburant, et les défis liés à la gestion de la main-d'œuvre. Les opportunités sont nombreuses, notamment l'expansion dans les marchés émergents, le développement de solutions logistiques vertes, et l'intégration de technologies disruptives comme l'intelligence artificielle et la blockchain. Les menaces comprennent la volatilité géopolitique, les réglementations commerciales changeantes, et la pression concurrentielle croissante qui peut entraîner une compression des marges.

Analyse de la chaîne de valeur du marché de la logistique contractuelle

L'analyse de la chaîne de valeur du marché de la logistique contractuelle révèle une structure complexe où chaque maillon contribue à la création de valeur. En amont, les activités de gestion des approvisionnements et d'approvisionnement en équipements et technologies sont cruciales. Les opérations logistiques centrales, incluant la gestion des entrepôts, le transport, et la gestion des stocks, représentent le cœur de la chaîne de valeur. Les activités de distribution et de livraison finale, particulièrement dans le contexte du e-commerce, sont devenues des éléments différenciateurs clés. Les services à valeur ajoutée tels que le packaging personnalisé, l'assemblage, et la logistique inverse contribuent également de manière significative à la valeur perçue par les clients. En aval, les activités de service client, de gestion des retours, et d'analyse des données jouent un rôle croissant dans l'optimisation continue des opérations logistiques.

Principales perspectives d'investissement sur le marché de la logistique contractuelle

Les perspectives d'investissement sur le marché de la logistique contractuelle sont prometteuses, reflétant la croissance globale du secteur et les opportunités d'innovation. Les investissements stratégiques se concentrent sur l'automatisation des entrepôts, avec des systèmes robotiques et des logiciels de gestion avancés pour améliorer l'efficacité et réduire les coûts. La digitalisation des opérations, incluant l'adoption de l'Internet des Objets, de l'intelligence artificielle, et de l'analyse prédictive, représente un domaine clé d'investissement pour optimiser la visibilité de la chaîne d'approvisionnement et la prise de décision. Les solutions de logistique durable, telles que les flottes électriques et les bâtiments économes en énergie, attirent également des investissements significatifs en réponse à la demande croissante pour des pratiques respectueuses de l'environnement. Par ailleurs, les fusions et acquisitions stratégiques permettent aux acteurs du marché d'élargir leur portée géographique, d'acquérir de nouvelles technologies, et d'entrer dans des segments de marché spécialisés.

Conclusion du marché de la logistique contractuelle

En conclusion, le marché de la logistique contractuelle se positionne comme un secteur dynamique et essentiel de l'économie mondiale, porté par la croissance continue du commerce électronique, la mondialisation des chaînes d'approvisionnement, et la recherche constante d'optimisation opérationnelle par les entreprises. Avec une taille de marché de 351,42 milliards d'euros en 2026 et une prévision de croissance jusqu'à 606,08 milliards d'euros d'ici 2033, le secteur affiche un taux de croissance annuel composé de 8,10%, témoignant de sa vitalité et de son importance stratégique. Le marché se caractérise par une forte concurrence entre les acteurs mondiaux et régionaux, une segmentation croissante par type de service et secteur d'activité, et une transformation continue impulsée par les innovations technologiques et les défis environnementaux. Les opportunités sont nombreuses, notamment dans les marchés émergents, les solutions logistiques vertes, et l'intégration de technologies avancées. Cependant, le secteur doit également faire face à des défis tels que la volatilité économique, les pénuries de main-d'œuvre qualifiée, et les complexités réglementaires internationales.

Méthodologie de recherche

La méthodologie de recherche utilisée pour cette étude du marché de la logistique contractuelle combine des approches qualitatives et quantitatives pour garantir une analyse complète et fiable. La recherche primaire a impliqué des entretiens avec des experts de l'industrie, des dirigeants d'entreprises de logistique, et des analystes de marché pour recueillir des informations de première main sur les tendances actuelles, les défis et les opportunités. La recherche secondaire a inclus l'analyse de rapports annuels d'entreprises, de publications industrielles, de bases de données financières, et d'études de marché existantes pour valider et compléter les données primaires. L'analyse de données a été effectuée en utilisant des techniques statistiques avancées pour modéliser les tendances de croissance, les parts de marché, et les prévisions. La triangulation des données a été utilisée pour croiser les informations provenant de différentes sources et garantir la cohérence et la fiabilité des résultats.

Portée de la recherche

La portée de cette recherche sur le marché de la logistique contractuelle couvre une période d'étude allant de 2020 à 2033, avec une attention particulière portée sur les années 2026 à 2033 pour les prévisions de croissance. L'analyse englobe les principaux segments de marché, incluant les types de services (externalisation, interne, entreposage et distribution, gestion des transports, logistique après-vente, autres), les secteurs d'activité (commerce de détail et e-commerce, automobile, santé et produits pharmaceutiques, biens de consommation et électronique, industriel et fabrication, aérospatiale et défense, autres), et les régions géographiques majeures. La recherche prend en compte les facteurs macroéconomiques, les tendances technologiques, les changements réglementaires, et les évolutions du comportement des consommateurs qui influencent le marché. Cependant, il convient de noter que certaines données spécifiques à des régions ou secteurs particuliers peuvent être limitées en raison de la disponibilité des informations publiques.

Principales entreprises et développements récents sur le marché de la logistique contractuelle

Le marché de la logistique contractuelle est façonné par les actions stratégiques et les innovations des principales entreprises du secteur. CMA CGM SA a récemment annoncé des investissements significatifs dans la digitalisation de ses services logistiques, incluant le développement de plateformes intégrées pour la gestion de la chaîne d'approvisionnement. DSV AS a poursuivi son expansion mondiale par l'acquisition de nouvelles entreprises, renforçant sa présence dans des marchés clés et diversifiant ses offres de services. Deutsche Post AG (DHL) a lancé des initiatives ambitieuses en matière de logistique verte, incluant l'expansion de sa flotte de véhicules électriques et l'investissement dans des entrepôts économes en énergie. FedEx Corp et UPS ont introduit de nouvelles solutions de livraison dernière mile utilisant des drones et des véhicules autonomes pour améliorer l'efficacité et réduire les temps de livraison. GEODIS SA a annoncé des partenariats stratégiques avec des entreprises technologiques pour intégrer des solutions d'intelligence artificielle et d'Internet des Objets dans ses opérations logistiques. Ces développements reflètent l'engagement du secteur envers l'innovation, la durabilité, et l'amélioration continue des services offerts aux clients.