Vue d'ensemble du marché des équipements de fabrication de semi-conducteurs

Le marché des équipements de fabrication de semi-conducteurs englobe les machines, outils et technologies utilisés pour produire des puces et circuits intégrés. Ces équipements comprennent les systèmes de lithographie, d'étalement, de gravure, de dépôt, de test et d'assemblage. Le marché est essentiel à l'industrie électronique mondiale, servant de fondement à la production de smartphones, ordinateurs, véhicules électriques, systèmes d'intelligence artificielle et dispositifs IoT. Avec la complexité croissante des puces nécessitant des nœuds technologiques plus petits et des architectures 3D avancées, la demande pour des équipements de fabrication sophistiqués continue de s'accroître.

Moteurs, freins, défis et opportunités du marché des équipements de fabrication de semi-conducteurs

Les principaux moteurs incluent la demande croissante pour les véhicules électriques, l'expansion de l'IA et du calcul haute performance, ainsi que l'adoption massive de l'IoT. Les investissements massifs dans les usines de fabrication (fabs) par les géants technologiques et les gouvernements stimulent également la croissance. Cependant, le marché fait face à des défis tels que les coûts élevés de R&D, les complexités techniques liées à la miniaturisation, et les tensions géopolitiques affectant les chaînes d'approvisionnement. Les opportunités résident dans l'expansion vers de nouveaux marchés émergents, le développement de solutions durables, et l'innovation dans les technologies d'emballage avancées.

Tendances de croissance du marché des équipements de fabrication de semi-conducteurs

Les tendances actuelles montrent une accélération vers la production de puces à des nœuds de 3 nm et au-delà, avec une adoption croissante de la lithographie EUV. L'emballage avancé, y compris les technologies 2.5D et 3D, gagne du terrain pour répondre aux besoins de performance et de miniaturisation. L'automatisation et l'IA sont de plus en plus intégrées dans les équipements de fabrication pour améliorer l'efficacité et la précision. De plus, la diversification géographique des capacités de production, notamment avec le CHIPS Act aux États-Unis et des initiatives similaires en Europe et en Asie, redessine la carte mondiale de la fabrication de semi-conducteurs.

Impact du COVID-19 sur le marché des équipements de fabrication de semi-conducteurs

La pandémie a initialement perturbé les chaînes d'approvisionnement et ralenti la production, mais a finalement conduit à une demande sans précédent pour les semi-conducteurs. Le télétravail, l'e-learning et la transformation numérique ont stimulé la demande pour les puces, entraînant des pénuries mondiales. Cette situation a accéléré les investissements dans de nouvelles capacités de fabrication et des équipements plus avancés. Le marché s'est rapidement remis, avec des fabricants d'équipements bénéficiant d'une forte demande alors que les entreprises cherchent à sécuriser leurs chaînes d'approvisionnement et à augmenter leur production.

Paysage concurrentiel du marché des équipements de fabrication de semi-conducteurs

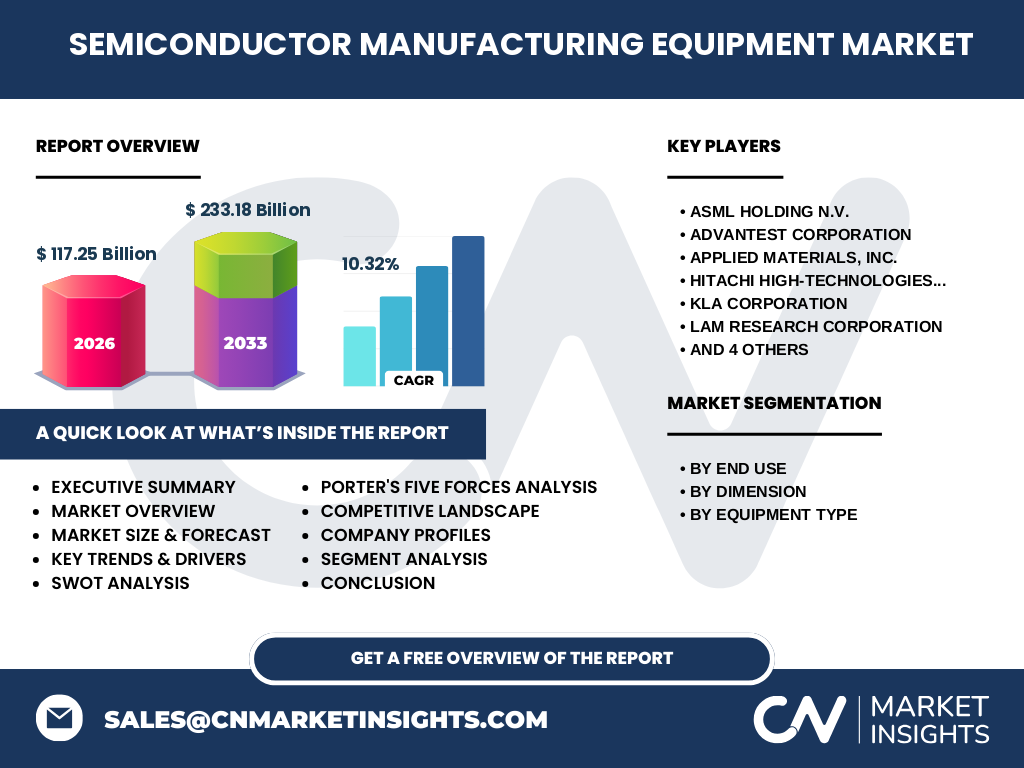

Le marché est dominé par quelques acteurs clés tels qu'ASML, Applied Materials, Tokyo Electron, Lam Research, et KLA Corporation, qui contrôlent une part significative du marché. La concurrence se concentre sur l'innovation technologique, en particulier dans la lithographie EUV et les solutions d'emballage avancées. Les fusions et acquisitions stratégiques sont courantes alors que les entreprises cherchent à élargir leurs portefeuilles et à renforcer leur position. La consolidation continue du marché pousse les acteurs plus petits à se spécialiser ou à s'associer avec des leaders pour rester compétitifs.

Résumé exécutif

Le marché des équipements de fabrication de semi-conducteurs connaît une croissance robuste, propulsée par la demande croissante pour des puces plus avancées et la nécessité de diversifier les chaînes d'approvisionnement mondiales. Avec une taille de marché projetée de 117,25 milliards en 2026 et une croissance à 233,18 milliards d'ici 2033, le secteur offre des opportunités significatives pour les investisseurs et les acteurs de l'industrie. Les tendances clés incluent l'adoption de la lithographie EUV, l'emballage avancé, et l'intégration de l'IA dans les processus de fabrication. Le marché reste concentré mais compétitif, avec des leaders technologiques qui continuent d'innover pour répondre aux besoins évolutifs de l'industrie électronique.

Prévisions du marché des équipements de fabrication de semi-conducteurs

Le marché est prévu pour croître de 117,25 milliards en 2026 à 233,18 milliards d'ici 2033, représentant un TCAC de 10,32%. Cette croissance est soutenue par l'expansion continue de l'industrie des semi-conducteurs, stimulée par les avancées technologiques et la demande croissante dans des secteurs tels que l'automobile, l'électronique grand public, et les centres de données. Les investissements gouvernementaux dans la fabrication locale de puces, particulièrement aux États-Unis, en Europe, et en Asie, devraient encore accélérer cette croissance. Les segments d'emballage avancé et de test sont également prévus pour connaître une expansion significative.

Taille et part de marché des équipements de fabrication de semi-conducteurs par segmentation

Par utilisation finale, le marché se divise en usines de fabrication/fonderies, fabrication électronique de semi-conducteurs, et test à domicile. Les fonderies représentent une part substantielle en raison de la demande croissante pour les services de fabrication sous contrat. Par dimension, les équipements 2D, 2.5D, et 3D servent différents besoins de complexité et de performance. Les équipements 3D gagnent en importance avec l'essor des architectures avancées. Par type d'équipement, la fabrication de wafers domine en raison de son rôle fondamental, suivie par l'assemblage et l'emballage, et le test, qui assurent la qualité et la fonctionnalité des puces produites.

Taille et part de marché mondial des équipements de fabrication de semi-conducteurs par région

La répartition géographique du marché reflète les centres de fabrication de semi-conducteurs mondiaux. L'Asie-Pacifique, menée par la Chine, la Corée du Sud, Taïwan, et le Japon, détient la plus grande part en raison de la présence d'importantes fonderies et d'écosystèmes de fabrication établis. L'Amérique du Nord connaît une croissance significative avec des initiatives gouvernementales visant à renforcer la production locale. L'Europe émerge également comme un acteur clé, particulièrement dans les technologies automobiles et industrielles. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent des marchés émergents avec un potentiel de croissance à mesure que la demande locale pour les semi-conducteurs augmente.

Analyse régionale du marché des équipements de fabrication de semi-conducteurs

L'Asie-Pacifique domine le marché avec des pays comme Taïwan (TSMC), la Corée du Sud (Samsung, SK Hynix), et la Chine investissant massivement dans de nouvelles capacités. Taïwan reste le leader mondial de la fonderie, stimulant la demande pour des équipements de pointe. L'Amérique du Nord bénéficie d'initiatives gouvernementales comme le CHIPS Act, visant à relocaliser la production et à stimuler l'innovation. L'Europe se concentre sur les semi-conducteurs automobiles et industriels, avec des investissements dans des projets comme l'European Chips Act. Chaque région présente des opportunités uniques basées sur ses forces industrielles et ses politiques gouvernementales.

Profils des principales entreprises du marché des équipements de fabrication de semi-conducteurs

ASML Holding N.V. est le leader incontesté de la lithographie EUV, essentielle pour la production de puces avancées. Applied Materials, Inc. excelle dans les solutions de fabrication de wafers et d'emballage. Tokyo Electron Ltd. est un acteur clé dans l'étalement et le dépôt. Lam Research Corporation domine les équipements de gravure et de nettoyage. KLA Corporation fournit des solutions critiques de contrôle de processus et d'inspection. Ces entreprises investissent massivement en R&D pour maintenir leur avance technologique et répondre aux besoins évolutifs de l'industrie.

Analyse des cinq forces de Porter du marché des équipements de fabrication de semi-conducteurs

La menace de nouveaux entrants est modérée en raison des barrières élevées à l'entrée, incluant les coûts de R&D massifs et les exigences technologiques complexes. Le pouvoir de négociation des acheteurs est significatif car les fabricants de semi-conducteurs sont concentrés et exigent des équipements de haute performance à des prix compétitifs. Le pouvoir de négociation des fournisseurs est modéré, avec quelques fournisseurs clés pour des composants critiques. La menace des substituts est faible car les équipements de fabrication de semi-conducteurs sont hautement spécialisés. L'intensité de la rivalité concurrentielle est élevée, avec des leaders qui se disputent la part de marché à travers l'innovation et les partenariats stratégiques.

Analyse SWOT du marché des équipements de fabrication de semi-conducteurs

Les forces du marché incluent la technologie de pointe, la forte demande pour les semi-conducteurs, et les investissements gouvernementaux massifs. Les faiblesses résident dans les coûts élevés de R&D et la dépendance à quelques clients clés. Les opportunités émergent de l'expansion vers de nouveaux marchés, l'innovation dans l'emballage avancé, et la diversification géographique. Les menaces incluent les tensions géopolitiques affectant les chaînes d'approvisionnement, les risques de récession économique, et la concurrence féroce. Le marché reste résilient grâce à son rôle crucial dans l'écosystème technologique mondial.

Analyse de la chaîne de valeur du marché des équipements de fabrication de semi-conducteurs

La chaîne de valeur commence avec la R&D et la conception d'équipements, suivie par la fabrication de composants spécialisés. L'assemblage et l'intégration des systèmes forment le cœur de la chaîne, menant à la distribution et à la vente aux fabricants de semi-conducteurs. Les services après-vente, incluant la maintenance et les mises à niveau, ajoutent de la valeur continue. Les fournisseurs de matériaux et de composants jouent un rôle crucial, tout comme les intégrateurs de systèmes. La collaboration étroite entre les fabricants d'équipements et les fonderies assure l'alignement des technologies avec les besoins de production.

Principales perspectives d'investissement sur le marché des équipements de fabrication de semi-conducteurs

Les investisseurs devraient se concentrer sur les entreprises leaders en lithographie EUV, en particulier ASML, car cette technologie est cruciale pour les nœuds avancés. Les solutions d'emballage avancé présentent des opportunités significatives à mesure que l'industrie se tourne vers des architectures 2.5D et 3D. Les entreprises investissant dans l'automatisation et l'IA pour la fabrication intelligente sont bien positionnées. Les régions bénéficiant d'incitations gouvernementales, comme les États-Unis et l'Europe, offrent des perspectives attractives. La diversification des chaînes d'approvisionnement crée également des opportunités pour les fournisseurs régionaux émergents.

Conclusion du marché des équipements de fabrication de semi-conducteurs

Le marché des équipements de fabrication de semi-conducteurs est en pleine expansion, soutenu par la demande croissante pour des puces plus avancées et les initiatives gouvernementales visant à sécuriser les chaînes d'approvisionnement. Avec une croissance projetée de 117,25 milliards en 2026 à 233,18 milliards d'ici 2033, le secteur offre des opportunités substantielles. Les tendances clés comme la lithographie EUV, l'emballage avancé, et l'intégration de l'IA façonnent l'avenir du marché. Les leaders technologiques continuent d'innover, tandis que de nouveaux acteurs régionaux émergent. Le marché reste dynamique et essentiel à l'écosystème technologique mondial.

Méthodologie de recherche

Cette recherche a été menée à travers une combinaison d'analyse de données primaires et secondaires. Les données primaires ont été recueillies via des entretiens avec des experts de l'industrie, des dirigeants d'entreprise, et des parties prenantes clés. Les données secondaires proviennent de rapports d'entreprises, de publications industrielles, de bases de données financières, et de sources gouvernementales. L'analyse a inclus l'examen des tendances du marché, des paysages concurrentiels, et des facteurs macroéconomiques. Des modèles statistiques et des prévisions ont été utilisés pour projeter la croissance future, en tenant compte des moteurs du marché, des défis, et des opportunités émergentes.

Portée de la recherche

Cette recherche couvre le marché mondial des équipements de fabrication de semi-conducteurs de 2025 à 2032, avec des données historiques de 2020 à 2024. La portée inclut l'analyse par utilisation finale, dimension, et type d'équipement, ainsi que la répartition régionale. Le rapport examine les principaux acteurs, les tendances du marché, les moteurs de croissance, et les défis. Les limitations incluent la disponibilité de certaines données propriétaires et la nature dynamique du marché, qui peut affecter les prévisions. La recherche se concentre sur les segments et régions les plus significatifs pour fournir une vue d'ensemble complète du marché.

Principales entreprises et développements récents sur le marché des équipements de fabrication de semi-conducteurs

ASML Holding N.V. a récemment annoncé des avancées dans sa technologie de lithographie EUV, visant à produire des puces à des nœuds encore plus petits. Applied Materials, Inc. a lancé de nouvelles solutions d'emballage avancé pour répondre à la demande croissante en 3D. Tokyo Electron Ltd. a étendu ses capacités de fabrication pour répondre à la demande accrue en équipements d'étalement. Lam Research Corporation a introduit des innovations dans les technologies de gravure pour les architectures avancées. KLA Corporation a renforcé ses solutions d'inspection et de mesure avec l'IA. Ces développements reflètent l'engagement continu de l'industrie à l'innovation et à la satisfaction des besoins évolutifs de fabrication.