Vue d'ensemble du marché des systèmes de gestion des ordres de travail

Les systèmes de gestion des ordres de travail représentent des solutions logicielles essentielles pour orchestrer, suivre et optimiser les processus opérationnels dans diverses industries. Ces plateformes permettent aux organisations de créer, assigner, suivre et clôturer efficacement les ordres de travail, qu'il s'agisse de maintenance préventive, de réparations d'urgence, d'installations ou de projets de service sur le terrain. Leur portée englobe la planification des ressources, la gestion des stocks, le suivi du temps de travail, la facturation et l'analyse des performances. L'importance de ces systèmes réside dans leur capacité à améliorer la productivité, à réduire les temps d'arrêt, à garantir la conformité réglementaire et à offrir une visibilité en temps réel sur les opérations. En centralisant les informations et en automatisant les workflows, ces solutions transforment la manière dont les entreprises gèrent leurs activités quotidiennes et leurs engagements clients.

Moteurs, freins, défis et opportunités du marché

La demande croissante pour l'optimisation des opérations et l'amélioration de l'efficacité opérationnelle constitue un moteur majeur de ce marché. La digitalisation accélérée des entreprises, la nécessité de réduire les coûts de maintenance et l'essor de l'Internet des Objets (IoT) pour la maintenance prédictive stimulent l'adoption. Cependant, des freins persistent, notamment le coût initial élevé d'implémentation, la résistance au changement organisationnelle et les défis d'intégration avec les systèmes hérités. Les défis incluent la complexité des déploiements multi-sites, la sécurisation des données sensibles et la formation des utilisateurs. Les opportunités émergentes résident dans l'intégration de l'intelligence artificielle pour la maintenance prédictive, l'expansion vers les PME, le développement de solutions mobiles et l'adoption croissante du cloud computing, offrant scalabilité et accessibilité.

Tendances de croissance du marché

Les tendances actuelles montrent une accélération de l'adoption des solutions basées sur le cloud, offrant flexibilité et réduction des coûts d'infrastructure. L'intégration de l'IA et du machine learning pour l'optimisation des plannings et la maintenance prédictive gagne du terrain. La mobilité devient cruciale, avec des applications permettant aux techniciens d'accéder aux informations en temps réel depuis le terrain. L'analytique avancée et les tableaux de bord personnalisés améliorent la prise de décision. Parallèlement, l'essor de l'IIoT (Industrial Internet of Things) permet une surveillance continue des équipements, anticipant les pannes. La demande pour des solutions modulaires et scalables augmente, tout comme l'intérêt pour les intégrations avec des plateformes de gestion d'entreprise plus larges.

Impact du COVID-19 sur le marché

La pandémie de COVID-19 a initialement perturbé le marché, entraînant des retards dans les projets d'implémentation et une réduction des dépenses en technologie. Cependant, elle a aussi accéléré la transformation numérique, poussant les entreprises à adopter des solutions distantes et mobiles pour maintenir leurs opérations. La nécessité de minimiser les contacts physiques a favorisé l'automatisation et la gestion à distance des ordres de travail. Les secteurs essentiels comme la santé et la logistique ont intensifié leur utilisation de ces systèmes pour assurer la continuité. La reprise post-pandémique s'accompagne d'une demande accrue pour des solutions robustes, sécurisées et flexibles, capables de s'adapter à des environnements de travail hybrides et distribués.

Le paysage concurrentiel du marché

Le marché des systèmes de gestion des ordres de travail est caractérisé par une concurrence intense entre des acteurs établis et des innovateurs technologiques. Les grandes entreprises technologiques offrent des suites complètes intégrant la gestion des ordres de travail dans des plateformes plus larges, tandis que des éditeurs spécialisés proposent des solutions hautement personnalisables. La consolidation se manifeste par des acquisitions stratégiques visant à élargir les portefeuilles de produits et à accéder à de nouvelles technologies. La différenciation compétitive repose sur l'innovation, la facilité d'utilisation, les capacités d'intégration, le support client et le modèle de tarification. Les entreprises cherchent également à se distinguer par leur expertise sectorielle et leurs solutions verticales adaptées à des industries spécifiques.

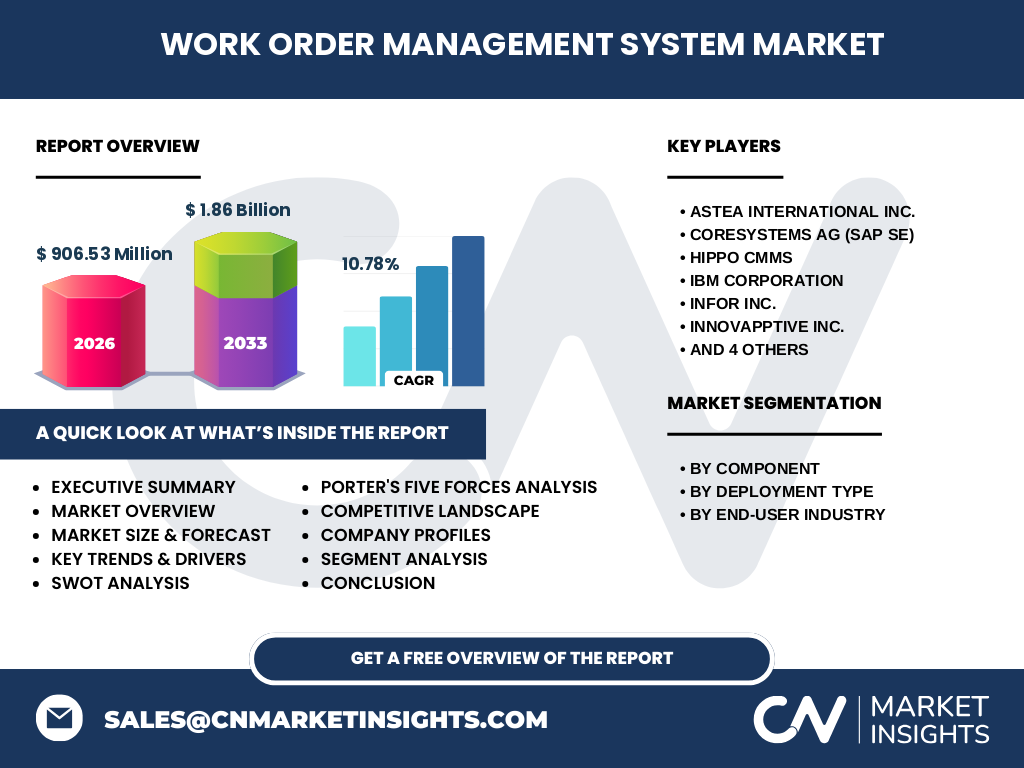

Résumé exécutif

Le marché des systèmes de gestion des ordres de travail connaît une croissance robuste, stimulée par la nécessité d'optimiser les opérations et d'améliorer la réactivité des services. Avec une taille estimée à 906,53 millions en 2026 et une prévision atteignant 1,86 milliard d'ici 2033, le marché affiche une CAGR impressionnante de 10,78%. Cette expansion reflète l'adoption croissante de solutions cloud, l'intégration de technologies avancées comme l'IA et l'IIoT, et la diversification des applications à travers divers secteurs d'utilisateurs finaux. Les défis liés à l'implémentation et à l'intégration persistent, mais les opportunités offertes par la digitalisation et la demande pour des solutions flexibles positionnent ce marché comme un levier stratégique pour l'efficacité opérationnelle future.

Prévisions du marché

Les prévisions pour le marché des systèmes de gestion des ordres de travail entre 2027 et 2033 sont particulièrement optimistes, avec une croissance projetée de 1,86 milliard. Cette expansion s'explique par l'adoption continue des solutions cloud, l'évolution des besoins en maintenance prédictive et l'intégration croissante de l'intelligence artificielle. Les entreprises investissent massivement pour moderniser leurs infrastructures IT et améliorer leur résilience opérationnelle. Les secteurs comme la santé, la fabrication et les télécommunications mènent cette transition. La demande pour des solutions mobiles, scalables et sécurisées devrait s'intensifier, tout comme l'intérêt pour les plateformes offrant des analyses prédictives et des automatisations intelligentes. Cette trajectoire indique un marché mûr pour l'innovation et l'investissement stratégique.

Taille et part de marché par segmentation

Le marché se segmente principalement par composant, type de déploiement et secteur d'utilisateurs finaux. En termes de composants, la solution et le service représentent les deux principales catégories, la demande pour les services de conseil, d'implémentation et de support continuant de croître. Concernant le type de déploiement, les solutions sur site restent pertinentes pour les industries réglementées, tandis que le cloud gagne rapidement du terrain grâce à sa flexibilité et son coût réduit. Par secteur d'utilisateurs finaux, la TI et les télécommunications, la fabrication, les services professionnels, la santé, la vente au détail et le transport représentent des marchés clés, chacun avec des exigences spécifiques en matière de fonctionnalités et d'intégration.

Taille et part de marché mondial par région

La répartition géographique du marché reflète des niveaux de maturité et d'adoption variés. L'Amérique du Nord domine grâce à une forte concentration d'entreprises technologiques, une infrastructure IT avancée et une culture d'innovation. L'Europe suit, portée par des réglementations strictes et une accentuation sur l'efficacité opérationnelle. La région Asie-Pacifique émerge comme le segment à la croissance la plus rapide, alimentée par l'industrialisation rapide, l'urbanisation et l'adoption croissante des technologies numériques dans des pays comme la Chine, l'Inde et le Japon. L'Amérique latine et le Moyen-Orient/Afrique présentent un potentiel significatif, bien que l'adoption y soit plus lente en raison de contraintes infrastructurelles et économiques.

Analyse régionale du marché

L'Amérique du Nord, en particulier les États-Unis et le Canada, représente un marché mature avec une forte adoption des solutions cloud et des technologies avancées. La présence d'acteurs majeurs et une culture d'innovation soutiennent la croissance. En Europe, des pays comme l'Allemagne, le Royaume-Uni et la France investissent dans la digitalisation industrielle, soutenue par des initiatives gouvernementales et des réglementations strictes. La région Asie-Pacifique connaît une expansion explosive, portée par des économies émergentes investissant dans l'infrastructure numérique et l'automatisation. Les défis incluent la fragmentation du marché, les différences culturelles et les barrières réglementaires, nécessitant des stratégies localisées pour les fournisseurs internationaux.

Profils des principales entreprises du marché

Les leaders du marché comprennent des géants technologiques comme IBM, Microsoft et Oracle, offrant des suites intégrées de gestion d'entreprise, ainsi que des spécialistes comme ServiceMax, Astea et eMaint, focalisés sur des solutions verticales. SAP, à travers son acquisition de Coresystems, renforce sa position dans la gestion des services sur le terrain. Infor propose des solutions sectorielles robustes, tandis qu'Hippo CMMS cible les PME avec des offres abordables. Innovapptive se distingue par ses solutions mobiles pour les industries lourdes. Chaque acteur développe des stratégies uniques, allant de l'innovation produit à l'expansion géographique, en passant par les partenariats stratégiques, pour capturer des parts de marché croissantes.

Analyse des cinq forces de Porter

L'analyse des cinq forces révèle un marché compétitif mais attractif. La menace des nouveaux entrants est modérée, car les barrières à l'entrée incluent les coûts de développement, la reconnaissance de la marque et l'accès aux canaux de distribution. Le pouvoir de négociation des acheteurs est significatif, les clients exigeant des fonctionnalités avancées, une intégration transparente et des prix compétitifs. Les fournisseurs de technologies et de services ont un pouvoir modéré, influencé par la disponibilité d'alternatives et la dépendance aux écosystèmes technologiques. La menace des substituts existe, notamment les solutions maison ou les tableurs, mais la complexité croissante des opérations favorise les systèmes spécialisés. L'intensité concurrentielle reste élevée, poussant à l'innovation et à la différenciation.

Analyse SWOT du marché

Les forces du marché incluent une demande croissante pour l'efficacité opérationnelle, l'innovation technologique continue et une base installée étendue offrant des opportunités de mise à niveau. Les faiblesses résident dans les coûts initiaux élevés, la complexité d'intégration et la résistance au changement. Les opportunités sont vastes, notamment l'expansion vers les PME, l'adoption de l'IA et de l'IIoT, et la croissance des marchés émergents. Les menaces comprennent la concurrence intense, l'évolution rapide des technologies pouvant rendre les solutions obsolètes, et les risques de cybersécurité. Une stratégie équilibrée, axée sur l'innovation et la satisfaction client, est essentielle pour capitaliser sur les opportunités tout en atténuant les risques.

Analyse de la chaîne de valeur du marché

La chaîne de valeur du marché des systèmes de gestion des ordres de travail englobe plusieurs maillons clés. En amont, les activités incluent la recherche et développement, la conception de logiciels, l'acquisition de composants matériels et la sécurisation des données. Les activités principales couvrent le développement et la personnalisation des solutions, l'intégration avec les systèmes existants, l'hébergement (cloud ou sur site), et la gestion des licences. En aval, les services de conseil, d'implémentation, de formation et de support client jouent un rôle crucial. Les partenariats avec des intégrateurs de systèmes, des fournisseurs de cloud et des développeurs d'applications tierces renforcent l'écosystème. La valeur est finalement délivrée par une amélioration de l'efficacité opérationnelle et une réduction des coûts pour les utilisateurs finaux.

Perspectives clés d'investissement sur le marché

Les investisseurs sont attirés par le fort potentiel de croissance du marché, illustré par une CAGR de 10,78% et une prévision de taille atteignant 1,86 milliard d'ici 2033. Les opportunités d'investissement clés incluent les startups innovantes dans l'IA et l'IIoT appliquées à la gestion des ordres de travail, les solutions verticales pour des industries spécifiques, et les plateformes cloud scalables. L'expansion géographique, particulièrement dans les régions émergentes, offre des perspectives attractives. Les fusions et acquisitions stratégiques permettent de consolider les positions et d'accéder à de nouvelles technologies. Les investissements dans la cybersécurité, la conformité réglementaire et l'expérience utilisateur sont également cruciaux pour soutenir la croissance à long terme.

Conclusion du marché

En conclusion, le marché des systèmes de gestion des ordres de travail se positionne comme un pilier essentiel de la transformation numérique des entreprises. Sa croissance robuste, soutenue par une CAGR de 10,78% et une expansion prévue à 1,86 milliard d'ici 2033, témoigne de l'importance croissante accordée à l'efficacité opérationnelle et à l'optimisation des processus. Malgré les défis liés à l'implémentation et à l'intégration, les opportunités offertes par l'innovation technologique, l'expansion géographique et la diversification sectorielle sont immenses. Les acteurs qui sauront naviguer dans ce paysage compétitif, en misant sur l'innovation, la flexibilité et la satisfaction client, seront les mieux placés pour capturer la valeur de ce marché en pleine évolution.

Méthodologie de recherche

La méthodologie de recherche adoptée combine une approche quantitative et qualitative rigoureuse. Les données de marché ont été collectées à partir de sources primaires, incluant des entretiens avec des dirigeants d'entreprise, des fournisseurs de solutions et des experts du secteur, ainsi que des sources secondaires telles que des rapports financiers, des publications industrielles et des bases de données spécialisées. L'analyse a été validée par triangulation des données pour assurer l'exactitude et la fiabilité des résultats. Des modèles statistiques avancés ont été utilisés pour projeter les tendances de croissance et évaluer les parts de marché. La recherche couvre une période historique, une base annuelle et des prévisions futures, offrant ainsi une vision complète du marché.

Portée de la recherche

La portée de cette recherche englobe l'analyse globale du marché des systèmes de gestion des ordres de travail, couvrant les segments par composant, type de déploiement et secteur d'utilisateurs finaux. L'étude s'étend à une analyse géographique détaillée, incluant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient/Afrique. La période d'étude inclut des données historiques, l'année de base et des prévisions jusqu'en 2033. La recherche examine également le paysage concurrentiel, les tendances du marché, l'impact du COVID-19, et fournit des profils d'entreprises clés. Les limitations incluent la disponibilité de certaines données dans des régions spécifiques et la rapidité de l'évolution technologique pouvant affecter la pertinence à long terme de certaines conclusions.

Principales entreprises et développements récents

Les entreprises leaders du marché continuent d'innover et de se développer stratégiquement. IBM renforce ses solutions d'IA pour la maintenance prédictive, tandis que Microsoft intègre ses systèmes de gestion des ordres de travail dans sa suite Azure. Oracle étend ses capacités cloud et ses analyses avancées. ServiceMax, désormais sous l'égide de Salesforce, accélère son développement sur le marché des services sur le terrain. Infor lance de nouvelles solutions verticales pour la fabrication et la santé. Astea International introduit des fonctionnalités mobiles améliorées. eMaint développe ses offres pour les PME. Ces développements reflètent une course à l'innovation, à l'expansion géographique et à la satisfaction des besoins clients toujours plus sophistiqués.