Vue d'ensemble du marché de la maintenance des équipements médicaux

Le marché de la maintenance des équipements médicaux englobe l'ensemble des services dédiés à l'entretien, la réparation, l'inspection et la mise à niveau des dispositifs médicaux utilisés dans les établissements de santé. Ce secteur couvre une large gamme d'équipements, depuis les appareils électromédicaux jusqu'aux instruments chirurgicaux, en passant par les systèmes d'endoscopie. La maintenance médicale est essentielle pour garantir le bon fonctionnement des dispositifs, assurer la sécurité des patients, prolonger la durée de vie des équipements et maintenir la conformité aux normes réglementaires strictes du secteur de la santé. Ce marché inclut trois types de services principaux : la maintenance préventive (inspections régulières et entretien planifié), la maintenance corrective (réparations d'urgence) et la maintenance opérationnelle (optimisation et mise à niveau des performances).

Facteurs, freins, défis et opportunités du marché

Les principaux moteurs du marché de la maintenance des équipements médicaux incluent le vieillissement de la population mondiale, qui entraîne une demande croissante de soins de santé, ainsi que l'évolution rapide des technologies médicales nécessitant une expertise spécialisée pour la maintenance. La complexité croissante des équipements médicaux modernes crée une dépendance accrue aux services de maintenance professionnels. Cependant, des défis importants subsistent, notamment les coûts élevés associés à la maintenance spécialisée et les contraintes budgétaires des établissements de santé. Les réglementations strictes en matière de sécurité des dispositifs médicaux constituent également un frein potentiel. Les opportunités émergentes comprennent l'intégration de l'intelligence artificielle et de l'Internet des objets (IoT) dans les systèmes de maintenance prédictive, ainsi que l'expansion des services dans les marchés émergents où l'infrastructure de santé se développe rapidement.

Tendances de croissance du marché

Le marché de la maintenance des équipements médicaux connaît plusieurs tendances de croissance significatives. L'une des plus marquantes est l'adoption croissante de la maintenance prédictive basée sur l'analyse de données et l'intelligence artificielle, permettant d'anticiper les pannes avant qu'elles ne surviennent. La numérisation des services de maintenance, avec l'utilisation d'applications mobiles et de plateformes de gestion à distance, transforme l'industrie. On observe également une tendance vers la consolidation du marché, avec des fusions et acquisitions stratégiques entre les principaux acteurs. L'externalisation des services de maintenance vers des prestataires spécialisés gagne du terrain, permettant aux établissements de santé de se concentrer sur leurs activités principales tout en bénéficiant d'une expertise technique pointue.

Impact du COVID-19 sur le marché de la maintenance des équipements médicaux

La pandémie de COVID-19 a eu un impact significatif sur le marché de la maintenance des équipements médicaux. Durant les phases les plus critiques de la pandémie, la demande pour la maintenance des équipements de soins intensifs, des ventilateurs et des dispositifs de diagnostic a considérablement augmenté. Cependant, les confinements et les restrictions de déplacement ont temporairement perturbé les services de maintenance réguliers dans de nombreuses régions. À long terme, la crise a accéléré la numérisation des services de maintenance et renforcé l'importance de la maintenance préventive pour éviter les interruptions de service critiques. La pandémie a également mis en lumière la nécessité d'une chaîne d'approvisionnement robuste pour les pièces de rechange et les services d'urgence.

Concurrence sur le marché

Le marché de la maintenance des équipements médicaux présente une structure concurrentielle diversifiée, avec la présence de constructeurs d'origine (OEM), d'organismes de services indépendants (ISO) et de services de maintenance interne des établissements de santé. Les OEM dominent traditionnellement le marché grâce à leur expertise technique approfondie et leur accès aux pièces de rechange d'origine. Cependant, les ISO gagnent progressivement des parts de marché en offrant des services plus flexibles et souvent plus économiques. La concurrence s'intensifie également avec l'entrée de nouveaux acteurs technologiques proposant des solutions innovantes de maintenance prédictive. Les stratégies de différenciation incluent la spécialisation par type d'équipement, l'étendue géographique des services et l'intégration de technologies numériques avancées.

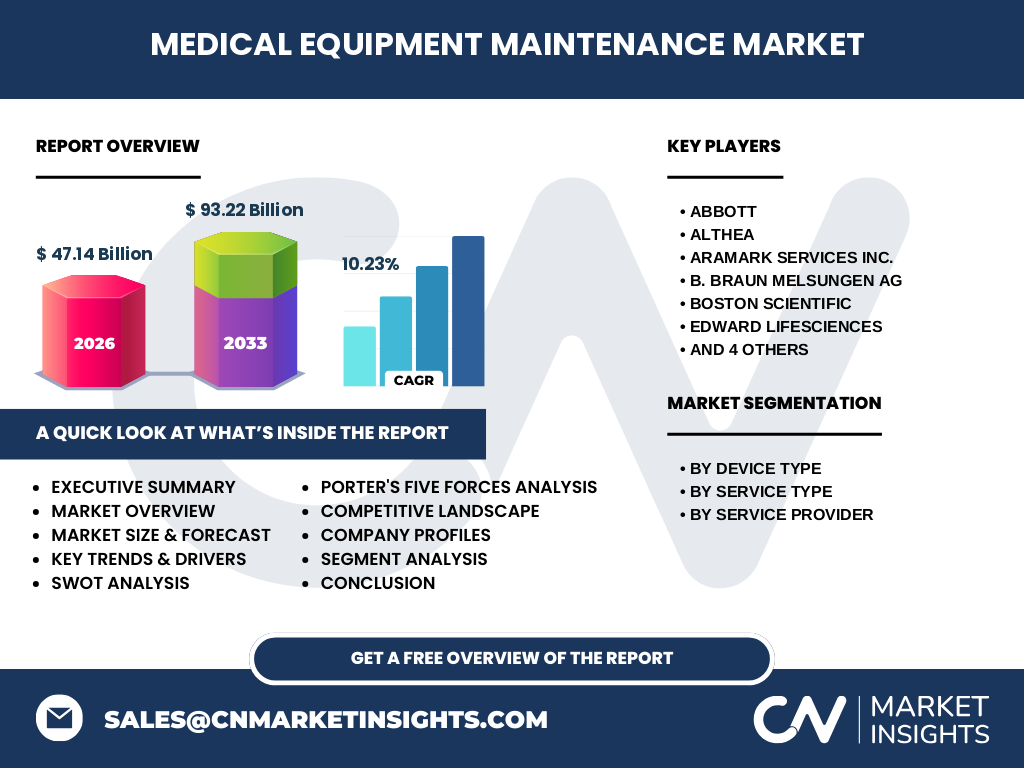

Résumé exécutif

Le marché de la maintenance des équipements médicaux représente un secteur vital de l'industrie de la santé, assurant le bon fonctionnement des dispositifs médicaux essentiels à la prestation des soins. Avec une taille de marché de 47,14 milliards et une croissance prévue à 93,22 milliards d'ici 2033, ce secteur affiche un taux de croissance annuel composé de 10,23%. La segmentation par type d'appareil, type de service et prestataire de services révèle des opportunités variées selon les segments. Les tendances clés incluent la numérisation des services, l'adoption de la maintenance prédictive et l'évolution des modèles de prestation de services. Malgré les défis liés aux coûts et aux réglementations, le marché offre des perspectives de croissance robustes, particulièrement dans les régions où l'infrastructure de santé se développe rapidement.

Prévisions du marché

Les prévisions pour le marché de la maintenance des équipements médicaux indiquent une croissance soutenue entre 2027 et 2033, avec une taille de marché attendue de 93,22 milliards. Cette expansion s'appuie sur un taux de croissance annuel composé de 10,23%, reflétant la demande croissante de services de maintenance spécialisés. La prévision intègre l'impact des avancées technologiques, notamment l'intégration de l'intelligence artificielle et de l'Internet des objets dans les systèmes de maintenance. L'évolution vers des modèles de service plus intégrés et prédictifs devrait stimuler davantage la croissance. Les prévisions suggèrent également une consolidation continue du marché, avec des fusions et acquisitions stratégiques entre les principaux acteurs pour étendre les capacités et l'étendue géographique.

Taille et part de marché par segmentation

Le marché de la maintenance des équipements médicaux se segmente principalement par type d'appareil, type de service et prestataire de services. En termes de type d'appareil, les équipements électromédicaux représentent probablement la plus grande part en raison de leur utilisation répandue et de leur complexité technique. Les appareils d'endoscopie et les instruments chirurgicaux constituent des segments importants, nécessitant une maintenance hautement spécialisée. Par type de service, la maintenance préventive domine généralement le marché, car les établissements de santé privilégient de plus en plus les approches proactives pour minimiser les temps d'arrêt. En ce qui concerne les prestataires, les constructeurs d'origine conservent une position dominante grâce à leur expertise technique, bien que les organismes de services indépendants gagnent progressivement des parts de marché grâce à leurs offres compétitives.

Taille et part de marché mondiales par région

Le marché mondial de la maintenance des équipements médicaux présente des variations significatives selon les régions. L'Amérique du Nord, avec son infrastructure de santé avancée et ses réglementations strictes, représente probablement la plus grande part de marché. L'Europe suit de près, bénéficiant d'un secteur de santé bien développé et d'une forte adoption des technologies médicales. La région Asie-Pacifique émerge comme la zone de croissance la plus rapide, tirée par l'expansion des infrastructures de santé, l'augmentation des dépenses de santé et la modernisation des équipements médicaux. L'Amérique latine et le Moyen-Orient/Afrique présentent des opportunités de croissance, bien que limitées par des contraintes budgétaires et des défis infrastructurels. Les différences régionales en termes de réglementations, de pouvoir d'achat et de maturité technologique influencent considérablement la dynamique du marché.

Analyse régionale du marché

L'analyse régionale du marché de la maintenance des équipements médicaux révèle des dynamiques distinctes selon les zones géographiques. En Amérique du Nord, le marché est caractérisé par une adoption précoce des technologies avancées de maintenance et une forte présence d'acteurs majeurs. L'Europe bénéficie d'une réglementation harmonisée au sein de l'UE et d'une approche centralisée de la maintenance des équipements médicaux. La région Asie-Pacifique présente le taux de croissance le plus élevé, avec des pays comme la Chine, l'Inde et le Japon investissant massivement dans l'infrastructure de santé. Le marché japonais se distingue par sa technologie de pointe et son vieillissement rapide de la population. En Amérique latine, le Brésil et le Mexique représentent les principaux marchés, tandis qu'au Moyen-Orient, les pays du Golfe investissent dans des établissements de santé de pointe nécessitant des services de maintenance sophistiqués.

Profils des principales entreprises

Le marché de la maintenance des équipements médicaux est dominé par plusieurs acteurs clés, chacun apportant des forces distinctes. Abbott se distingue par son expertise dans les dispositifs cardiovasculaires et de diagnostic, offrant des services de maintenance spécialisés. Althea, bien que moins connue, se positionne sur des segments de niche avec des solutions innovantes. Aramark Services Inc. apporte une approche globale de la gestion des services de santé, y compris la maintenance. B. Braun Melsungen AG, avec son héritage allemand en ingénierie médicale, propose des services de maintenance de haute qualité. Boston Scientific se concentre sur les équipements de gastro-entérologie et d'urologie. Edwards Lifesciences excelle dans les dispositifs cardiovasculaires. Johnson & Johnson, grâce à sa taille et à sa diversification, offre une couverture complète. Medtronic, leader mondial, propose une vaste gamme de services de maintenance. Stryker se spécialise dans les équipements orthopédiques et chirurgicaux. Terumo Corporation, entreprise japonaise, apporte son expertise en dispositifs médicaux et services de maintenance.

Analyse des cinq forces de Porter

L'analyse des cinq forces de Porter révèle un marché de la maintenance des équipements médicaux avec des dynamiques concurrentielles spécifiques. La menace des nouveaux entrants est modérée en raison des exigences techniques et réglementaires élevées. Le pouvoir de négociation des acheteurs est significatif, particulièrement pour les grands établissements de santé qui peuvent négocier des contrats à long terme. Le pouvoir de négociation des fournisseurs est relativement faible, car les principaux acteurs ont établi des relations solides avec les fabricants d'équipements. La menace des produits de substitution est limitée, car la maintenance spécialisée nécessite une expertise technique spécifique. L'intensité de la rivalité concurrentielle est élevée, avec une concurrence basée sur la qualité du service, le temps de réponse, la couverture géographique et l'innovation technologique. L'émergence de solutions numériques de maintenance crée de nouvelles dynamiques concurrentielles.

Analyse SWOT

Une analyse SWOT du marché de la maintenance des équipements médicaux révèle des perspectives équilibrées. Les forces incluent l'expertise technique spécialisée des acteurs, la nécessité critique des services de maintenance pour la sécurité des patients, et l'évolution vers des solutions de maintenance prédictive. Les faiblesses comprennent la dépendance aux cycles d'investissement des établissements de santé et les coûts élevés associés à la maintenance spécialisée. Les opportunités émergentes incluent l'expansion dans les marchés émergents, l'intégration de l'intelligence artificielle et de l'Internet des objets, et le développement de services de maintenance à distance. Les menaces comprennent la pression sur les prix due à la concurrence, les évolutions technologiques rapides qui peuvent rendre certains équipements obsolètes, et les perturbations potentielles de la chaîne d'approvisionnement pour les pièces de rechange.

Analyse de la chaîne de valeur

L'analyse de la chaîne de valeur du marché de la maintenance des équipements médicaux révèle une structure complexe et interdépendante. Les activités principales incluent l'approvisionnement en pièces de rechange et consommables, la gestion des contrats de service, la prestation des services de maintenance sur site, et le support client après intervention. Les activités de support comprennent la gestion de la relation client, le développement technologique pour les solutions de maintenance prédictive, la gestion de la qualité et la conformité réglementaire. La logistique joue un rôle crucial, notamment pour la distribution des pièces de rechange et la coordination des interventions techniques. La valeur est créée à travers l'expertise technique, la réactivité des services, la fiabilité des équipements maintenus, et la capacité à minimiser les temps d'arrêt des dispositifs médicaux critiques.

Perspectives d'investissement clés

Les perspectives d'investissement dans le marché de la maintenance des équipements médicaux pointent vers plusieurs opportunités stratégiques. L'investissement dans les technologies de maintenance prédictive basées sur l'intelligence artificielle et l'Internet des objets représente une avenue prometteuse, offrant des solutions innovantes pour anticiper les pannes et optimiser les calendriers de maintenance. L'expansion dans les marchés émergents, où l'infrastructure de santé se développe rapidement, présente des opportunités de croissance significatives. Le développement de plateformes numériques intégrant la gestion des contrats, le suivi des équipements et la planification des interventions pourrait créer de la valeur ajoutée. Les fusions et acquisitions stratégiques pour consolider les positions sur le marché et étendre les capacités technologiques constituent également une stratégie d'investissement viable. L'investissement dans la formation et la certification du personnel technique reste essentiel pour maintenir un avantage concurrentiel.

Conclusion du marché

Le marché de la maintenance des équipements médicaux représente un secteur essentiel et en croissance de l'industrie de la santé, assurant le bon fonctionnement des dispositifs médicaux vitaux. Avec une taille de marché de 47,14 milliards et une prévision de croissance à 93,22 milliards d'ici 2033, ce secteur affiche un taux de croissance annuel composé de 10,23%, reflétant la demande croissante de services spécialisés. La segmentation par type d'appareil, type de service et prestataire de services révèle des opportunités diversifiées. Les tendances clés incluent la numérisation des services, l'adoption de la maintenance prédictive et l'évolution des modèles de prestation. Malgré les défis liés aux coûts et aux réglementations, le marché offre des perspectives robustes, particulièrement dans les régions où l'infrastructure de santé se développe rapidement. Les investissements stratégiques dans les technologies émergentes et l'expansion géographique positionneront favorablement les acteurs pour capitaliser sur ces opportunités de croissance.

Méthodologie de recherche

La méthodologie de recherche pour cette analyse du marché de la maintenance des équipements médicaux repose sur une approche mixte combinant des sources de données primaires et secondaires. Les données secondaires ont été collectées à partir de rapports sectoriels, de publications gouvernementales, de documents d'entreprises et de bases de données spécialisées. Les données primaires ont été obtenues par le biais d'entretiens avec des experts de l'industrie, des responsables de services de maintenance dans les établissements de santé, et des représentants des principales entreprises du secteur. L'analyse a intégré des techniques de triangulation des données pour valider les informations recueillies. Le modèle de prévision a été développé en utilisant des méthodes statistiques avancées, prenant en compte les tendances historiques, les moteurs de croissance, et les facteurs macroéconomiques. L'évaluation de la taille du marché a été réalisée par approche descendante et ascendante pour garantir la précision des estimations.

Portée de la recherche

La portée de cette recherche sur le marché de la maintenance des équipements médicaux couvre une analyse complète du secteur, incluant la taille du marché, les tendances, les moteurs de croissance, les défis, et les prévisions pour la période 2027-2033. L'étude examine les segments clés du marché par type d'appareil (équipement électromédical, appareils d'endoscopie, instruments chirurgicaux, autres équipements médicaux), par type de service (maintenance préventive, corrective, opérationnelle), et par prestataire de services (constructeurs d'origine, organismes de services indépendants, maintenance interne). L'analyse régionale englobe les principales zones géographiques, bien que des données spécifiques par région ne soient pas fournies dans cette synthèse. La recherche se concentre sur les opportunités stratégiques, le paysage concurrentiel, et les innovations technologiques façonnant le marché. Les limitations incluent l'absence de données financières détaillées pour certaines régions et segments spécifiques.

Principales entreprises et développements récents

Les principales entreprises du marché de la maintenance des équipements médicaux ont récemment annoncé plusieurs développements stratégiques. Abbott a lancé de nouvelles solutions de maintenance prédictive intégrant l'intelligence artificielle pour ses dispositifs cardiovasculaires. Althea a dévoilé une plateforme numérique innovante pour la gestion à distance des équipements médicaux. Aramark Services Inc. a étendu ses services de maintenance dans les établissements de santé en Amérique du Nord. B. Braun Melsungen AG a annoncé un partenariat stratégique avec un fournisseur de technologies IoT pour améliorer ses capacités de maintenance prédictive. Boston Scientific a lancé un programme de formation avancée pour les techniciens de maintenance spécialisés dans les équipements d'endoscopie. Edwards Lifesciences a introduit de nouveaux contrats de service tout compris pour ses dispositifs cardiovasculaires. Johnson & Johnson a annoncé une expansion significative de ses services de maintenance en Asie-Pacifique. Medtronic a dévoilé une solution de maintenance basée sur le cloud pour ses équipements médicaux. Stryker a lancé une nouvelle génération d'outils de diagnostic pour la maintenance des instruments chirurgicaux. Terumo Corporation a annoncé des investissements dans des centres de formation pour la maintenance des équipements médicaux au Japon et en Asie du Sud-Est.