Vue d'ensemble du marché des diagnostics in vitro

Le marché des diagnostics in vitro (IVD) représente un secteur crucial de l'industrie de la santé, englobant des tests médicaux réalisés sur des échantillons biologiques prélevés sur le corps humain, tels que le sang, les tissus et l'urine. Ces diagnostics permettent de détecter des maladies, de surveiller l'état de santé, de guider les traitements et de prédire les résultats médicaux. Le marché couvre une large gamme de produits et services, y compris les réactifs, les instruments, les logiciels et les services associés. Avec une taille estimée à 83,08 milliards de dollars en 2026 et une prévision de croissance jusqu'à 117,04 milliards de dollars d'ici 2033, ce secteur joue un rôle essentiel dans la médecine moderne, contribuant à l'amélioration des soins de santé, à la prévention des maladies et à la gestion des épidémies mondiales.

Moteurs, contraintes, défis et opportunités du marché des diagnostics in vitro

Le marché des diagnostics in vitro est stimulé par plusieurs facteurs clés, notamment l'augmentation de la prévalence des maladies chroniques telles que le diabète et le cancer, le vieillissement de la population mondiale, et les progrès technologiques qui améliorent la précision et la rapidité des tests. L'essor de la médecine personnalisée et la demande croissante de dépistage précoce des maladies constituent également des moteurs importants. Cependant, le marché fait face à des défis tels que les réglementations strictes, les coûts élevés associés au développement de nouveaux produits, et les problèmes de remboursement dans certains pays. Les opportunités émergentes incluent le développement de tests de diagnostic à domicile, l'intégration de l'intelligence artificielle dans l'analyse des résultats, et l'expansion vers les marchés émergents où l'accès aux soins de santé s'améliore.

Tendances de croissance du marché des diagnostics in vitro

Le marché des diagnostics in vitro connaît plusieurs tendances de croissance significatives. La numérisation et l'automatisation des processus de diagnostic transforment l'industrie, permettant des résultats plus rapides et plus précis. L'essor des diagnostics moléculaires, notamment les tests PCR et les techniques de séquençage génétique, révolutionne la détection des maladies infectieuses et le dépistage du cancer. La miniaturisation des dispositifs de diagnostic et le développement de tests portables facilitent l'accès aux soins, en particulier dans les régions éloignées. De plus, l'intégration croissante des diagnostics in vitro avec les technologies de l'information de santé et les systèmes d'archives médicales électroniques améliore la coordination des soins et la prise de décision clinique.

Impact du COVID-19 sur le marché des diagnostics in vitro

La pandémie de COVID-19 a eu un impact profond sur le marché des diagnostics in vitro, accélérant considérablement la demande de tests de diagnostic rapide et précis. Le développement et le déploiement de tests PCR, de tests antigéniques et d'outils de séquençage génomique ont été prioritaires, entraînant une augmentation significative des revenus pour de nombreux acteurs du marché. Cette crise sanitaire a également mis en évidence l'importance cruciale des diagnostics in vitro dans la gestion des pandémies et a stimulé les investissements dans la recherche et le développement de nouvelles technologies de diagnostic. Alors que le monde se remet de la pandémie, le marché continue de bénéficier des innovations et des capacités accrues développées pendant cette période.

Paysage concurrentiel du marché des diagnostics in vitro

Le marché des diagnostics in vitro est caractérisé par une concurrence intense entre des acteurs mondiaux établis et des entreprises émergentes innovantes. Les principaux acteurs, tels qu'Abbott Laboratories, Roche et Thermo Fisher Scientific, dominent le marché grâce à leurs portefeuilles de produits étendus, leurs réseaux de distribution mondiaux et leurs investissements importants en recherche et développement. La concurrence se concentre sur l'innovation technologique, la qualité des produits, le service client et la pénétration des marchés émergents. Les fusions, acquisitions et partenariats stratégiques sont courants, permettant aux entreprises de renforcer leurs positions sur le marché et d'étendre leurs capacités technologiques.

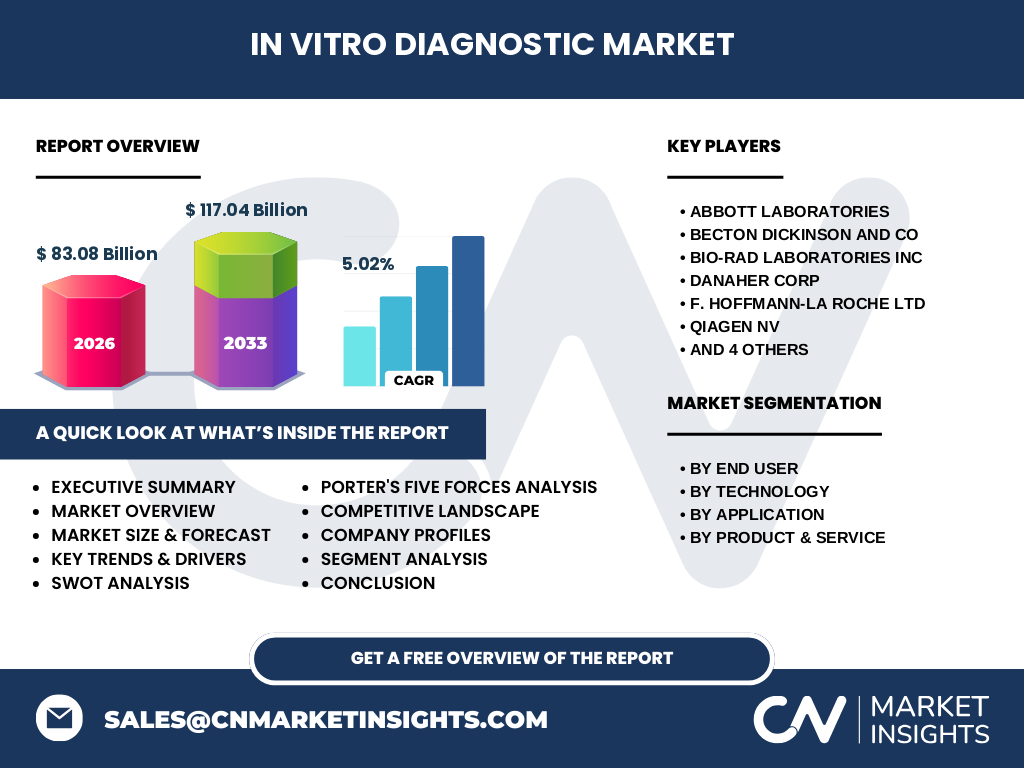

Résumé exécutif du marché des diagnostics in vitro

Le marché des diagnostics in vitro représente un secteur en croissance rapide et essentiel de l'industrie de la santé, avec une taille estimée à 83,08 milliards de dollars en 2026 et une prévision de croissance jusqu'à 117,04 milliards de dollars d'ici 2033, reflétant un taux de croissance annuel composé (CAGR) de 5,02%. Ce marché est stimulé par l'augmentation des maladies chroniques, les avancées technologiques, et la demande croissante de médecine personnalisée. Les principaux segments comprennent les hôpitaux, les laboratoires et les soins à domicile, avec des applications dans les maladies infectieuses, le diabète, l'oncologie et la cardiologie. Le marché est dominé par des acteurs mondiaux tels qu'Abbott, Roche et Thermo Fisher Scientific, qui continuent d'innover et d'étendre leurs portefeuilles de produits pour répondre aux besoins changeants des soins de santé.

Prévisions du marché des diagnostics in vitro (2025-2032)

Les prévisions pour le marché des diagnostics in vitro indiquent une croissance soutenue entre 2025 et 2032, avec une taille de marché prévue pour atteindre 117,04 milliards de dollars d'ici 2033. Cette croissance est principalement alimentée par l'augmentation de la prévalence des maladies chroniques, le vieillissement de la population, et les avancées continues dans les technologies de diagnostic. Les diagnostics moléculaires, les tests de point de service, et les applications de santé numérique devraient être parmi les segments les plus dynamiques. Les marchés émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient devraient également contribuer de manière significative à cette croissance, stimulés par l'amélioration de l'accès aux soins de santé et l'augmentation des dépenses de santé.

Taille et part de marché des diagnostics in vitro par segmentation

Le marché des diagnostics in vitro est segmenté selon plusieurs critères, offrant une vue d'ensemble complète de l'industrie. Par utilisateur final, les hôpitaux représentent le segment le plus important, suivis des laboratoires et des soins à domicile. En termes de technologie, les immunoessais/immunochimie et la chimie clinique dominent le marché, tandis que les diagnostics moléculaires connaissent la croissance la plus rapide. Les applications dans les maladies infectieuses et le diabète représentent les plus grandes parts de marché, reflétant la prévalence mondiale de ces conditions. Par produit et service, les réactifs et kits constituent la plus grande catégorie, suivis des instruments et des logiciels/services. Cette segmentation diversifiée souligne la complexité et l'étendue du marché des diagnostics in vitro.

Taille et part de marché mondial des diagnostics in vitro par région

Le marché mondial des diagnostics in vitro présente des variations significatives selon les régions géographiques. L'Amérique du Nord, menée par les États-Unis, détient la plus grande part de marché, bénéficiant d'une infrastructure de soins de santé avancée, d'une forte adoption des technologies de diagnostic et d'une présence importante d'acteurs clés. L'Europe suit de près, avec des pays comme l'Allemagne, la France et le Royaume-Uni contribuant de manière significative. La région Asie-Pacifique est la plus dynamique, stimulée par la croissance démographique, l'augmentation des revenus et l'amélioration de l'accès aux soins de santé dans des pays comme la Chine et l'Inde. L'Amérique latine et le Moyen-Orient/Afrique présentent également des opportunités de croissance, bien que leur part de marché soit actuellement plus modeste.

Analyse régionale du marché des diagnostics in vitro

L'analyse régionale du marché des diagnostics in vitro révèle des dynamiques distinctes selon les zones géographiques. En Amérique du Nord, le marché est mature et axé sur l'innovation, avec une forte concentration sur les diagnostics de précision et la médecine personnalisée. L'Europe se caractérise par des réglementations strictes et un accent sur la qualité, favorisant les acteurs établis. La région Asie-Pacifique connaît une croissance explosive, stimulée par l'urbanisation rapide, l'augmentation des maladies chroniques et les investissements gouvernementaux dans les infrastructures de santé. L'Amérique latine présente un potentiel important, bien que freiné par des défis économiques et infrastructurels. Le Moyen-Orient et l'Afrique, bien que représentant une part plus petite du marché, offrent des opportunités uniques, notamment dans le domaine des maladies infectieuses et du dépistage du cancer.

Profils des principales entreprises du marché des diagnostics in vitro

Le marché des diagnostics in vitro est dominé par plusieurs acteurs clés qui façonnent l'industrie par leurs innovations et stratégies. Abbott Laboratories se distingue par son leadership dans les tests de diagnostic rapide et les dispositifs médicaux. Becton Dickinson and Co excelle dans les systèmes de collecte d'échantillons et les diagnostics moléculaires. Bio-Rad Laboratories Inc est reconnu pour ses réactifs et instruments de recherche. Danaher Corp, à travers ses filiales comme Beckman Coulter et Cepheid, offre une gamme complète de solutions de diagnostic. F. Hoffmann-La Roche Ltd est un leader mondial dans les diagnostics in vitro et les pharmaceutiques. Qiagen NV se spécialise dans les technologies de diagnostic moléculaire. Siemens AG et Sysmex Corp sont des acteurs majeurs dans les diagnostics cliniques et hématologiques. Thermo Fisher Scientific Inc et bioMerieux SA complètent ce paysage concurrentiel avec leurs offres diversifiées et leur présence mondiale.

Analyse des cinq forces de Porter pour le marché des diagnostics in vitro

L'analyse des cinq forces de Porter révèle la dynamique concurrentielle du marché des diagnostics in vitro. La menace des nouveaux entrants est modérée en raison des barrières élevées à l'entrée, notamment les exigences réglementaires strictes et les coûts importants de recherche et développement. Le pouvoir de négociation des fournisseurs est relativement faible, car de nombreuses entreprises ont la capacité de développer leurs propres réactifs et composants. Le pouvoir de négociation des acheteurs, principalement les hôpitaux et les laboratoires, est modéré, influencé par le nombre d'options disponibles et les contrats à long terme. La menace des substituts est faible, car les diagnostics in vitro restent la méthode principale de détection et de surveillance des maladies. La rivalité entre les concurrents existants est intense, stimulée par l'innovation technologique, les stratégies de tarification et la consolidation du marché.

Analyse SWOT du marché des diagnostics in vitro

L'analyse SWOT du marché des diagnostics in vitro met en lumière ses forces, faiblesses, opportunités et menaces. Les forces incluent l'innovation technologique continue, la demande croissante de soins de santé personnalisés, et la présence établie d'acteurs mondiaux. Les faiblesses comprennent les coûts élevés de développement, les défis réglementaires, et la dépendance à l'égard des systèmes de santé. Les opportunités émergentes incluent l'expansion vers les marchés émergents, le développement de tests à domicile, et l'intégration de l'intelligence artificielle. Les menaces comprennent la concurrence intense, les pressions tarifaires, et les incertitudes économiques mondiales. Cette analyse souligne la complexité du marché et l'importance d'une stratégie adaptative pour les acteurs de l'industrie.

Analyse de la chaîne de valeur du marché des diagnostics in vitro

L'analyse de la chaîne de valeur du marché des diagnostics in vitro révèle une structure complexe et interdépendante. La chaîne commence par l'approvisionnement en matières premières et composants, suivie par la recherche et développement pour créer de nouveaux tests et technologies. La fabrication implique la production de réactifs, d'instruments et de dispositifs, souvent dans des installations spécialisées. La distribution et la logistique jouent un rôle crucial pour assurer la disponibilité des produits dans les hôpitaux, laboratoires et autres points de service. L'application clinique implique l'utilisation des tests par les professionnels de santé, tandis que les services après-vente et le support technique assurent la satisfaction des clients. Enfin, l'analyse et l'interprétation des résultats contribuent à la valeur finale pour les patients et le système de santé.

Principales perspectives d'investissement sur le marché des diagnostics in vitro

Le marché des diagnostics in vitro offre plusieurs perspectives d'investissement attrayantes pour les investisseurs. Les domaines clés incluent les diagnostics moléculaires, qui connaissent une croissance rapide grâce aux avancées dans le séquençage génétique et la détection des maladies infectieuses. Les tests de point de service, permettant des diagnostics rapides et précis, représentent également une opportunité significative. L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans l'analyse des diagnostics est un domaine émergent avec un potentiel de croissance élevé. Les marchés émergents en Asie-Pacifique et en Amérique latine offrent des opportunités d'expansion, stimulées par l'amélioration des infrastructures de santé. De plus, les investissements dans la recherche et développement pour de nouvelles applications, telles que le diagnostic du cancer et les maladies rares, pourraient générer des rendements substantiels à long terme.

Conclusion du marché des diagnostics in vitro

En conclusion, le marché des diagnostics in vitro représente un secteur vital et en croissance rapide de l'industrie de la santé mondiale. Avec une taille estimée à 83,08 milliards de dollars en 2026 et une prévision de croissance jusqu'à 117,04 milliards de dollars d'ici 2033, ce marché joue un rôle crucial dans l'amélioration des soins de santé, la détection précoce des maladies et la gestion des pandémies. Stimulé par l'innovation technologique, l'augmentation des maladies chroniques et la demande croissante de médecine personnalisée, le marché offre des opportunités significatives pour les acteurs existants et les nouveaux entrants. Cependant, les défis tels que les réglementations strictes, la concurrence intense et les pressions tarifaires nécessitent une approche stratégique et adaptative. Alors que le monde continue d'évoluer vers des soins de santé plus personnalisés et accessibles, le marché des diagnostics in vitro est bien positionné pour jouer un rôle central dans la transformation de la santé mondiale.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse du marché des diagnostics in vitro combine des approches qualitatives et quantitatives. Les données primaires ont été collectées par le biais d'entretiens avec des experts de l'industrie, des dirigeants d'entreprise et des professionnels de la santé. Les données secondaires proviennent de rapports annuels d'entreprises, de publications gouvernementales, de revues scientifiques et de bases de données spécialisées. L'analyse du marché a été réalisée en utilisant des techniques de modélisation statistique et des prévisions basées sur les tendances historiques et les facteurs de croissance identifiés. La triangulation des données a été utilisée pour valider les résultats et garantir l'exactitude des prévisions. Cette approche complète permet d'obtenir une vue d'ensemble fiable et détaillée du marché des diagnostics in vitro.

Portée de la recherche

La portée de cette recherche couvre le marché mondial des diagnostics in vitro, avec une attention particulière portée aux segments clés, aux tendances technologiques, aux acteurs du marché et aux prévisions de croissance. L'étude englobe une analyse détaillée par utilisateur final, technologie, application et produit/service, offrant une vue complète de l'industrie. La recherche examine également les dynamiques régionales, les facteurs macroéconomiques et les défis spécifiques au marché. Cependant, il est important de noter que cette analyse se concentre principalement sur les aspects commerciaux et technologiques, et ne couvre pas en détail les aspects cliniques ou les spécificités réglementaires de chaque pays. La recherche vise à fournir des informations stratégiques pour les décideurs, les investisseurs et les professionnels de l'industrie intéressés par le marché des diagnostics in vitro.

Principales entreprises et développements récents sur le marché des diagnostics in vitro

Le marché des diagnostics in vitro est façonné par les actions et innovations des principales entreprises du secteur. Abbott Laboratories a récemment lancé de nouveaux tests de diagnostic rapide pour les maladies infectieuses, renforçant sa position sur le marché des tests au point de service. Becton Dickinson and Co a annoncé une expansion de ses capacités de fabrication pour répondre à la demande croissante de diagnostics moléculaires. Bio-Rad Laboratories Inc a dévoilé une nouvelle gamme d'instruments d'analyse génétique, ciblant le marché de la recherche en oncologie. Danaher Corp, à travers sa filiale Cepheid, a introduit des tests innovants pour la détection multi-pathogènes. F. Hoffmann-La Roche Ltd a annoncé un partenariat stratégique pour développer des diagnostics de précision pour les maladies rares. Qiagen NV a lancé de nouveaux kits de préparation d'échantillons pour les tests de séquençage à haut débit. Siemens AG a dévoilé une plateforme intégrée de diagnostic clinique, tandis que Sysmex Corp a annoncé des avancées dans les diagnostics hématologiques automatisés. Thermo Fisher Scientific Inc a récemment acquis une entreprise de technologie de diagnostic pour renforcer son portefeuille, et bioMerieux SA a lancé de nouveaux systèmes de culture automatisée pour les laboratoires de microbiologie.