Vue d'ensemble du marché des diagnostics de transplantation

Le marché des diagnostics de transplantation englobe les technologies et les services permettant de diagnostiquer, de surveiller et de gérer les patients ayant subi une transplantation d'organes, de tissus ou de cellules souches. Ce secteur joue un rôle crucial dans l'amélioration des taux de réussite des transplantations en détectant précocement les signes de rejet, en surveillant la compatibilité donneur-receveur, et en optimisant les traitements immunosuppresseurs. L'importance de ce marché réside dans sa capacité à réduire les complications post-transplantation, à prolonger la durée de vie des greffes, et à améliorer la qualité de vie des patients transplantés. Les diagnostics de transplantation couvrent un large éventail de techniques, allant des analyses moléculaires aux analyses non moléculaires, et s'appliquent tant dans les contextes diagnostiques que de recherche.

Moteurs, contraintes, défis et opportunités du marché des diagnostics de transplantation

Les principaux moteurs du marché incluent l'augmentation du nombre de transplantations d'organes à l'échelle mondiale, les progrès technologiques dans les techniques de diagnostic, et la prise de conscience croissante de l'importance du suivi post-transplantation. La demande croissante pour des solutions de diagnostic plus précises et rapides stimule également la croissance du marché. Cependant, le marché fait face à plusieurs contraintes, notamment les coûts élevés associés aux tests de diagnostic, les réglementations strictes en matière d'approbation des nouveaux tests, et la complexité des techniques de diagnostic moléculaire qui nécessitent des compétences spécialisées. Les défis comprennent la standardisation des procédures de diagnostic entre les différents laboratoires et la gestion des échantillons biologiques. Les opportunités résident dans le développement de tests de diagnostic plus accessibles, l'expansion vers les marchés émergents, et l'intégration de l'intelligence artificielle pour améliorer l'interprétation des résultats.

Marché des diagnostics de transplantation : tendances de croissance

Les tendances actuelles du marché des diagnostics de transplantation sont marquées par une transition vers des méthodes de diagnostic moléculaire plus sensibles et spécifiques. L'adoption croissante des tests non invasifs, tels que l'analyse de l'ADN libre dans le sang, permet de réduire le besoin de biopsies invasives. L'intégration de l'analyse de grands ensembles de données et de l'apprentissage automatique dans l'interprétation des résultats de diagnostic est également une tendance émergente. De plus, le développement de plateformes de diagnostic multiplexées, capables de détecter simultanément plusieurs biomarqueurs, améliore l'efficacité des tests. La personnalisation des soins grâce à des approches de médecine de précision gagne également en importance, tout comme l'utilisation de technologies portables pour le suivi continu des patients transplantés.

Impact du COVID-19 sur le marché des diagnostics de transplantation

La pandémie de COVID-19 a eu un impact significatif sur le marché des diagnostics de transplantation. Initialement, de nombreuses procédures de transplantation ont été reportées ou annulées en raison de la surcharge des systèmes de santé et des risques accrus d'infection pour les patients immunodéprimés. Cela a entraîné une baisse temporaire de la demande de diagnostics de transplantation. Cependant, la pandémie a également accéléré l'adoption de solutions de télémédecine et de diagnostic à distance, ce qui pourrait avoir des effets durables sur le marché. Les laboratoires ont dû s'adapter en mettant en place des protocoles de sécurité stricts et en optimisant leurs processus pour minimiser les risques de contamination. À mesure que les systèmes de santé se rétablissent, le marché devrait progressivement retrouver sa trajectoire de croissance, avec une attention accrue portée à la résilience des chaînes d'approvisionnement et à la préparation aux futures crises sanitaires.

Marché des diagnostics de transplantation : paysage concurrentiel

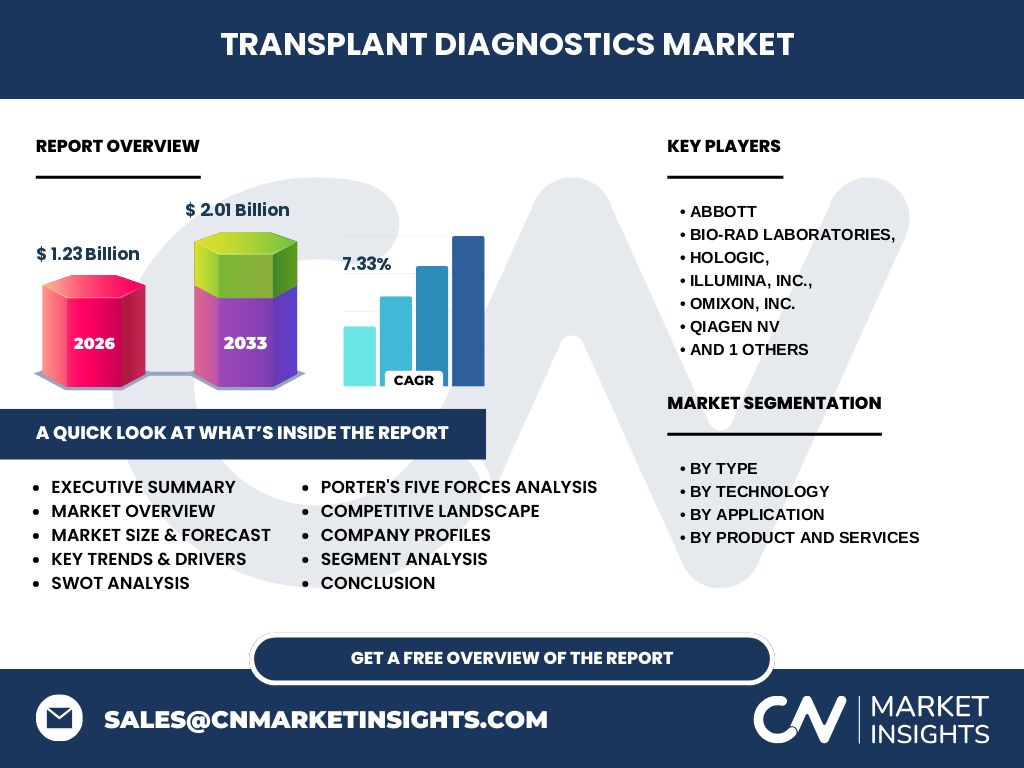

Le marché des diagnostics de transplantation est caractérisé par la présence de plusieurs acteurs majeurs qui se disputent des parts de marché. Des entreprises telles qu'Abbott, Bio-Rad Laboratories, Hologic, Illumina, Omixon, QIAGEN NV, et Thermo Fisher Scientific dominent le secteur grâce à leurs portefeuilles de produits étendus et à leur expertise technologique. Le paysage concurrentiel est marqué par des stratégies telles que les fusions et acquisitions, les collaborations stratégiques, et les investissements en recherche et développement pour introduire des produits innovants. La consolidation du marché se poursuit, avec des entreprises cherchant à élargir leurs capacités par le biais d'acquisitions stratégiques. La concurrence s'intensifie également dans le développement de tests de nouvelle génération offrant une sensibilité et une spécificité accrues, ainsi que dans l'expansion géographique vers les marchés émergents.

Résumé exécutif

Le marché des diagnostics de transplantation représente un secteur vital de la santé, soutenant le succès des procédures de transplantation à l'échelle mondiale. Avec une taille de marché de 1,23 milliard en 2026 et des projections atteignant 2,01 milliards d'ici 2033, le marché affiche une croissance robuste à un TCAC de 7,33%. Cette croissance est alimentée par l'augmentation du nombre de transplantations, les avancées technologiques, et la nécessité croissante de solutions de diagnostic précises. Le marché est segmenté par type de transplantation, technologie, application, et produit/service, offrant des opportunités diversifiées aux acteurs du secteur. Malgré les défis posés par la pandémie de COVID-19, le marché démontre une résilience et une capacité d'adaptation, avec des tendances émergentes telles que la numérisation et la personnalisation des soins qui façonnent son avenir. Les investissements stratégiques dans la recherche et le développement, ainsi que les collaborations entre les acteurs clés, seront essentiels pour maintenir la croissance et l'innovation dans ce domaine critique.

Marché des diagnostics de transplantation : prévisions

Les prévisions pour le marché des diagnostics de transplantation indiquent une croissance significative entre 2027 et 2033, avec une taille de marché estimée à 2,01 milliards. Cette expansion reflète un TCAC de 7,33%, soulignant la robustesse du secteur malgré les défis économiques et sanitaires mondiaux. La croissance est principalement soutenue par l'augmentation continue du nombre de transplantations d'organes, de tissus et de cellules souches, ainsi que par les avancées technologiques qui améliorent l'efficacité et la précision des diagnostics. Les innovations dans les tests moléculaires et non moléculaires, combinées à l'essor des applications de diagnostic et de recherche, contribuent à élargir les opportunités de marché. Les régions développées devraient maintenir leur position dominante, tandis que les marchés émergents offrent un potentiel de croissance substantiel grâce à l'amélioration des infrastructures de santé et à l'augmentation de l'accès aux soins de transplantation.

Marché des diagnostics de transplantation : taille et part par segmentation

Le marché des diagnostics de transplantation est segmenté selon plusieurs critères, offrant une vue d'ensemble détaillée de sa structure. Par type de transplantation, le segment de la transplantation d'organe plein détient une part significative du marché, suivi par la transplantation de tissus mous et la transplantation de cellules souches. En termes de technologie, les analyses moléculaires représentent une part croissante du marché en raison de leur précision et de leur capacité à détecter des biomarqueurs spécifiques, tandis que les analyses non moléculaires restent importantes pour certaines applications. Par application, les diagnostics cliniques dominent le marché, soutenus par le besoin croissant de suivi post-transplantation, tandis que les applications de recherche contribuent à l'innovation continue. En ce qui concerne les produits et services, les réactifs et consommables représentent une part substantielle du marché en raison de leur utilisation répétée, suivis par les instruments, les logiciels et les services spécialisés.

Taille et part du marché mondial des diagnostics de transplantation par région

Le marché mondial des diagnostics de transplantation présente des variations significatives selon les régions. L'Amérique du Nord domine le marché, porté par des infrastructures de santé avancées, des taux élevés de transplantation, et la présence d'acteurs clés de l'industrie. L'Europe suit de près, bénéficiant d'un système de santé bien établi et d'initiatives gouvernementales favorables à la recherche en transplantation. La région Asie-Pacifique émerge comme un marché à croissance rapide, stimulée par l'augmentation des revenus disponibles, l'amélioration des infrastructures de santé, et la sensibilisation croissante aux bénéfices des transplantations. L'Amérique latine et le Moyen-Orient et Afrique représentent des marchés émergents avec un potentiel de croissance, bien que limités par des contraintes économiques et des infrastructures de santé moins développées. La répartition régionale du marché reflète les disparités en termes d'accès aux soins de santé, de prévalence des maladies nécessitant une transplantation, et de soutien gouvernemental aux initiatives de transplantation.

Analyse régionale du marché des diagnostics de transplantation

L'analyse régionale du marché des diagnostics de transplantation révèle des dynamiques distinctes selon les zones géographiques. En Amérique du Nord, les États-Unis et le Canada représentent les principaux contributeurs, avec des systèmes de santé sophistiqués, des taux élevés de transplantation, et des investissements significatifs en recherche et développement. L'Europe, avec des pays comme l'Allemagne, le Royaume-Uni, et la France, bénéficie d'un cadre réglementaire favorable et d'une forte collaboration entre les institutions académiques et l'industrie. La région Asie-Pacifique, menée par la Chine, le Japon, et l'Inde, connaît une expansion rapide due à l'urbanisation croissante, à l'amélioration des infrastructures de santé, et à l'augmentation du nombre de procédures de transplantation. L'Amérique latine, avec le Brésil et le Mexique, montre des signes de croissance, bien que freinée par des défis économiques. Le Moyen-Orient et l'Afrique, bien que représentant une part plus petite du marché, offrent des opportunités émergentes, notamment dans les pays du Golfe qui investissent dans des centres de transplantation de pointe.

Profils des principales entreprises du marché des diagnostics de transplantation

Le marché des diagnostics de transplantation est dominé par plusieurs entreprises de premier plan, chacune apportant des innovations et des solutions uniques. Abbott se distingue par son portefeuille étendu de diagnostics in vitro et ses systèmes de surveillance continue. Bio-Rad Laboratories est reconnu pour ses réactifs et consommables de haute qualité, essentiels pour les laboratoires de diagnostic. Hologic se spécialise dans les solutions de diagnostic avancées, notamment dans le domaine de la santé des femmes et des maladies infectieuses. Illumina, leader en séquençage génomique, offre des technologies de pointe pour l'analyse moléculaire des échantillons de transplantation. Omixon se concentre sur les solutions de typage HLA, cruciales pour la compatibilité donneur-receveur. QIAGEN NV fournit une gamme complète d'outils de diagnostic moléculaire, tandis que Thermo Fisher Scientific propose des instruments et des réactifs de diagnostic de haute précision. Ces entreprises adoptent des stratégies variées, allant de l'innovation produit à l'expansion géographique, pour maintenir leur position sur un marché concurrentiel.

Analyse des cinq forces de Porter pour le marché des diagnostics de transplantation

L'analyse des cinq forces de Porter révèle la structure concurrentielle du marché des diagnostics de transplantation. La menace des nouveaux entrants est modérée en raison des coûts élevés de recherche et développement, des exigences réglementaires strictes, et de la nécessité d'une expertise technique approfondie. Le pouvoir de négociation des fournisseurs est relativement faible, car de nombreux composants sont standardisés et disponibles auprès de multiples sources. En revanche, le pouvoir de négociation des acheteurs, principalement les hôpitaux et les laboratoires, est modéré, influencé par la disponibilité d'alternatives et la sensibilité aux prix. La menace des produits de substitution existe, notamment avec l'émergence de nouvelles technologies diagnostiques, mais est limitée par la spécificité requise pour les diagnostics de transplantation. L'intensité de la rivalité concurrentielle est élevée, stimulée par la présence de nombreux acteurs établis, l'innovation continue, et la pression sur les marges bénéficiaires. Ces forces façonnent collectivement la dynamique du marché et influencent les stratégies des entreprises.

Analyse SWOT du marché des diagnostics de transplantation

L'analyse SWOT du marché des diagnostics de transplantation met en lumière ses forces, faiblesses, opportunités et menaces. Les forces du marché incluent les avancées technologiques continues, la présence d'acteurs établis avec des portefeuilles de produits étendus, et une demande croissante de solutions de diagnostic précises. Les faiblesses comprennent les coûts élevés associés aux tests de diagnostic, la complexité des procédures, et la dépendance à l'égard des infrastructures de santé sophistiquées. Les opportunités résident dans l'expansion vers les marchés émergents, le développement de tests de diagnostic plus accessibles et rapides, et l'intégration de l'intelligence artificielle pour améliorer l'interprétation des résultats. Les menaces incluent la concurrence intense, les incertitudes réglementaires, et les perturbations potentielles des chaînes d'approvisionnement. Cette analyse fournit un cadre stratégique pour comprendre les défis et les perspectives du marché, guidant les décisions des acteurs de l'industrie.

Analyse de la chaîne de valeur du marché des diagnostics de transplantation

L'analyse de la chaîne de valeur du marché des diagnostics de transplantation révèle les activités clés qui contribuent à la création de valeur dans ce secteur. En amont, la recherche et développement jouent un rôle crucial dans l'innovation de nouveaux tests et technologies. La fabrication de réactifs, d'instruments, et de consommables constitue une étape essentielle, nécessitant des normes de qualité strictes. La distribution et la logistique assurent la disponibilité des produits dans les laboratoires et les hôpitaux. Les services de support, y compris la formation et l'assistance technique, ajoutent de la valeur en garantissant une utilisation optimale des produits. En aval, l'application clinique des diagnostics de transplantation, y compris l'interprétation des résultats et le suivi des patients, représente la valeur finale pour les utilisateurs. Les activités de marketing et de vente sont essentielles pour communiquer les avantages des produits aux professionnels de santé. Cette chaîne de valeur interconnectée souligne l'importance de chaque maillon pour assurer l'efficacité globale du marché des diagnostics de transplantation.

Principales perspectives d'investissement sur le marché des diagnostics de transplantation

Les perspectives d'investissement sur le marché des diagnostics de transplantation offrent des opportunités attrayantes pour les investisseurs. Les domaines clés d'investissement incluent le développement de technologies de diagnostic de nouvelle génération, telles que les tests moléculaires avancés et les plateformes de diagnostic multiplexées. L'expansion dans les marchés émergents, où la demande de soins de transplantation est en croissance, représente une opportunité significative. Les investissements dans l'intégration de l'intelligence artificielle et du machine learning pour améliorer l'analyse des données diagnostiques sont également prometteurs. De plus, les partenariats stratégiques entre les entreprises de diagnostic et les institutions de recherche peuvent conduire à des innovations disruptives. Les investisseurs devraient également considérer les opportunités dans les solutions de télémédecine et de diagnostic à distance, accélérées par la pandémie de COVID-19. Cependant, les investissements doivent être évalués en tenant compte des risques réglementaires, des coûts de développement élevés, et de la concurrence intense sur le marché.

Conclusion sur le marché des diagnostics de transplantation

En conclusion, le marché des diagnostics de transplantation se présente comme un secteur dynamique et essentiel de l'industrie de la santé, soutenant le succès des procédures de transplantation à l'échelle mondiale. Avec une croissance projetée de 1,23 milliard en 2026 à 2,01 milliards d'ici 2033, le marché démontre une résilience et un potentiel significatif, porté par un TCAC de 7,33%. Les avancées technologiques, l'augmentation du nombre de transplantations, et l'expansion vers les marchés émergents sont les principaux moteurs de cette croissance. Malgré les défis posés par la pandémie de COVID-19 et les contraintes réglementaires, le marché continue d'évoluer, avec des tendances émergentes telles que la numérisation et la personnalisation des soins qui façonnent son avenir. Les acteurs clés du marché, à travers l'innovation et les stratégies d'expansion, jouent un rôle crucial dans le développement de solutions de diagnostic de plus en plus précises et accessibles. Le marché des diagnostics de transplantation représente donc un domaine d'investissement attrayant, offrant des opportunités substantielles pour les entreprises et les investisseurs engagés dans l'amélioration des résultats des transplantations et la qualité de vie des patients.

Méthodologie de recherche

La méthodologie de recherche employée pour analyser le marché des diagnostics de transplantation repose sur une approche mixte combinant des méthodes qualitatives et quantitatives. Les données primaires ont été collectées par le biais d'entretiens avec des experts de l'industrie, des professionnels de santé, et des représentants d'entreprises clés du secteur. Les données secondaires proviennent de rapports d'industrie, de publications scientifiques, de bases de données gouvernementales, et de sources d'information financière. L'analyse du marché a été réalisée en utilisant des techniques de modélisation statistique et de prévision, en tenant compte des tendances historiques, des moteurs de croissance, et des facteurs macroéconomiques. La segmentation du marché a été effectuée en fonction du type de transplantation, de la technologie, de l'application, et du produit/service. L'évaluation de la taille du marché et des prévisions a été basée sur une approche descendante et ascendante, validée par des experts du domaine. Cette méthodologie rigoureuse garantit la fiabilité et la pertinence des informations présentées dans ce rapport.

Champ de recherche

Le champ de recherche de ce rapport sur le marché des diagnostics de transplantation couvre une période d'étude allant de 2020 à 2033, avec une attention particulière portée sur les années 2026 à 2033 pour les prévisions. Le rapport examine les principaux segments du marché, y compris les types de transplantation (organe plein, tissus mous, cellules souches), les technologies (analyses moléculaires et non moléculaires), les applications (diagnostiques et de recherche), et les produits et services (instruments, réactifs et consommables, logiciels et services). L'analyse régionale englobe l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine, et le Moyen-Orient et Afrique. Le rapport se concentre sur les principaux acteurs du marché et leurs stratégies, ainsi que sur les tendances émergentes et les facteurs influençant la croissance du marché. Les limitations du champ de recherche incluent la disponibilité de données spécifiques dans certaines régions émergentes et l'évolution rapide des technologies qui peut affecter la pertinence à long terme de certaines informations.

Principales entreprises et développements récents sur le marché des diagnostics de transplantation

Le marché des diagnostics de transplantation est façonné par les actions stratégiques et les innovations des principales entreprises du secteur. Abbott a récemment élargi son portefeuille avec le lancement de nouveaux systèmes de diagnostic moléculaire offrant une sensibilité accrue pour la détection précoce du rejet de greffe. Bio-Rad Laboratories a introduit des réactifs améliorés pour le typage HLA, renforçant ainsi sa position dans les diagnostics de compatibilité. Hologic a annoncé une collaboration stratégique avec un réseau hospitalier majeur pour déployer ses solutions de diagnostic avancées dans les centres de transplantation. Illumina a dévoilé une nouvelle plateforme de séquençage à haut débit, spécifiquement optimisée pour l'analyse des échantillons de transplantation. Omixon a lancé un logiciel d'interprétation des résultats de typage HLA, intégrant l'intelligence artificielle pour améliorer la précision des diagnostics. QIAGEN NV a étendu sa présence sur les marchés émergents par le biais d'accords de distribution avec des partenaires locaux. Thermo Fisher Scientific a annoncé l'acquisition d'une start-up spécialisée dans les diagnostics non invasifs, renforçant ainsi son expertise dans ce domaine en croissance. Ces développements récents témoignent de l'innovation continue et de la concurrence dynamique qui caractérisent le marché des diagnostics de transplantation.