Vue d'ensemble du marché nord-américain de la logistique tierce partie

Le marché nord-américain de la logistique tierce partie représente un secteur essentiel de l'économie moderne, caractérisé par l'externalisation des activités de gestion de la chaîne d'approvisionnement et de transport à des prestataires spécialisés. Ce marché englobe une gamme complète de services allant du transport international et national à l'entreposage, la gestion des stocks et la distribution. La logistique tierce partie (3PL) permet aux entreprises de se concentrer sur leur cœur de métier tout en bénéficiant de l'expertise, des technologies et des réseaux logistiques des prestataires spécialisés. Ce secteur est particulièrement dynamique en Amérique du Nord, où la complexité croissante des chaînes d'approvisionnement, l'essor du e-commerce et la nécessité d'optimiser les coûts ont conduit de nombreuses entreprises à externaliser leurs fonctions logistiques.

Moteurs, contraintes, défis et opportunités du marché nord-américain de la logistique tierce partie

Le marché nord-américain de la logistique tierce partie est stimulé par plusieurs facteurs clés, notamment la croissance continue du commerce électronique, l'expansion des marchés internationaux et la nécessité pour les entreprises de réduire leurs coûts opérationnels. La digitalisation et l'adoption de technologies telles que l'Internet des objets (IoT), l'intelligence artificielle et l'analyse de données transforment également le secteur en améliorant l'efficacité et la visibilité de la chaîne d'approvisionnement. Cependant, le marché fait face à des défis tels que la pénurie de main-d'œuvre qualifiée, les fluctuations des prix du carburant et les perturbations causées par des événements imprévus comme la pandémie de COVID-19. Les opportunités résident dans le développement de solutions logistiques durables, l'expansion dans les marchés émergents et l'innovation dans les services à valeur ajoutée comme la logistique inverse et la gestion des retours.

Tendances de croissance du marché nord-américain de la logistique tierce partie

Le marché nord-américain de la logistique tierce partie connaît plusieurs tendances de croissance significatives. L'une des plus marquantes est l'adoption croissante de solutions technologiques avancées, notamment les plateformes de visibilité en temps réel, les systèmes de gestion des transports intelligents et les entrepôts automatisés. La demande croissante de services de logistique durable, avec un accent sur la réduction des émissions de carbone et l'utilisation de véhicules électriques, représente également une tendance majeure. L'expansion du commerce transfrontalier, particulièrement entre les États-Unis, le Canada et le Mexique, stimule la demande de services de transport international. Par ailleurs, la personnalisation des services logistiques pour répondre aux besoins spécifiques des secteurs verticaux comme la santé, l'automobile et le commerce de détail devient de plus en plus importante.

Impact du COVID-19 sur le marché nord-américain de la logistique tierce partie

La pandémie de COVID-19 a eu un impact profond sur le marché nord-américain de la logistique tierce partie, révélant à la fois des vulnérabilités et des opportunités. Les confinements et les restrictions de déplacement ont initialement perturbé les chaînes d'approvisionnement, entraînant des retards et des pénuries. Cependant, la pandémie a également accéléré la transformation numérique du secteur, avec une adoption rapide des solutions de visibilité et de suivi en temps réel. La demande de services de livraison à domicile a explosé, mettant une pression considérable sur les prestataires de logistique. Les entreprises ont dû s'adapter rapidement, en renforçant leurs capacités de gestion des stocks et en diversifiant leurs réseaux de fournisseurs. La résilience et l'agilité sont devenues des mots d'ordre, conduisant à une réévaluation des stratégies de chaîne d'approvisionnement et à un investissement accru dans les technologies de gestion des risques.

Landscape concurrentiel du marché nord-américain de la logistique tierce partie

Le marché nord-américain de la logistique tierce partie est caractérisé par un paysage concurrentiel intense, dominé par quelques acteurs majeurs mais également enrichi par une multitude de fournisseurs spécialisés et régionaux. Les grandes entreprises comme C.H. Robinson, DHL Supply Chain, UPS Supply Chain Solutions et XPO Logistics se disputent la part de marché en offrant des services complets et des solutions innovantes. La consolidation du marché se poursuit, avec des fusions et acquisitions stratégiques visant à étendre les capacités et la couverture géographique. La concurrence s'intensifie également sur des aspects tels que la qualité du service, l'intégration technologique, la flexibilité et la capacité à offrir des solutions sur mesure. Les prestataires cherchent à se différencier par leur expertise sectorielle, leur réseau mondial et leur capacité à gérer des chaînes d'approvisionnement complexes et à grande échelle.

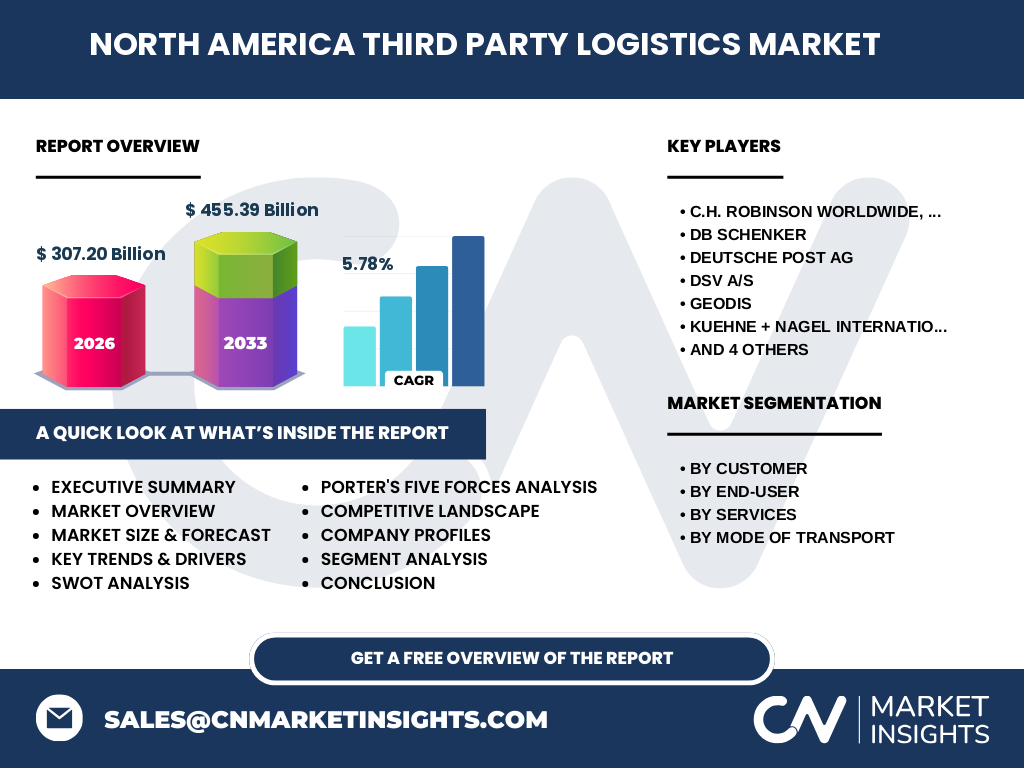

Résumé exécutif du marché nord-américain de la logistique tierce partie

Le marché nord-américain de la logistique tierce partie représente un secteur dynamique et en croissance, essentiel au fonctionnement de l'économie moderne. Avec une taille de marché de 307,20 milliards de dollars en 2026 et une prévision de croissance à 455,39 milliards de dollars d'ici 2033, le secteur affiche un taux de croissance annuel composé (CAGR) de 5,78%. Cette croissance est alimentée par l'expansion du commerce électronique, la complexification des chaînes d'approvisionnement et la nécessité d'optimiser les coûts logistiques. Le marché est segmenté par client (PME et grandes entreprises), par utilisateur final (automobile, santé, commerce de détail, biens de consommation), par services (transport international, entreposage, transport national, gestion des stocks) et par mode de transport (routes, voies ferrées, voies navigables, voies aériennes). Les principaux acteurs du marché comprennent des géants mondiaux comme C.H. Robinson, DHL, UPS et XPO Logistics, qui continuent d'innover et de se consolider pour maintenir leur position concurrentielle.

Prévisions du marché nord-américain de la logistique tierce partie

Les prévisions pour le marché nord-américain de la logistique tierce partie indiquent une croissance robuste et soutenue sur la période 2027-2033. Partant d'une base de 307,20 milliards de dollars en 2026, le marché devrait atteindre 455,39 milliards de dollars d'ici 2033, ce qui représente un taux de croissance annuel composé (CAGR) de 5,78%. Cette croissance est soutenue par plusieurs facteurs, notamment l'expansion continue du commerce électronique, l'augmentation des échanges commerciaux internationaux et l'adoption croissante de solutions logistiques technologiques. Les investissements dans l'automatisation, l'intelligence artificielle et l'analyse de données devraient stimuler davantage l'efficacité et la capacité du secteur. Les services de logistique durable et les solutions de chaîne d'approvisionnement résiliente gagneront également en importance, reflétant les priorités changeantes des entreprises et des consommateurs.

Taille et part de marché nord-américain de la logistique tierce partie par segmentation

Le marché nord-américain de la logistique tierce partie est segmenté selon plusieurs dimensions clés. Par client, le marché se divise entre les petites et moyennes entreprises (PME) et les grandes entreprises, chaque segment ayant des besoins et des exigences spécifiques en matière de services logistiques. Par utilisateur final, les principaux secteurs comprennent l'automobile, la santé, le commerce de détail et les biens de consommation, chacun représentant une part significative du marché. Les services de logistique tierce partie couvrent le transport international, l'entreposage, le transport national et la gestion des stocks, ces derniers étant particulièrement cruciaux pour les entreprises cherchant à optimiser leurs opérations. En termes de mode de transport, les routes dominent largement le marché, suivies par les voies ferrées, les voies navigables et les voies aériennes, chacune jouant un rôle spécifique dans la chaîne d'approvisionnement globale.

Taille et part de marché mondial de la logistique tierce partie nord-américaine par région

Le marché nord-américain de la logistique tierce partie occupe une position dominante sur le marché mondial, représentant une part significative de l'activité logistique internationale. Les États-Unis, en tant que plus grand marché, concentrent la majorité des activités, suivis du Canada et du Mexique. Cette région bénéficie d'infrastructures de transport bien développées, d'un environnement commercial favorable et d'une demande croissante de services logistiques sophistiqués. La proximité géographique avec l'Amérique latine et les liens commerciaux étroits avec l'Asie et l'Europe renforcent également la position de l'Amérique du Nord sur le marché mondial de la logistique tierce partie. La région continue d'attirer des investissements importants dans les technologies logistiques et les infrastructures, consolidant ainsi sa position de leader sur la scène internationale.

Analyse régionale du marché nord-américain de la logistique tierce partie

L'analyse régionale du marché nord-américain de la logistique tierce partie révèle des dynamiques distinctes selon les zones géographiques. Les États-Unis dominent le marché avec leur vaste réseau de transport, leurs ports majeurs et leurs centres de distribution stratégiquement situés. Des régions comme la Californie, le Texas et New York sont des hubs logistiques cruciaux, bénéficiant d'une forte concentration d'activités de commerce international. Le Canada, bien que plus petit, joue un rôle important dans le transport transfrontalier et la logistique de l'Arctique. Le Mexique émerge comme un acteur clé, particulièrement dans le cadre de l'Accord Canada-États-Unis-Mexique (ACEUM), avec une croissance significative dans les secteurs manufacturier et automobile. Chaque région présente des défis et des opportunités uniques, allant des conditions climatiques extrêmes dans le nord du Canada aux complexités réglementaires le long de la frontière entre les États-Unis et le Mexique.

Profils des principales entreprises du marché nord-américain de la logistique tierce partie

Le marché nord-américain de la logistique tierce partie est dominé par plusieurs acteurs majeurs qui ont établi des positions solides grâce à leurs services complets, leurs réseaux étendus et leurs innovations technologiques. C.H. Robinson Worldwide, Inc. se distingue par son expertise en courtage de fret et sa plateforme technologique avancée. DB Schenker et Deutsche Post AG (DHL) apportent une présence mondiale et une expertise dans le transport international. DSV A/S et Geodis se sont positionnés comme des fournisseurs de solutions logistiques intégrées, offrant des services sur mesure pour divers secteurs industriels. Kuehne + Nagel International AG et Nippon Express Co., Ltd. sont reconnus pour leur excellence opérationnelle et leur portée mondiale. UPS Supply Chain Solutions et XPO Logistics, Inc. ont investi massivement dans l'automatisation et la technologie pour améliorer l'efficacité et la visibilité de la chaîne d'approvisionnement. Ces entreprises continuent d'évoluer, en se concentrant sur la durabilité, la digitalisation et l'expansion de leurs capacités pour répondre aux besoins changeants du marché.

Analyse des cinq forces de Porter du marché nord-américain de la logistique tierce partie

L'analyse des cinq forces de Porter révèle un marché nord-américain de la logistique tierce partie caractérisé par une concurrence intense et des dynamiques complexes. La menace des nouveaux entrants est modérée en raison des exigences élevées en capital et de la nécessité d'établir des réseaux étendus, bien que les technologies numériques abaissent quelque peu les barrières à l'entrée. Le pouvoir de négociation des fournisseurs est relativement faible, car il existe de nombreux fournisseurs de services logistiques, mais il peut augmenter dans des domaines spécialisés ou pendant les périodes de pénurie. Le pouvoir de négociation des acheteurs est élevé, en particulier pour les grandes entreprises qui peuvent négocier des contrats favorables. La menace des substituts existe, notamment avec l'émergence de solutions alternatives comme la logistique inversée ou les modèles de dropshipping. La rivalité concurrentielle est intense, stimulée par la consolidation du marché, l'innovation technologique et la pression sur les marges bénéficiaires.

Analyse SWOT du marché nord-américain de la logistique tierce partie

L'analyse SWOT du marché nord-américain de la logistique tierce partie révèle des forces significatives, notamment des infrastructures de transport bien développées, une main-d'œuvre qualifiée et une forte adoption de technologies innovantes. Les faiblesses incluent la dépendance aux combustibles fossiles, les défis liés à la main-d'œuvre et la vulnérabilité aux perturbations de la chaîne d'approvisionnement. Les opportunités sont nombreuses, notamment l'expansion du commerce électronique, la demande croissante de solutions durables et l'émergence de nouveaux marchés. Les menaces comprennent la concurrence intense, les pressions réglementaires, les fluctuations économiques et les risques géopolitiques. Cette analyse souligne l'importance pour les entreprises de logistique de capitaliser sur leurs forces, de surmonter leurs faiblesses, de saisir les opportunités et de se prémunir contre les menaces pour assurer leur croissance et leur compétitivité à long terme.

Analyse de la chaîne de valeur du marché nord-américain de la logistique tierce partie

L'analyse de la chaîne de valeur du marché nord-américain de la logistique tierce partie révèle une structure complexe où chaque maillon joue un rôle crucial dans la livraison efficace des services. La chaîne commence par l'approvisionnement en matières premières et en équipements, suivi par la gestion des entrepôts et des stocks. Le transport constitue le cœur de la chaîne, impliquant la coordination de différents modes (routes, voies ferrées, voies navigables, voies aériennes) pour optimiser les itinéraires et les coûts. Les services à valeur ajoutée, tels que l'emballage, le regroupement et la gestion des retours, ajoutent une couche supplémentaire de complexité et de valeur. La technologie joue un rôle de plus en plus central, avec des systèmes de gestion de la chaîne d'approvisionnement, des plateformes de visibilité en temps réel et des solutions d'analyse de données qui améliorent l'efficacité et la réactivité. Enfin, les services à la clientèle et la gestion des relations sont essentiels pour fidéliser les clients et assurer leur satisfaction continue.

Perspectives d'investissement clés dans le marché nord-américain de la logistique tierce partie

Les perspectives d'investissement dans le marché nord-américain de la logistique tierce partie sont prometteuses, avec plusieurs domaines clés qui offrent un potentiel de croissance significatif. L'investissement dans les technologies numériques, y compris l'intelligence artificielle, l'Internet des objets (IoT) et la blockchain, est crucial pour améliorer l'efficacité opérationnelle et la visibilité de la chaîne d'approvisionnement. Le développement d'entrepôts automatisés et de centres de distribution intelligents représente une opportunité d'investissement majeure, permettant de réduire les coûts de main-d'œuvre et d'augmenter la capacité de traitement. Les solutions de logistique durable, telles que les véhicules électriques et les pratiques d'emballage écologiques, attirent de plus en plus l'attention des investisseurs conscients de l'environnement. L'expansion dans les marchés émergents et le développement de services spécialisés pour des secteurs verticaux comme la santé et l'automobile offrent également des perspectives intéressantes. Enfin, les fusions et acquisitions stratégiques continuent d'être un moyen efficace pour les entreprises d'étendre leur présence sur le marché et d'acquérir de nouvelles capacités.

Conclusion du marché nord-américain de la logistique tierce partie

En conclusion, le marché nord-américain de la logistique tierce partie représente un secteur vital et en croissance, essentiel au fonctionnement de l'économie moderne. Avec une taille de marché substantielle et un taux de croissance annuel composé (CAGR) de 5,78%, le secteur continue d'évoluer rapidement, stimulé par l'expansion du commerce électronique, la complexification des chaînes d'approvisionnement et l'adoption de technologies innovantes. Les principaux acteurs du marché, tels que C.H. Robinson, DHL et UPS, continuent d'investir dans l'automatisation, la durabilité et les solutions numériques pour maintenir leur avantage concurrentiel. Les défis persistent, notamment en ce qui concerne la main-d'œuvre, la réglementation et les perturbations imprévues, mais les opportunités sont nombreuses pour les entreprises qui savent s'adapter et innover. L'avenir du marché nord-américain de la logistique tierce partie s'annonce prometteur, avec une croissance continue et une transformation constante pour répondre aux besoins changeants des entreprises et des consommateurs.

Méthodologie de recherche

La méthodologie de recherche utilisée pour cette analyse du marché nord-américain de la logistique tierce partie combine des approches qualitatives et quantitatives pour garantir une couverture complète et précise du secteur. Les données primaires ont été recueillies grâce à des entretiens approfondis avec des dirigeants d'entreprise, des experts de l'industrie et des parties prenantes clés. Les données secondaires proviennent de rapports annuels d'entreprises, de publications gouvernementales, de revues spécialisées et de bases de données fiables. L'analyse de marché a été réalisée en utilisant des techniques statistiques avancées et des modèles de prévision pour projeter les tendances futures. La segmentation du marché a été effectuée en fonction de critères tels que le client, l'utilisateur final, les services et le mode de transport. Une attention particulière a été accordée à la validation des données et à l'analyse des tendances pour garantir l'exactitude et la pertinence des résultats présentés dans ce rapport.

Portée de la recherche

La portée de cette recherche sur le marché nord-américain de la logistique tierce partie englobe une analyse complète du secteur, couvrant les aspects clés du marché de 2026 à 2033. La recherche se concentre sur les États-Unis, le Canada et le Mexique, examinant les tendances du marché, les moteurs de croissance, les défis et les opportunités dans ces régions. La portée inclut une segmentation détaillée par client (PME et grandes entreprises), par utilisateur final (automobile, santé, commerce de détail, biens de consommation), par services (transport international, entreposage, transport national, gestion des stocks) et par mode de transport (routes, voies ferrées, voies navigables, voies aériennes). La recherche examine également le paysage concurrentiel, les profils d'entreprise, l'analyse des cinq forces de Porter, l'analyse SWOT et la chaîne de valeur. Les limitations de la recherche incluent la disponibilité des données pour certaines sous-segments et la difficulté de prévoir avec précision les impacts à long terme de facteurs externes tels que les changements réglementaires et les événements géopolitiques.

Principales entreprises et développements récents sur le marché nord-américain de la logistique tierce partie

Le marché nord-américain de la logistique tierce partie est dominé par plusieurs entreprises de premier plan qui continuent d'innover et de se développer. C.H. Robinson Worldwide, Inc. a récemment lancé de nouvelles solutions technologiques pour améliorer la visibilité de la chaîne d'approvisionnement et l'efficacité opérationnelle. DB Schenker a annoncé des investissements significatifs dans des entrepôts automatisés et des initiatives de logistique durable. Deutsche Post AG (DHL) a étendu ses services de e-commerce et lancé de nouveaux programmes de formation pour répondre à la demande croissante de main-d'œuvre qualifiée. DSV A/S a finalisé l'acquisition d'une entreprise spécialisée dans la logistique de la santé, renforçant ainsi sa position dans ce secteur stratégique. Geodis a introduit des solutions de logistique inverse avancées pour aider les entreprises à gérer plus efficacement les retours de produits. Kuehne + Nagel International AG a investi dans des technologies de suivi en temps réel pour améliorer la transparence de la chaîne d'approvisionnement. Nippon Express Co., Ltd. a lancé de nouveaux services de logistique transfrontalière entre les États-Unis et le Mexique. UPS Supply Chain Solutions a déployé des véhicules de livraison électriques dans plusieurs villes nord-américaines. XPO Logistics, Inc. a annoncé des plans d'expansion dans le secteur de la logistique de détail, visant à capitaliser sur la croissance continue du commerce électronique.