Vue d'ensemble du marché des aimants permanents

Les aimants permanents sont des matériaux magnétiques qui conservent leur magnétisme après avoir été magnétisés, sans nécessiter de champ magnétique externe. Ils sont essentiels dans de nombreuses applications technologiques modernes, allant des moteurs électriques aux systèmes de stockage de données. Le marché des aimants permanents englobe divers types de matériaux magnétiques, notamment le néodyme-fer-bore (NdFeB), la ferrite, le samarium-cobalt (SmCo) et l'alnico. Ces matériaux sont utilisés dans des secteurs clés tels que l'automobile, l'électronique grand public, les machines industrielles, l'aérospatiale et la défense, ainsi que les applications médicales. Leur importance stratégique réside dans leur capacité à permettre des technologies plus efficaces et compactes, particulièrement cruciales dans la transition énergétique et l'électrification des transports.

Facteurs de croissance, freins, défis et opportunités

Le marché des aimants permanents est principalement porté par la croissance rapide des véhicules électriques et des énergies renouvelables, qui nécessitent des aimants haute performance. La miniaturisation des appareils électroniques et l'essor de l'automatisation industrielle stimulent également la demande. Cependant, le marché fait face à des défis majeurs, notamment la dépendance aux terres rares, dont l'approvisionnement est concentré géographiquement, principalement en Chine. Les fluctuations des prix des matières premières et les préoccupations environnementales liées à l'extraction minière constituent des freins significatifs. Les opportunités émergentes incluent le développement d'aimants sans terres rares, l'amélioration du recyclage des aimants usagés, et l'expansion dans les économies émergentes où l'industrialisation s'accélère.

Tendances de croissance du marché

Le marché des aimants permanents connaît actuellement des tendances de croissance significatives. L'électrification des transports, en particulier le développement des véhicules électriques, représente le principal moteur de croissance. La transition vers les énergies renouvelables, notamment l'éolien offshore, nécessite des aimants haute performance pour les générateurs. L'électronique grand public continue de se miniaturiser, augmentant la demande pour des aimants compacts et puissants. Une tendance émergente est l'innovation dans les matériaux magnétiques, avec des recherches sur les aimants sans terres rares et les aimants hybrides. L'automatisation industrielle et la robotique connaissent également une croissance rapide, stimulant la demande pour des moteurs électriques efficaces équipés d'aimants permanents.

Impact du COVID-19 sur le marché des aimants permanents

La pandémie de COVID-19 a eu un impact mitigé sur le marché des aimants permanents. Pendant les confinements, de nombreuses industries ont connu des perturbations de la chaîne d'approvisionnement et une baisse temporaire de la demande, en particulier dans l'automobile et l'aérospatiale. Cependant, le secteur de l'électronique grand public a vu une augmentation de la demande, compensant partiellement les pertes. La crise a également mis en lumière les vulnérabilités des chaînes d'approvisionnement mondiales, notamment pour les terres rares. À mesure que les économies se réouvrent, le marché montre des signes de reprise robuste, soutenue par la reprise de la production automobile et l'accélération des projets d'énergie renouvelable. La pandémie a également accéléré la numérisation et l'automatisation, créant de nouvelles opportunités pour les aimants permanents.

Le paysage concurrentiel

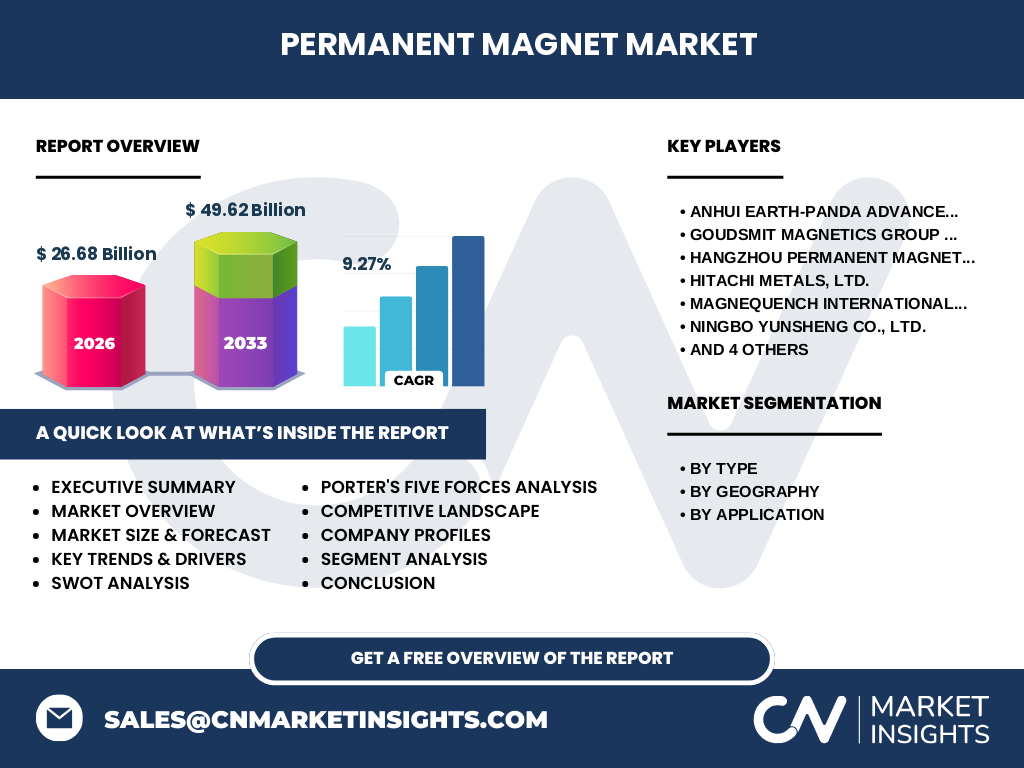

Le marché des aimants permanents est caractérisé par une concurrence intense entre les acteurs mondiaux et régionaux. Les principaux concurrents incluent des sociétés telles qu'Anhui Earth-Panda Advance Magnetic Material Co., Ltd, Goudsmit Magnetics Group B.V., Hangzhou Permanent Magnet Group, Hitachi Metals, Ltd., Magnequench International, LLC, Ningbo Yunsheng Co., Ltd., Ninggang Permanent Magnetic Materials Co., Ltd., Shin-Etsu Chemical Co., Ltd., TDK Corporation, et Thomas and Skinner, Inc. Ces entreprises se disputent des parts de marché à travers l'innovation technologique, l'optimisation des coûts de production, et l'expansion géographique. Le marché montre des signes de consolidation, avec des fusions et acquisitions stratégiques visant à renforcer les positions concurrentielles et à sécuriser l'accès aux matières premières critiques.

Résumé exécutif

Le marché des aimants permanents présente un potentiel de croissance significatif, soutenu par la transition énergétique, l'électrification des transports, et l'essor de l'électronique grand public. Avec une taille de marché prévue de 26,68 milliards en 2026 et une croissance jusqu'à 49,62 milliards d'ici 2033, le secteur affiche un taux de croissance annuel composé (CAGR) de 9,27%. Le marché est segmenté par type (néodyme-fer-bore, ferrite, samarium-cobalt, alnico), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Centrale, Moyen-Orient et Afrique), et par application (automobile, électronique grand public, machines industrielles, aérospatiale et défense, médical). Malgré les défis liés aux terres rares et aux chaînes d'approvisionnement, les opportunités dans les énergies renouvelables et les véhicules électriques offrent un avenir prometteur pour le secteur.

Prévisions du marché

Les prévisions pour le marché des aimants permanents indiquent une croissance robuste sur la période 2027-2033. Partant d'une taille de marché de 26,68 milliards en 2026, le secteur devrait atteindre 49,62 milliards d'ici 2033, représentant un taux de croissance annuel composé (CAGR) de 9,27%. Cette croissance est principalement alimentée par l'expansion continue des véhicules électriques, l'augmentation des capacités d'énergie renouvelable, et l'évolution des technologies électroniques. L'Asie-Pacifique devrait rester la région dominante, soutenue par la production automobile et électronique en Chine, Japon, et Corée du Sud. L'Europe et l'Amérique du Nord devraient également connaître une croissance significative, stimulée par les politiques de transition énergétique et les incitations gouvernementales pour l'adoption des véhicules électriques.

Taille et part de marché par segmentation

Le marché des aimants permanents est segmenté par type, géographie, et application. Par type, les aimants au néodyme-fer-bore (NdFeB) dominent le marché en raison de leur haute performance magnétique, suivis par les aimants ferrite plus économiques, les aimants samarium-cobalt (SmCo) pour les applications à haute température, et les aimants alnico traditionnels. Géographiquement, l'Asie-Pacifique détient la plus grande part de marché, grâce à la présence de grands fabricants en Chine et à l'essor industriel de la région. En termes d'application, le secteur automobile est le plus important, porté par les véhicules électriques, suivi de l'électronique grand public, des machines industrielles, de l'aérospatiale et défense, et des applications médicales. Chaque segment présente des dynamiques de croissance spécifiques, influencées par les tendances technologiques et les politiques régionales.

Taille et part de marché mondial par région

La répartition géographique du marché des aimants permanents montre une dominance claire de l'Asie-Pacifique, qui représente la plus grande part de marché. Cette région bénéficie de la présence de grands fabricants d'aimants en Chine, du Japon, et de la Corée du Sud, ainsi que de la croissance rapide de la production automobile et électronique. L'Amérique du Nord et l'Europe suivent, avec des parts de marché significatives soutenues par les industries automobiles avancées et les politiques de transition énergétique. L'Amérique du Sud et Centrale, ainsi que le Moyen-Orient et l'Afrique, représentent des marchés émergents avec un potentiel de croissance, bien que leur part actuelle soit plus modeste. La répartition régionale reflète les capacités de production, les infrastructures industrielles, et les politiques gouvernementales favorisant ou limitant le développement du secteur.

Analyse régionale du marché

L'analyse régionale du marché des aimants permanents révèle des dynamiques distinctes selon les zones géographiques. En Asie-Pacifique, la Chine domine la production et la consommation, soutenue par son industrie électronique et automobile massive. Le Japon et la Corée du Sud se concentrent sur les applications haut de gamme et l'innovation technologique. En Europe, l'Allemagne, la France et le Royaume-Uni mènent le marché, stimulés par les politiques de véhicules électriques et d'énergie renouvelable. L'Amérique du Nord, avec les États-Unis et le Canada, se concentre sur les applications aérospatiales et défense, ainsi que sur l'électrification des transports. L'Amérique du Sud et Centrale, ainsi que le Moyen-Orient et l'Afrique, présentent un potentiel de croissance, mais font face à des défis liés aux infrastructures et à l'accès aux technologies avancées.

Profils des principales entreprises

Le marché des aimants permanents est dominé par plusieurs acteurs clés. Anhui Earth-Panda Advance Magnetic Material Co., Ltd se spécialise dans les aimants haute performance pour diverses applications. Goudsmit Magnetics Group B.V. est reconnu pour ses solutions magnétiques innovantes et ses applications industrielles. Hangzhou Permanent Magnet Group, Ltd. est un acteur majeur en Chine avec une forte présence sur le marché asiatique. Hitachi Metals, Ltd. offre une gamme complète d'aimants permanents avec un accent sur la qualité et la fiabilité. Magnequench International, LLC se concentre sur les aimants NdFeB pour les applications automobiles et électroniques. Ningbo Yunsheng Co., Ltd. et Ninggang Permanent Magnetic Materials Co., Ltd. sont des fabricants chinois de premier plan. Shin-Etsu Chemical Co., Ltd. et TDK Corporation sont des géants japonais avec une expertise technologique avancée. Thomas and Skinner, Inc. représente un acteur important en Amérique du Nord avec une longue histoire dans le secteur.

Analyse des cinq forces de Porter

L'analyse des cinq forces de Porter révèle un marché des aimants permanents avec une intensité concurrentielle modérée à élevée. La menace des nouveaux entrants est limitée par les coûts élevés de la R&D et les exigences technologiques. Le pouvoir de négociation des fournisseurs est significatif, en particulier pour les terres rares dont l'approvisionnement est concentré. Le pouvoir de négociation des acheteurs varie selon les segments, étant plus élevé dans l'automobile où les volumes sont importants. La menace des substituts existe, notamment avec le développement d'aimants sans terres rares, mais reste limitée pour les applications haute performance. L'intensité concurrentielle est élevée, avec des acteurs établis qui se disputent des parts de marché à travers l'innovation et les coûts. La rivalité est exacerbée par la consolidation du marché et les pressions sur les marges bénéficiaires.

Analyse SWOT

L'analyse SWOT du marché des aimants permanents révèle des forces significatives, notamment la haute performance des aimants NdFeB et la croissance des applications dans les secteurs stratégiques. Les faiblesses incluent la dépendance aux terres rares et les préoccupations environnementales liées à l'extraction. Les opportunités sont nombreuses, avec la transition énergétique, l'électrification des transports, et le développement de nouveaux matériaux magnétiques. Les menaces comprennent les tensions géopolitiques affectant les chaînes d'approvisionnement, les fluctuations des prix des matières premières, et la concurrence des technologies alternatives. Le marché doit naviguer entre ces facteurs pour capitaliser sur son potentiel de croissance tout en gérant les risques liés à la durabilité et à la sécurité d'approvisionnement.

Analyse de la chaîne de valeur

L'analyse de la chaîne de valeur du marché des aimants permanents identifie plusieurs maillons clés. En amont, l'extraction et le traitement des matières premières, notamment les terres rares, représentent des activités critiques avec des défis environnementaux et géopolitiques. La fabrication des aimants implique des processus sophistiqués nécessitant des compétences technologiques avancées. La distribution et la logistique jouent un rôle important, particulièrement pour les aimants sensibles aux champs magnétiques. En aval, l'intégration dans les produits finaux (véhicules, appareils électroniques, machines industrielles) crée de la valeur ajoutée. Les services après-vente et le recyclage émergent comme des activités à valeur ajoutée croissante. L'efficacité de la chaîne de valeur dépend de l'innovation continue, de la gestion des coûts, et de la résilience des chaînes d'approvisionnement.

Principales perspectives d'investissement

Les principales perspectives d'investissement dans le marché des aimants permanents se concentrent sur plusieurs domaines stratégiques. L'expansion des capacités de production pour répondre à la demande croissante des véhicules électriques et des énergies renouvelables représente une opportunité majeure. L'investissement dans la R&D pour développer des aimants sans terres rares ou avec une teneur réduite en terres rares est crucial pour atténuer les risques d'approvisionnement. Le recyclage des aimants usagés émerge comme un secteur prometteur, offrant à la fois des avantages environnementaux et économiques. L'automatisation des processus de fabrication peut améliorer l'efficacité et réduire les coûts. L'investissement dans les technologies numériques pour optimiser la chaîne d'approvisionnement et améliorer la traçabilité est également recommandé. Enfin, l'expansion géographique dans les marchés émergents peut offrir des opportunités de croissance significatives.

Conclusion

Le marché des aimants permanents présente un avenir prometteur, soutenu par la transition énergétique mondiale et l'électrification des transports. Avec une croissance projetée de 26,68 milliards en 2026 à 49,62 milliards d'ici 2033, le secteur offre des opportunités significatives pour les acteurs établis et les nouveaux entrants. Cependant, le marché fait face à des défis importants liés à la dépendance aux terres rares, aux chaînes d'approvisionnement complexes, et aux préoccupations environnementales. Le succès futur dépendra de l'innovation continue, de la diversification des sources d'approvisionnement, et du développement de technologies plus durables. Les entreprises qui investissent dans la R&D, le recyclage, et l'expansion géographique stratégique seront les mieux positionnées pour capitaliser sur la croissance du marché.

Méthodologie de recherche

La recherche sur le marché des aimants permanents a été menée en utilisant une approche méthodologique rigoureuse. Des données primaires ont été collectées par le biais d'entretiens avec des experts de l'industrie, des dirigeants d'entreprise, et des parties prenantes clés. Des données secondaires ont été recueillies à partir de rapports annuels d'entreprise, de publications sectorielles, de bases de données gouvernementales, et de sources d'information fiables. L'analyse a inclus l'examen des tendances historiques, l'évaluation des dynamiques de marché actuelles, et la projection des scénarios futurs. Des techniques quantitatives telles que l'analyse de marché et la modélisation statistique ont été utilisées pour valider les résultats. La triangulation des données provenant de multiples sources a assuré la fiabilité et la précision des conclusions.

Portée de la recherche

La portée de cette recherche couvre l'analyse complète du marché des aimants permanents, incluant les tendances historiques, la situation actuelle du marché, et les projections futures jusqu'en 2033. La recherche examine les différents types d'aimants permanents, leurs applications dans divers secteurs, et leur répartition géographique. Elle analyse également les facteurs macroéconomiques, les politiques gouvernementales, et les innovations technologiques influençant le marché. La portée inclut l'évaluation des principaux acteurs du marché, de leurs stratégies, et de leur position concurrentielle. Cependant, la recherche se limite aux données disponibles publiquement et aux informations fournies par les participants de l'industrie, et ne couvre pas certains aspects très spécifiques ou confidentiels des entreprises.

Principales entreprises et développements récents

Les principales entreprises du marché des aimants permanents continuent d'innover et de se développer stratégiquement. Anhui Earth-Panda Advance Magnetic Material Co., Ltd a récemment annoncé l'expansion de ses capacités de production pour répondre à la demande croissante des véhicules électriques. Goudsmit Magnetics Group B.V. a lancé de nouvelles solutions magnétiques pour l'automatisation industrielle. Hangzhou Permanent Magnet Group, Ltd. a investi dans des technologies de fabrication avancées pour améliorer l'efficacité. Hitachi Metals, Ltd. a annoncé un partenariat stratégique pour sécuriser l'approvisionnement en terres rares. Magnequench International, LLC a développé de nouveaux aimants NdFeB haute performance pour les applications automobiles. Ningbo Yunsheng Co., Ltd. et Ninggang Permanent Magnetic Materials Co., Ltd. ont étendu leur présence sur les marchés internationaux. Shin-Etsu Chemical Co., Ltd. et TDK Corporation ont investi dans la R&D pour des aimants sans terres rares. Thomas and Skinner, Inc. a lancé une nouvelle gamme d'aimants alnico pour des applications spécialisées.