Vue d'ensemble du marché des systèmes d'arrêt d'urgence

Les systèmes d'arrêt d'urgence (ESD - Emergency Shutdown Systems) représentent des composants essentiels de la sécurité industrielle, conçus pour arrêter automatiquement ou manuellement des processus critiques en cas de situations dangereuses. Ces systèmes jouent un rôle fondamental dans la prévention des accidents majeurs, la protection des biens, du personnel et de l'environnement dans diverses industries à haut risque. Leur champ d'application s'étend des plateformes pétrolières offshore aux installations chimiques, en passant par les centrales électriques et les installations de traitement de gaz. La signification de ces systèmes réside dans leur capacité à minimiser les conséquences de défaillances potentielles, réduisant ainsi les risques d'explosions, de fuites toxiques, d'incendies et d'autres incidents catastrophiques. Avec l'évolution des réglementations de sécurité et l'augmentation de la complexité des processus industriels, les systèmes ESD sont devenus indispensables pour assurer la continuité opérationnelle et la conformité aux normes internationales de sécurité.

Moteurs, freins, défis et opportunités du marché des systèmes d'arrêt d'urgence

Le marché des systèmes d'arrêt d'urgence est principalement stimulé par des réglementations de sécurité de plus en plus strictes à l'échelle mondiale, l'expansion des industries à haut risque, et la prise de conscience croissante de l'importance de la sécurité des processus. Les avancées technologiques, telles que l'intégration de l'Internet des objets (IoT) et de l'intelligence artificielle, ouvrent de nouvelles perspectives d'amélioration de la fiabilité et de la réactivité des systèmes. Cependant, le marché fait face à des défis significatifs, notamment les coûts initiaux élevés d'installation, la complexité de l'intégration avec les systèmes existants, et la nécessité de maintenance spécialisée. Les défis techniques liés à la cybersécurité des systèmes connectés représentent également une préoccupation majeure. Les opportunités émergentes incluent le développement de systèmes ESD plus intelligents et autonomes, l'expansion vers de nouveaux secteurs industriels, et l'adaptation aux exigences des énergies renouvelables et des technologies émergentes.

Tendances de croissance du marché des systèmes d'arrêt d'urgence

Les tendances actuelles du marché des systèmes d'arrêt d'urgence montrent une évolution significative vers l'automatisation intelligente et l'intégration numérique. L'adoption croissante de systèmes basés sur des protocoles de communication standardisés facilite l'interopérabilité et réduit les coûts de maintenance. La tendance à la miniaturisation et à la modularisation des composants permet une installation plus flexible et une maintenance plus facile. L'émergence de systèmes ESD hybrides, combinant des technologies électriques, pneumatiques et optiques, répond aux besoins spécifiques de diverses applications. De plus, la demande croissante pour des systèmes capables de résister à des environnements extrêmes, tels que les températures élevées ou les conditions corrosives, stimule l'innovation en matière de matériaux et de conception. La convergence des systèmes de sécurité avec les technologies de l'information crée de nouvelles possibilités d'analyse prédictive et de maintenance préventive.

Impact du COVID-19 sur le marché des systèmes d'arrêt d'urgence

La pandémie de COVID-19 a eu un impact mitigé sur le marché des systèmes d'arrêt d'urgence. Initialement, les confinements et les restrictions de déplacement ont entraîné des retards dans les projets d'installation et de maintenance, affectant particulièrement les secteurs pétrolier et gazier. Cependant, la crise a également mis en évidence l'importance cruciale de la sécurité des processus et de la continuité opérationnelle, accélérant ainsi l'adoption de solutions de surveillance à distance et de maintenance prédictive. La pandémie a stimulé l'innovation dans les technologies sans contact et les systèmes automatisés, réduisant ainsi la dépendance à l'intervention humaine. Alors que les industries se remettent de la pandémie, on observe une reprise progressive, avec un accent accru sur la résilience des systèmes et la préparation aux situations d'urgence, y compris les pandémies futures.

Concurrence sur le marché des systèmes d'arrêt d'urgence

Le marché des systèmes d'arrêt d'urgence est caractérisé par une concurrence intense entre des acteurs mondiaux et régionaux. Les principaux concurrents comprennent des géants industriels tels qu'ABB, Siemens, Honeywell, et Schneider Electric, ainsi que des spécialistes comme OMRON et Yokogawa. La consolidation du marché se manifeste par des acquisitions stratégiques, des partenariats et des collaborations visant à élargir les portefeuilles de produits et à accéder à de nouveaux marchés. La concurrence se concentre sur l'innovation technologique, la fiabilité des systèmes, le support client, et la conformité aux normes internationales. Les entreprises investissent massivement dans la recherche et le développement pour introduire des solutions plus intelligentes, plus sûres et plus rentables. La différenciation se fait également à travers des services à valeur ajoutée, tels que la formation, la maintenance prédictive, et les solutions de surveillance à distance.

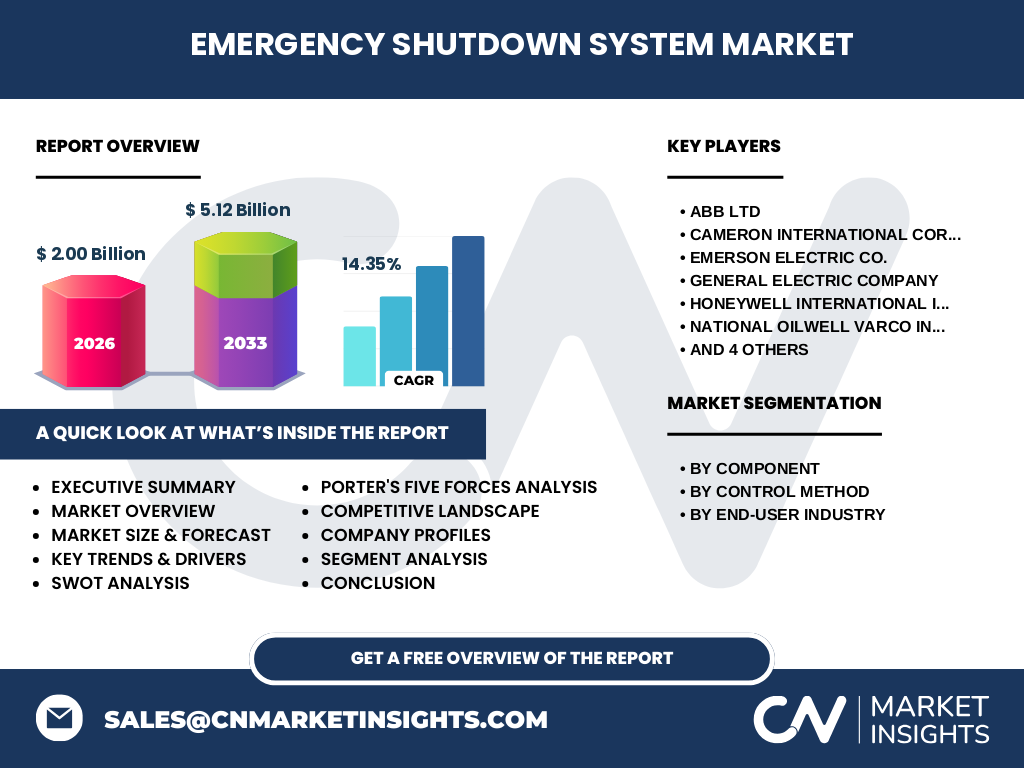

Résumé exécutif

Le marché des systèmes d'arrêt d'urgence connaît une croissance robuste, stimulée par des réglementations de sécurité de plus en plus strictes et l'expansion des industries à haut risque. Avec une taille de marché prévue de 2,00 milliards de dollars en 2026 et une projection de 5,12 milliards de dollars d'ici 2033, le secteur affiche un taux de croissance annuel composé (CAGR) impressionnant de 14,35%. Cette croissance reflète l'importance croissante accordée à la sécurité des processus et à la prévention des accidents industriels. Le marché est segmenté par composant, méthode de contrôle et industrie d'utilisation finale, offrant des opportunités diversifiées pour les fournisseurs. Les régions clés incluent l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le Moyen-Orient, chacune présentant des dynamiques de marché uniques. Les principaux défis comprennent les coûts initiaux élevés et la complexité technique, tandis que les opportunités émergentes résident dans l'innovation technologique et l'expansion vers de nouveaux secteurs.

Prévisions du marché des systèmes d'arrêt d'urgence

Les prévisions pour le marché des systèmes d'arrêt d'urgence indiquent une trajectoire de croissance soutenue entre 2027 et 2033. Partant d'une base de 2,00 milliards de dollars en 2026, le marché est projeté pour atteindre 5,12 milliards de dollars d'ici 2033, reflétant un CAGR de 14,35%. Cette croissance est alimentée par plusieurs facteurs, notamment l'expansion continue des industries à haut risque, les investissements accrus dans les infrastructures énergétiques, et l'adoption croissante de technologies intelligentes. Les secteurs du pétrole et du gaz, de la chimie et de la production d'énergie devraient rester les principaux moteurs de la demande. Les innovations technologiques, telles que l'intégration de l'IA et de l'IoT, devraient ouvrir de nouvelles voies de croissance. Les régions émergentes, en particulier l'Asie-Pacifique et le Moyen-Orient, devraient connaître les taux de croissance les plus élevés, stimulés par l'industrialisation rapide et les investissements dans les infrastructures.

Taille et part de marché des systèmes d'arrêt d'urgence par segmentation

Le marché des systèmes d'arrêt d'urgence est segmenté selon trois dimensions principales. Par composant, les commutateurs dominent actuellement le marché en raison de leur utilisation répandue dans diverses applications. Les capteurs et les systèmes de sécurité programmables connaissent une croissance rapide, stimulée par la demande de solutions plus intelligentes et plus fiables. Les vannes de sécurité et les actionneurs représentent des segments essentiels, en particulier dans les industries de processus. Par méthode de contrôle, les systèmes électriques détiennent la plus grande part de marché, suivis par les systèmes pneumatiques traditionnels. Les systèmes optiques à fibre et hydrauliques trouvent des applications spécialisées dans des environnements extrêmes. Par industrie d'utilisation finale, le secteur pétrolier et gazier reste le plus important, suivi de près par le raffinage et la production d'énergie. L'industrie chimique représente un segment en croissance, stimulé par des réglementations de sécurité de plus en plus strictes.

Taille et part de marché mondiaux des systèmes d'arrêt d'urgence par région

La répartition géographique du marché des systèmes d'arrêt d'urgence révèle des dynamiques distinctes selon les régions. L'Amérique du Nord, avec ses industries pétrolières et gazières matures et ses réglementations strictes, détient une part significative du marché. L'Europe suit de près, stimulée par des normes de sécurité rigoureuses et une forte présence industrielle. La région Asie-Pacifique émerge comme le segment à la croissance la plus rapide, alimentée par l'industrialisation rapide, l'expansion des secteurs énergétiques, et les investissements massifs dans les infrastructures. Le Moyen-Orient, avec ses vastes ressources pétrolières et gazières, représente un marché clé, particulièrement pour les applications offshore. L'Amérique latine et l'Afrique, bien que plus petits, présentent des opportunités de croissance, notamment dans le développement des industries extractives et énergétiques.

Analyse régionale du marché des systèmes d'arrêt d'urgence

L'analyse régionale du marché des systèmes d'arrêt d'urgence révèle des tendances et des opportunités distinctes. En Amérique du Nord, les États-Unis et le Canada dominent le marché, stimulés par des réglementations strictes et une forte présence industrielle. L'Europe, menée par l'Allemagne, le Royaume-Uni et la France, se caractérise par une adoption précoce des technologies avancées et une conformité rigoureuse aux normes de sécurité. La région Asie-Pacifique, avec la Chine, le Japon et l'Inde comme principaux contributeurs, connaît une croissance explosive, alimentée par l'expansion industrielle et les investissements dans les infrastructures énergétiques. Le Moyen-Orient, en particulier l'Arabie Saoudite et les Émirats Arabes Unis, représente un marché stratégique pour les applications pétrolières et gazières offshore. L'Amérique latine, avec le Brésil et le Mexique, et l'Afrique, notamment le Nigéria et l'Afrique du Sud, présentent des opportunités émergentes, stimulées par le développement des industries extractives et énergétiques.

Profils des principales entreprises du marché des systèmes d'arrêt d'urgence

Le marché des systèmes d'arrêt d'urgence est dominé par plusieurs acteurs clés, chacun apportant des forces uniques. ABB Ltd se distingue par ses solutions complètes et son expertise en automatisation industrielle. Cameron International Corporation (maintenant partie de Schlumberger) est réputée pour ses solutions spécialisées dans le secteur pétrolier et gazier. Emerson Electric Co. offre une gamme étendue de technologies de contrôle et de sécurité. General Electric Company apporte son expertise en systèmes énergétiques et industriels. Honeywell International Inc. est reconnue pour ses innovations en matière de sécurité et d'automatisation. National Oilwell Varco Inc. se concentre sur les solutions pour l'industrie pétrolière en amont. OMRON Corporation excelle dans les technologies de contrôle et de détection. Schneider Electric SE propose des solutions intégrées pour la gestion de l'énergie et l'automatisation. Siemens AG apporte son expertise en systèmes industriels et en digitalisation. Yokogawa Electric Corporation se spécialise dans les solutions de contrôle et de mesure pour les industries de processus.

Analyse des cinq forces de Porter pour le marché des systèmes d'arrêt d'urgence

L'analyse des cinq forces de Porter révèle la structure concurrentielle du marché des systèmes d'arrêt d'urgence. La menace des nouveaux entrants est modérée, en raison des coûts élevés de R&D et des exigences réglementaires strictes. Le pouvoir de négociation des fournisseurs est relativement faible, car les composants clés sont standardisés et disponibles auprès de multiples sources. Le pouvoir de négociation des acheteurs est modéré à élevé, en particulier pour les grands opérateurs industriels qui peuvent influencer les prix et les spécifications. La menace des substituts est faible, car les systèmes ESD sont souvent spécifiés par la réglementation et essentiels pour la sécurité. L'intensité de la rivalité concurrentielle est élevée, avec de nombreux acteurs mondiaux et régionaux se disputant des parts de marché. La concurrence se concentre sur l'innovation technologique, la fiabilité, le support client et la conformité aux normes internationales.

Analyse SWOT du marché des systèmes d'arrêt d'urgence

L'analyse SWOT du marché des systèmes d'arrêt d'urgence révèle des perspectives intéressantes. Les forces incluent la technologie éprouvée, la conformité aux normes internationales, et la demande croissante stimulée par des réglementations strictes. Les faiblesses comprennent les coûts initiaux élevés, la complexité d'intégration, et la dépendance à l'expertise technique spécialisée. Les opportunités émergentes incluent l'adoption croissante de l'IoT et de l'IA, l'expansion vers de nouveaux secteurs industriels, et le développement de solutions plus intelligentes et autonomes. Les menaces comprennent la concurrence intense, les risques de cybersécurité, et les défis liés à l'obsolescence technologique. Le marché bénéficie également de la tendance mondiale vers une plus grande automatisation et une sécurité accrue des processus industriels, tout en faisant face à des défis liés à la fragmentation des normes régionales et à la complexité croissante des systèmes.

Analyse de la chaîne de valeur du marché des systèmes d'arrêt d'urgence

L'analyse de la chaîne de valeur du marché des systèmes d'arrêt d'urgence révèle une structure industrielle complexe. En amont, la chaîne implique des fournisseurs de composants spécialisés, des fabricants de semi-conducteurs, et des entreprises de matériaux avancés. La fabrication et l'assemblage des systèmes représentent une étape cruciale, nécessitant des compétences techniques élevées et des installations de test sophistiquées. La distribution et l'intégration impliquent des partenaires spécialisés, des intégrateurs de systèmes, et des consultants en sécurité. Les services après-vente, y compris la maintenance, la formation et le support technique, représentent une part significative de la valeur ajoutée. Les utilisateurs finaux, principalement les industries à haut risque, constituent le segment final de la chaîne. La valeur est créée à travers l'innovation technologique, la fiabilité des systèmes, la conformité réglementaire, et l'expertise en intégration et support client.

Principales perspectives d'investissement sur le marché des systèmes d'arrêt d'urgence

Les perspectives d'investissement sur le marché des systèmes d'arrêt d'urgence révèlent plusieurs opportunités stratégiques. L'investissement dans la recherche et le développement de technologies intelligentes, telles que l'IA et l'IoT, représente une priorité pour les acteurs du marché. L'expansion dans les marchés émergents, en particulier l'Asie-Pacifique et le Moyen-Orient, offre un potentiel de croissance significatif. L'investissement dans les solutions de cybersécurité pour les systèmes connectés devient de plus en plus crucial. Les fusions et acquisitions stratégiques pour élargir les portefeuilles de produits et accéder à de nouvelles technologies sont des options attrayantes. L'investissement dans les capacités de fabrication et d'assemblage local peut offrir des avantages concurrentiels dans certaines régions. Enfin, le développement de solutions modulaires et évolutives répondant aux besoins spécifiques des industries émergentes, comme les énergies renouvelables, représente une opportunité d'investissement prometteuse.

Conclusion sur le marché des systèmes d'arrêt d'urgence

Le marché des systèmes d'arrêt d'urgence se positionne comme un secteur vital de l'industrie de la sécurité industrielle, caractérisé par une croissance robuste et des perspectives prometteuses. Avec une taille de marché prévue de 2,00 milliards de dollars en 2026 et une projection de 5,12 milliards de dollars d'ici 2033, le secteur affiche un CAGR de 14,35%, reflétant son importance croissante dans un contexte industriel de plus en plus complexe et réglementé. Les tendances clés incluent l'adoption de technologies intelligentes, l'expansion vers de nouveaux marchés, et l'évolution vers des solutions plus intégrées et autonomes. Bien que le marché fasse face à des défis tels que les coûts élevés et la complexité technique, les opportunités d'innovation et d'expansion offrent des perspectives attrayantes pour les investisseurs et les acteurs du secteur. La convergence des systèmes de sécurité avec les technologies numériques devrait continuer à stimuler la croissance et l'évolution du marché dans les années à venir.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse du marché des systèmes d'arrêt d'urgence combine des approches qualitatives et quantitatives. Les données primaires ont été collectées à travers des entretiens avec des experts de l'industrie, des fournisseurs de systèmes et des utilisateurs finaux. Les données secondaires proviennent de rapports industriels, de publications gouvernementales, de bases de données financières et de sources d'information spécialisées. L'analyse de marché a été réalisée en utilisant des techniques de prévision statistique, y compris l'analyse de tendance et la modélisation de croissance. La validation des données a été effectuée par triangulation, croisant plusieurs sources d'information pour garantir l'exactitude et la fiabilité des résultats. L'étude a également inclus une analyse concurrentielle, une évaluation des forces du marché, et une segmentation détaillée par composant, méthode de contrôle et industrie d'utilisation finale.

Portée de la recherche

La portée de cette recherche couvre une analyse complète du marché mondial des systèmes d'arrêt d'urgence, se concentrant sur la période de prévision de 2027 à 2033. L'étude englobe les principaux segments de marché, y compris les composants, les méthodes de contrôle et les industries d'utilisation finale. L'analyse régionale s'étend aux principaux marchés mondiaux, avec une attention particulière portée à l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et d'autres régions émergentes. La recherche examine les tendances du marché, les moteurs de croissance, les défis et les opportunités, ainsi que le paysage concurrentiel. La portée inclut également une analyse détaillée des principaux acteurs du marché, de leurs stratégies et de leurs développements récents. Cependant, il convient de noter que certaines données spécifiques, telles que les parts de marché exactes et les valeurs financières détaillées, peuvent varier et ne sont pas incluses dans cette analyse.

Principales entreprises et développements récents sur le marché des systèmes d'arrêt d'urgence

Le marché des systèmes d'arrêt d'urgence est façonné par plusieurs acteurs clés et leurs développements récents. ABB Ltd a récemment lancé une nouvelle génération de systèmes ESD intégrant l'IA pour une maintenance prédictive améliorée. Schneider Electric SE a annoncé un partenariat stratégique avec une entreprise de cybersécurité pour renforcer la protection de ses systèmes connectés. Siemens AG a introduit une plateforme modulaire permettant une personnalisation accrue des solutions ESD. Honeywell International Inc. a dévoilé une nouvelle gamme de capteurs intelligents avec des capacités de diagnostic avancées. Emerson Electric Co. a élargi sa présence en Asie-Pacifique à travers l'acquisition d'un intégrateur de systèmes local. Yokogawa Electric Corporation a lancé une solution cloud pour la surveillance à distance des systèmes ESD. Ces développements reflètent la tendance du marché vers l'innovation technologique, l'intégration numérique et l'expansion géographique, positionnant ces entreprises à l'avant-garde de l'évolution du secteur.