アジア太平洋人工知能(AI)チップ市場 Overview - 定義、範囲、および重要性

アジア太平洋人工知能(AI)チップ市場は、人工知能アプリケーション向けに設計された半導体デバイスの製造・販売を指します。この市場にはCPU、GPU、ASIC、FPGAなど、AI処理に特化したさまざまなチップタイプが含まれます。市場の範囲はデータセンター、エッジコンピューティング、BFSI、小売、IT・テレコム、自動車・交通、ヘルスケア、メディア・エンターテインメントなどの業界セグメントに及びます。この市場は、デジタルトランスフォーメーションの進展、AI技術の急速な発展、スマートデバイスの普及により、地域経済と技術革新の重要な推進力となっています。

アジア太平洋人工知能(AI)チップ市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

アジア太平洋AIチップ市場の主要な成長要因には、政府のAI技術推進政策、5Gネットワークの拡大、IoTデバイスの増加、クラウドコンピューティングの需要拡大があります。一方、課題としては技術的な複雑さ、高い開発コスト、サプライチェーンの脆弱性、専門人材の不足が挙げられます。これらの課題は市場成長の抑制要因となり得ますが、同時に技術革新と市場拡大の機会も提供しています。特に、エッジコンピューティングの普及とAIアプリケーションの多様化は、新たな市場機会を生み出しています。

アジア太平洋人工知能(AI)チップ市場 Growth Trends - 現在と新興の市場トレンド

現在の市場トレンドとして、エネルギー効率の高いAIチップへの需要増加、カスタマイズ可能なASICの採用拡大、FPGAのリアルタイム処理能力の活用が挙げられます。新興トレンドとしては、量子コンピューティングとの融合、ニューロモルフィックコンピューティングの進展、AIチップの自動車分野への応用拡大が注目されています。これらのトレンドは、市場の技術革新と競争力強化を促進し、新たなビジネスモデルの創出につながっています。

COVID-19 Impact on the アジア太平洋人工知能(AI)チップ市場 - パンデミックの影響と回復軌道

COVID-19パンデミックは、アジア太平洋AIチップ市場に複雑な影響を与えました。短期的にはサプライチェーンの混乱と需要の一時的な減少が見られましたが、長期的にはリモートワークとデジタルトランスフォーメーションの加速により、AI技術への投資が増加しました。市場は2020年後半から回復傾向を示し、2021年以降はパンデミック前の成長率を上回る勢いで拡大しています。この回復軌道は、AI技術の重要性の再認識とデジタル化の不可逆的な進展を反映しています。

アジア太平洋人工知能(AI)チップ市場 Competitive Landscape - 主要な競合他社と市場の統合

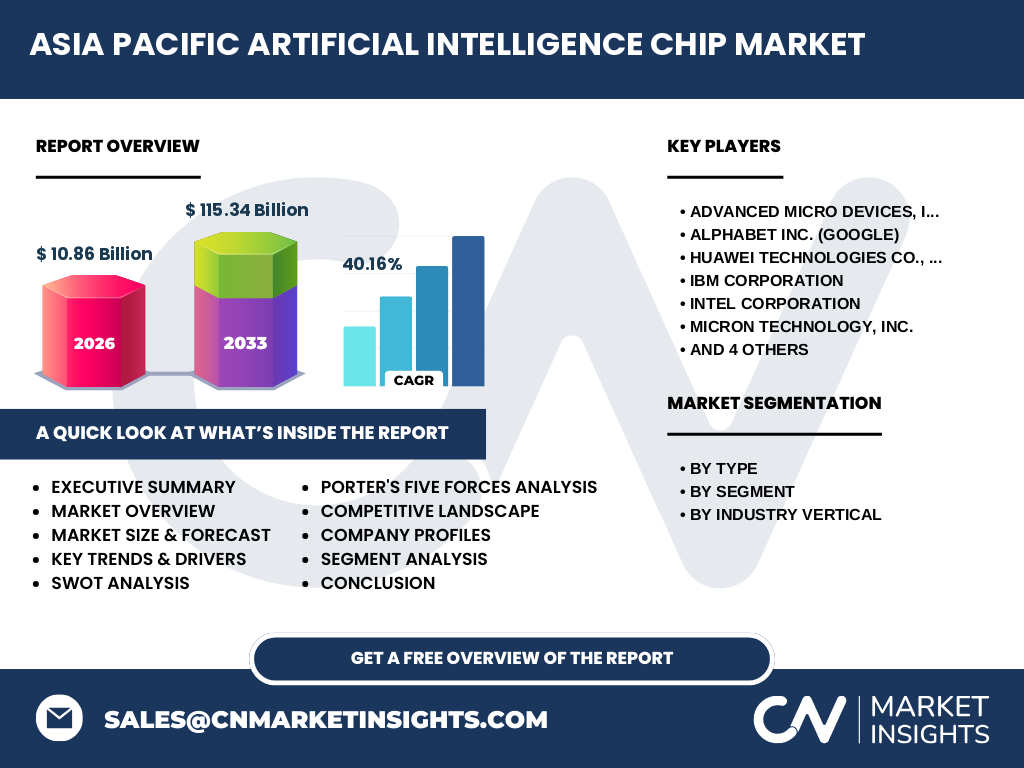

アジア太平洋AIチップ市場の競争環境は、Advanced Micro Devices、Alphabet(Google)、Huawei、IBM、Intel、Micron、NVIDIA、Qualcomm、Samsung、Xilinxなどの主要プレーヤーによって形成されています。これらの企業は技術革新、戦略的提携、M&Aを通じて市場ポジションを強化しています。市場は技術革新の速さと資本集約性の高さから、ある程度の統合が進んでおり、大手企業が中小企業を買収して技術ポートフォリオを拡大する傾向が見られます。

Executive Summary - 高レベルの概要と主要な調査結果

アジア太平洋AIチップ市場は、2026年に10.86億ドル、2027年から2033年にかけて115.34億ドルに達すると予測され、CAGRは40.16%と非常に高い成長率を示しています。この成長は、AI技術の急速な進化、デジタルトランスフォーメーションの進展、5GやIoTの普及によって支えられています。市場はタイプ別(CPU、GPU、ASIC、FPGA)、セグメント別(データセンター、エッジ)、業界別(BFSI、小売、IT・テレコム、自動車・交通、ヘルスケア、メディア・エンターテインメント)に細分化されており、各セグメントで独自の成長機会が存在しています。

アジア太平洋人工知能(AI)チップ市場 Forecast - 2025-2032年の予測

アジア太平洋AIチップ市場は、2025年から2032年にかけて著しい成長を遂げると予測されています。市場規模は2026年の10.86億ドルから、2027年から2033年の予測期間中に115.34億ドルに拡大し、CAGRは40.16%と非常に高い水準を維持します。この成長は、AI技術の進化、エッジコンピューティングの普及、5Gネットワークの拡大、スマートシティや自動運転車の開発などの要因によって推進されます。特に、データセンター向けAIチップとエッジコンピューティング向けAIチップの需要が市場成長の主要な原動力となるでしょう。

アジア太平洋人工知能(AI)チップ市場 Size and Share by Segmentation - {segmentData}による細分化

アジア太平洋AIチップ市場は、タイプ別、セグメント別、業界別に細分化されています。タイプ別では、GPUが高い並列処理能力から機械学習タスクで主流となっていますが、ASICは特定用途向けの高効率性から急速に採用が拡大しています。セグメント別では、データセンター向けAIチップが大規模な計算需要から市場をリードしていますが、エッジコンピューティング向けAIチップも低遅延要件から急成長しています。業界別では、IT・テレコムとBFSIセクターが早期導入者として市場を牽引していますが、自動車・交通とヘルスケアセクターもAI技術の進展に伴い急速に成長しています。

Global アジア太平洋人工知能(AI)チップ市場 Size and Share by Region - 地域別の分布

アジア太平洋地域は、中国、日本、韓国、インド、オーストラリアなどの主要国によって構成されています。中国は政府のAI戦略と大規模な市場規模から最大の市場シェアを占めていますが、日本と韓国は技術革新と半導体製造能力で高い競争力を有しています。インドはソフトウェア開発力と成長するデジタル経済から急速に市場を拡大しており、オーストラリアは研究開発投資と政府の支援政策から着実な成長を遂げています。地域別の分布は、各国の産業構造、技術力、政策環境によって大きく異なります。

Regional Analysis of the アジア太平洋人工知能(AI)チップ市場 - 詳細な地域別市場実績

アジア太平洋地域の各主要国は、独自の市場特性と成長要因を持っています。中国は政府主導のAI国家戦略と大規模な消費市場から、最も高い成長率を記録しています。日本はロボット工学と自動車産業の強みから、産業用AIチップ市場でリーダーシップを発揮しています。韓国は半導体製造技術の優位性から、高性能AIチップの輸出国としての地位を確立しています。インドはソフトウェア開発力と成長するデジタル経済から、AIチップの設計とアプリケーション開発で急速に存在感を高めています。オーストラリアは研究開発投資と政府の支援政策から、革新的なAIチップ技術の開発で注目されています。

Leading Company Profiles in the アジア太平洋人工知能(AI)チップ市場 - 業界プレーヤーと戦略

アジア太平洋AIチップ市場の主要プレーヤーは、Advanced Micro Devices、Alphabet(Google)、Huawei、IBM、Intel、Micron、NVIDIA、Qualcomm、Samsung、Xilinxです。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場ポジションを強化しています。例えば、NVIDIAはGPU技術のリーダーとして機械学習分野で優位性を保ち、GoogleはTPU(Tensor Processing Unit)を開発してクラウドAIサービスを強化しています。Huaweiはファーウェイの制裁下でも独自のAIチップ開発を推進し、Samsungはメモリ技術とシステム半導体の統合で競争力を高めています。

Porter's Five Forces Analysis of the アジア太平洋人工知能(AI)チップ市場 - 競争力の分析

アジア太平洋AIチップ市場の競争力分析によると、新規参入の脅威は技術的な障壁と資本集約性の高さから中程度です。サプライヤーの交渉力は半導体製造装置と材料の供給が限定的であるため高く、バイヤーの交渉力は大手テック企業の購買力から中程度です。代替品の脅威は、量子コンピューティングなどの新技術の出現から中程度であり、業界内の競争は技術革新の速さと市場成長の大きさから非常に激しいものとなっています。これらの要因は、市場の競争構造と収益性に大きな影響を与えています。

SWOT Analysis of the アジア太平洋人工知能(AI)チップ市場 - 強み、弱み、機会、脅威

アジア太平洋AIチップ市場の強みは、技術革新の速さ、政府の支援政策、大規模な消費市場にあります。弱みとしては、技術的な複雑さ、高い開発コスト、サプライチェーンの脆弱性が挙げられます。機会としては、5GやIoTの普及、エッジコンピューティングの拡大、AI技術の多様な応用分野があります。脅威としては、地政学的リスク、知的財産権の問題、代替技術の出現が考えられます。これらの要因を適切に管理することで、市場は持続的な成長を遂げることができます。

アジア太平洋人工知能(AI)チップ市場 Value Chain Analysis - 業界構造と価値の流れ

アジア太平洋AIチップ市場のバリューチェーンは、半導体製造装置サプライヤー、ファウンドリ、IPコアプロバイダー、チップ設計会社、システムインテグレーター、エンドユーザーで構成されています。製造装置サプライヤーは技術的な基盤を提供し、ファウンドリは製造能力を提供します。IPコアプロバイダーは設計の基礎を提供し、チップ設計会社は製品を開発します。システムインテグレーターは製品を組み立て、エンドユーザーは最終的なアプリケーションで使用します。このバリューチェーン全体で協力と競争が同時に存在し、市場の効率性と革新性を高めています。

Key Investment Insights in the アジア太平洋人工知能(AI)チップ市場 - 戦略的投資の推奨事項

アジア太平洋AIチップ市場への戦略的投資は、技術革新、市場拡大、パートナーシップの3つの主要分野に焦点を当てるべきです。技術革新への投資は、エネルギー効率の高いAIチップ、カスタマイズ可能なASIC、リアルタイム処理能力の高いFPGAの開発に向けられるべきです。市場拡大への投資は、新興市場の開拓、新たなアプリケーション分野の開拓、エッジコンピューティングの普及促進に向けられるべきです。パートナーシップへの投資は、半導体メーカー、ソフトウェア開発者、システムインテグレーターとの協力を通じて、技術と市場の両面で競争力を高めるべきです。

アジア太平洋人工知能(AI)チップ市場 Conclusion - 要約と主要なポイント

アジア太平洋AIチップ市場は、2026年に10.86億ドル、2027年から2033年にかけて115.34億ドルに達すると予測され、CAGRは40.16%と非常に高い成長率を示しています。この成長は、AI技術の急速な進化、デジタルトランスフォーメーションの進展、5GやIoTの普及によって支えられています。市場はタイプ別、セグメント別、業界別に細分化されており、各セグメントで独自の成長機会が存在しています。主要プレーヤーは技術革新と戦略的提携を通じて市場ポジションを強化しており、市場の競争構造は技術革新の速さと資本集約性の高さからある程度の統合が進んでいます。

Research Methodology - この調査の実施方法

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。一次調査では、業界専門家、市場関係者、主要プレーヤーへのインタビューを通じて、市場動向、成長要因、課題に関する直接的な情報を収集しました。二次調査では、業界レポート、企業公表資料、政府統計、学術論文などの公開情報を分析し、市場規模、シェア、成長率を算出しました。データの三角測量と検証を通じて、調査結果の正確性と信頼性を確保しました。

Research Scope - 調査の範囲と制限

本調査の範囲は、アジア太平洋地域のAIチップ市場全体をカバーしており、タイプ別(CPU、GPU、ASIC、FPGA)、セグメント別(データセンター、エッジ)、業界別(BFSI、小売、IT・テレコム、自動車・交通、ヘルスケア、メディア・エンターテインメント)に細分化されています。調査期間は2020年から2033年までで、2020年を基準年、2021年を推定年、2022年から2033年を予測期間としています。制限としては、一部の国や地域のデータが限定的であること、市場動向の急速な変化により予測が困難な場合があることなどが挙げられます。

Key Companies and Recent Developments in the アジア太平洋人工知能(AI)チップ市場 - 主要企業と最近の動向

アジア太平洋AIチップ市場の主要企業は、Advanced Micro Devices、Alphabet(Google)、Huawei、IBM、Intel、Micron、NVIDIA、Qualcomm、Samsung、Xilinxです。これらの企業は最近、さまざまな動向を示しています。例えば、NVIDIAはAIコンピューティングプラットフォームの拡充を発表し、GoogleはTPUの新世代製品をリリースしました。Huaweiは米国の制裁下でも独自のAIチップ開発を推進し、Samsungはメモリ技術とシステム半導体の統合で競争力を高めています。これらの動向は、市場の技術革新と競争力強化を促進しています。