アジア太平洋電子設計自動化市場の概要 - 定義、範囲、および重要性

アジア太平洋電子設計自動化(EDA)市場は、半導体デバイスや電子システムの設計、検証、製造に使用されるソフトウェア、ハードウェア、サービスを含む重要な業界セグメントです。この市場は、消費者向け電子機器、自動車、通信、航空宇宙・防衛、産業分野など多様なアプリケーションをカバーしています。EDAツールは、IC物理設計と検証、コンピュータ支援工学(CAE)、半導体ICパッケージング(SIP)、プリント基板(PCB)とマルチチップモジュール(MCM)の4つの主要セグメントに分類されます。アジア太平洋地域は、半導体製造の中心地であり、技術革新の最前線に位置するため、EDA市場の成長において重要な役割を果たしています。

アジア太平洋電子設計自動化市場のドライバー、制約、課題、および機会 - 主要な成長要因と障壁

アジア太平洋EDA市場の主要な成長ドライバーには、消費者向け電子機器の需要増加、5G技術の普及、電気自動車の開発加速、IoTデバイスの拡大があります。これらの要因は、より高度で複雑な半導体設計を必要とし、EDAツールの需要を押し上げています。一方、制約要因としては、EDAソフトウェアの高コスト、技術的な複雑さ、熟練した人材の不足が挙げられます。課題には、急速に変化する技術環境への適応と、国際的な貿易規制への対応が含まれます。機会としては、AIと機械学習の統合、クラウドベースのEDAソリューションの拡大、新興市場への進出が挙げられます。

アジア太平洋電子設計自動化市場の成長トレンド - 現在および新興のトレンド

現在の主要な成長トレンドとして、AIと機械学習のEDAへの統合が挙げられます。これにより、設計プロセスの自動化と最適化が進み、開発期間の短縮とコスト削減が実現しています。クラウドベースのEDAソリューションの採用も急速に拡大しており、協調的な設計とスケーラブルなコンピューティングリソースを提供しています。さらに、3D IC設計、高度なパッケージング技術、量子コンピューティングの台頭も市場に影響を与えています。新興トレンドとしては、エッジコンピューティングデバイスの増加、持続可能な設計プラクティスの採用、オープンソースEDAツールの開発が注目されています。

COVID-19のアジア太平洋電子設計自動化市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、アジア太平洋EDA市場に複雑な影響を与えました。初期段階では、サプライチェーンの混乱と経済活動の停滞により、市場成長が一時的に鈍化しました。しかし、リモートワークの普及とデジタル変革の加速により、EDAツールの需要は予想以上に回復しました。特に、医療機器、通信インフラ、データセンターの需要増加が市場を牽引しました。パンデミックは、クラウドベースのEDAソリューションと仮想協調設計の重要性を浮き彫りにし、市場のデジタル化を加速させました。回復軌道は強固で、2021年以降、市場はV字回復を遂げています。

アジア太平洋電子設計自動化市場の競争環境 - 主要な競合他社と市場の統合

アジア太平洋EDA市場の競争環境は、Synopsys、Cadence Design Systems、Mentor Graphics(現在はSiemens傘下)などのグローバルプレーヤーが主導しています。これらの企業は、包括的な製品ポートフォリオと強力なR&D能力で市場を支配しています。地域的なプレーヤーとしては、Zuken、Aldec、Labcenter Electronicsなどが特定のセグメントで存在感を示しています。市場統合の傾向は続いており、大手企業による戦略的買収とパートナーシップが増加しています。競争の激化は、製品革新、価格戦略、顧客サービスの向上を促しています。

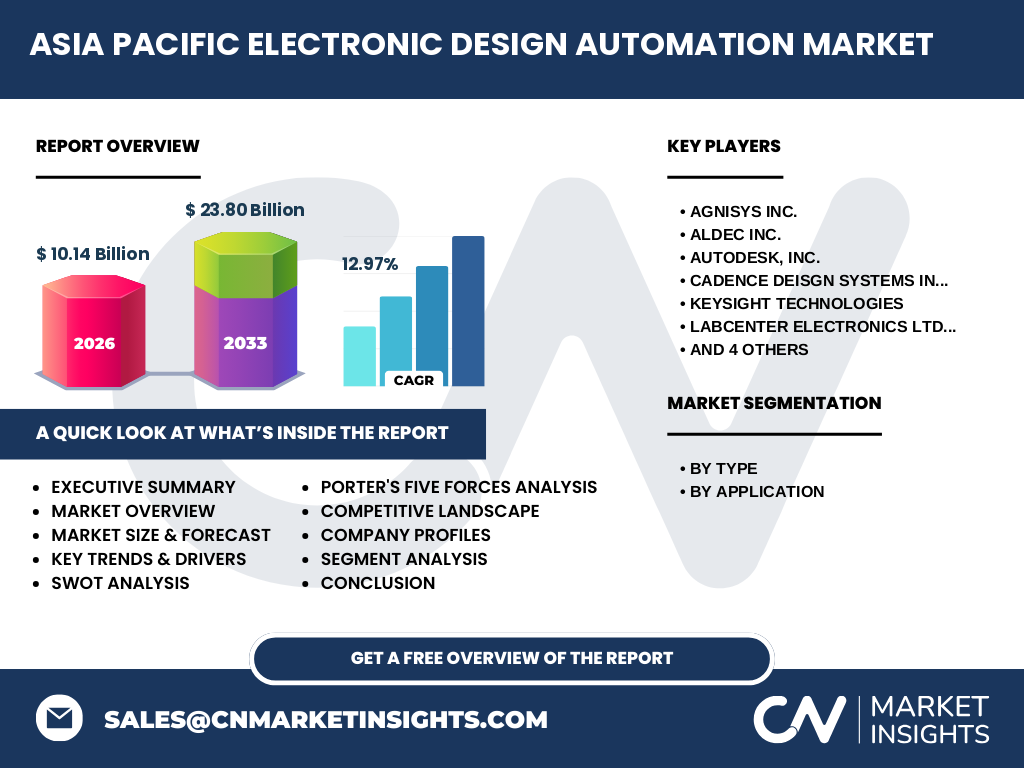

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

アジア太平洋EDA市場は、2026年に10.14億ドル、2027年から2033年にかけて23.80億ドルに達すると予測され、CAGRは12.97%です。この成長は、技術革新、消費者需要の拡大、産業のデジタル化によって推進されています。CAE、SIP、IC物理設計と検証、PCBとMCMの4つの主要セグメントは、それぞれ異なる成長軌道を示しています。アプリケーション別では、消費者向け電子機器と通信セグメントが市場をリードしています。主要プレーヤーは、製品革新と戦略的提携を通じて競争優位を維持しています。

アジア太平洋電子設計自動化市場の予測 - 2025-2032年の予測

アジア太平洋EDA市場は、2025年から2032年にかけて堅調な成長を維持すると予測されています。CAGR12.97%で成長し、2032年には23.80億ドルに達すると見込まれています。この成長は、5Gの普及、AIの統合、自動車の電動化、IoTデバイスの拡大によって支えられています。地域別では、中国、日本、韓国、台湾が主要な市場であり、インドと東南アジア諸国も急速に成長しています。市場は、技術革新と新興アプリケーションの採用によってさらに多様化すると予想されます。

アジア太平洋電子設計自動化市場の規模とシェア - セグメンテーション別の内訳

アジア太平洋EDA市場は、業界別とアプリケーション別の2つの主要なセグメンテーションに分類されます。業界別では、CAEセグメントが市場の大部分を占めており、次いでIC物理設計と検証、SIP、PCBとMCMの順です。アプリケーション別では、消費者向け電子機器セグメントが最大の市場シェアを占め、次いで通信、自動車、産業、航空宇宙・防衛の順です。各セグメントの成長率は異なり、AIと機械学習の統合によりCAEセグメントが最も急速に成長すると予測されています。

グローバルアジア太平洋電子設計自動化市場の規模とシェア - 地域別の分布

アジア太平洋EDA市場は、グローバル市場の重要な構成要素であり、地域別の分布は多様です。中国は最大の市場であり、次いで日本、韓国、台湾、インドの順です。中国の市場シェアは、半導体製造の大規模な能力と政府の支援政策によって支えられています。日本と韓国は、技術革新と主要な半導体企業の存在により、重要な市場です。台湾は、TSMCなどのファウンドリ企業の本拠地として、重要な役割を果たしています。インドと東南アジア諸国は、急速な経済成長とデジタル化の進展により、市場シェアを拡大しています。

アジア太平洋電子設計自動化市場の地域分析 - 詳細な地域別市場パフォーマンス

アジア太平洋地域のEDA市場は、国ごとに異なるパフォーマンスを示しています。中国は、政府の半導体自給自足政策と大規模な製造能力により、最大の市場です。日本は、技術革新と自動車産業の強さにより、重要な市場です。韓国は、サムスンやSKハイニックスなどの主要な半導体企業の存在により、市場をリードしています。台湾は、ファウンドリサービスの世界的リーダーであるTSMCの本拠地として、不可欠な市場です。インドは、IT産業の成長と政府の「Make in India」イニシアチブにより、急速に成長しています。東南アジア諸国は、製造拠点の多様化により、市場シェアを拡大しています。

アジア太平洋電子設計自動化市場の主要企業プロファイル - 業界プレーヤーと戦略

アジア太平洋EDA市場の主要プレーヤーには、Synopsys、Cadence Design Systems、Mentor Graphics(Siemens)、Keysight Technologies、Zukenなどが含まれます。これらの企業は、包括的な製品ポートフォリオと強力なR&D能力で市場を支配しています。SynopsysとCadenceは、CAEとIC物理設計でリーダー的存在です。Zukenは、PCBとMCMセグメントで強みを持っています。これらの企業は、AIの統合、クラウドベースのソリューション、戦略的提携を通じて競争優位を維持しています。新興プレーヤーとしては、AgnisysやAldecなどが特定のニッチ市場で存在感を示しています。

アジア太平洋電子設計自動化市場のポーターのファイブフォース分析 - 競争力のある力の評価

アジア太平洋EDA市場のポーターのファイブフォース分析は、競争環境を包括的に評価します。新規参入者の脅威は、高い参入障壁と技術的な複雑さにより中程度です。サプライヤーの交渉力は、EDAツールの専門性により高いです。バイヤーの交渉力は、大手半導体企業の存在により中程度です。代替品の脅威は、EDAツールの独自性により低いです。競争の激しさは、主要プレーヤー間の競争により高いです。全体として、市場は競争が激しいものの、成長の機会が豊富です。

アジア太平洋電子設計自動化市場のSWOT分析 - 強み、弱み、機会、脅威

アジア太平洋EDA市場のSWOT分析は、市場の内部的および外部的要因を評価します。強みには、技術革新、主要な半導体企業の存在、政府の支援政策が含まれます。弱みには、EDAツールの高コスト、熟練した人材の不足、技術的な複雑さがあります。機会には、AIと機械学習の統合、クラウドベースのソリューション、新興市場への進出が含まれます。脅威には、国際的な貿易規制、サプライチェーンの混乱、競争の激化があります。全体として、市場は成長の大きな可能性を秘めています。

アジア太平洋電子設計自動化市場のバリューチェーン分析 - 業界構造と価値の流れ

アジア太平洋EDA市場のバリューチェーンは、複数のステージで構成されています。最初のステージは、R&Dと製品開発で、主要プレーヤーが革新的なソリューションを開発しています。次のステージは、製造と配布で、企業が製品を市場に提供しています。その後、販売とマーケティングが行われ、顧客に製品が届けられます。最後に、アフターサービスとサポートが提供され、顧客満足度が確保されます。各ステージは、市場の成長と競争力に貢献しています。

アジア太平洋電子設計自動化市場における主要な投資インサイト - 戦略的な投資推奨

アジア太平洋EDA市場における主要な投資インサイトは、成長の機会を特定し、戦略的な投資を推奨します。投資家は、AIと機械学習の統合、クラウドベースのソリューション、新興市場への進出に注目すべきです。CAEとIC物理設計セグメントは、高い成長率を示すと予測されています。消費者向け電子機器と通信アプリケーションも、大きな投資機会を提供しています。地域別では、中国、日本、韓国、インドが主要な投資先です。投資家は、技術革新と市場トレンドを密接に監視する必要があります。

アジア太平洋電子設計自動化市場の結論 - 要約と主要なポイント

アジア太平洋EDA市場は、2026年に10.14億ドル、2027年から2033年にかけて23.80億ドルに達すると予測され、CAGRは12.97%です。この成長は、技術革新、消費者需要の拡大、産業のデジタル化によって推進されています。CAE、SIP、IC物理設計と検証、PCBとMCMの4つの主要セグメントは、それぞれ異なる成長軌道を示しています。アプリケーション別では、消費者向け電子機器と通信セグメントが市場をリードしています。主要プレーヤーは、製品革新と戦略的提携を通じて競争優位を維持しています。市場は、AIの統合、クラウドベースのソリューション、新興市場への進出によってさらなる成長が期待されています。

調査方法論 - この調査の実施方法

アジア太平洋EDA市場の調査方法論は、包括的な一次調査と二次調査に基づいています。一次調査には、業界専門家、主要プレーヤー、ステークホルダーへのインタビューが含まれます。二次調査には、企業レポート、業界出版物、政府データ、市場データベースの分析が含まれます。データは、三角測量法を用いて検証され、精度と信頼性が確保されています。市場規模と予測は、ボトムアップとトップダウンのアプローチを用いて算出されています。調査は、市場トレンド、競争環境、成長ドライバー、制約要因、機会を包括的にカバーしています。

調査範囲 - カバレッジと制限

アジア太平洋EDA市場の調査範囲は、2026年から2033年までの市場規模、成長率、セグメンテーション、地域分析、競争環境、主要プレーヤーをカバーしています。調査は、業界別(CAE、SIP、IC物理設計と検証、PCBとMCM)とアプリケーション別(航空宇宙・防衛、消費者向け電子機器、通信、自動車、産業)のセグメンテーションを詳細に分析しています。地域分析は、中国、日本、韓国、台湾、インド、東南アジア諸国をカバーしています。調査の制限には、データの可用性と市場の動的な性質が含まれます。調査は、市場の包括的な理解を提供することを目的としています。

主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品ローンチ、パートナーシップ、戦略的展開

アジア太平洋EDA市場の主要企業には、Synopsys、Cadence Design Systems、Mentor Graphics(Siemens)、Keysight Technologies、Zuken、Agnisys、Aldec、Autodesk、Labcenter Electronics、Silvacoが含まれます。これらの企業は、製品革新と戦略的展開を通じて市場をリードしています。SynopsysとCadenceは、AIの統合とクラウドベースのソリューションに注力しています。Zukenは、PCBとMCMセグメントで新製品を発表しています。AgnisysとAldecは、特定のニッチ市場でパートナーシップを拡大しています。AutodeskとLabcenter Electronicsは、ユーザー体験の向上に取り組んでいます。Silvacoは、半導体IPの開発に注力しています。これらの企業は、市場の成長と競争力を牽引しています。