欧州電子設計自動化市場の概要 - 定義、範囲、重要性

欧州電子設計自動化(EDA)市場は、半導体チップや電子システムの設計・検証に使用されるソフトウェア、ハードウェア、サービスを含む重要な業界セグメントです。この市場は、電子機器の複雑化と微細化に伴い、設計プロセスの効率化と精度向上を実現するための技術革新を推進しています。欧州地域では、航空宇宙・防衛、自動車、通信、消費者向け電子機器などの主要産業が、高度なEDAソリューションを必要としており、市場の成長を支えています。

欧州電子設計自動化市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

欧州EDA市場の主要な成長ドライバーには、5G技術の普及、電気自動車の開発加速、IoTデバイスの増加があります。一方、制約要因としては、ソフトウェアライセンスの高コストと技術者の人材不足が挙げられます。課題としては、複雑化する設計要件への対応と短納期化へのプレッシャーが存在します。機会としては、AIを活用した設計自動化や、持続可能な電子機器設計への需要増加が市場拡大を促進する可能性があります。

欧州電子設計自動化市場の成長トレンド - 現在および新興のトレンド

現在の成長トレンドとして、クラウドベースのEDAソリューションの採用拡大と、機械学習を活用した設計最適化が挙げられます。新興トレンドとしては、量子コンピューティングを活用したシミュレーション技術の開発と、3D IC設計の需要増加が市場を牽引しています。また、欧州では特に環境規制への対応として、省電力設計技術への注目が高まっています。

COVID-19の欧州電子設計自動化市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、欧州EDA市場に二面的な影響を与えました。短期的には、サプライチェーンの混乱と設計プロジェクトの遅延が発生しましたが、長期的にはリモートワークの普及によりクラウドベースEDAソリューションの需要が急増しました。市場は2021年以降、回復軌道に乗り、デジタル変革の加速により成長を維持しています。

欧州電子設計自動化市場の競争環境 - 主要な競合他社と市場統合

欧州EDA市場は、Cadence Design Systems、Synopsys、Mentor Graphicsなどのグローバル大手企業が主導しています。市場統合の傾向が強まり、2020年以降、主要プレーヤー間での買収・合併が活発化しています。地域の中小企業は、ニッチな技術分野での専門性を活かして競争しています。

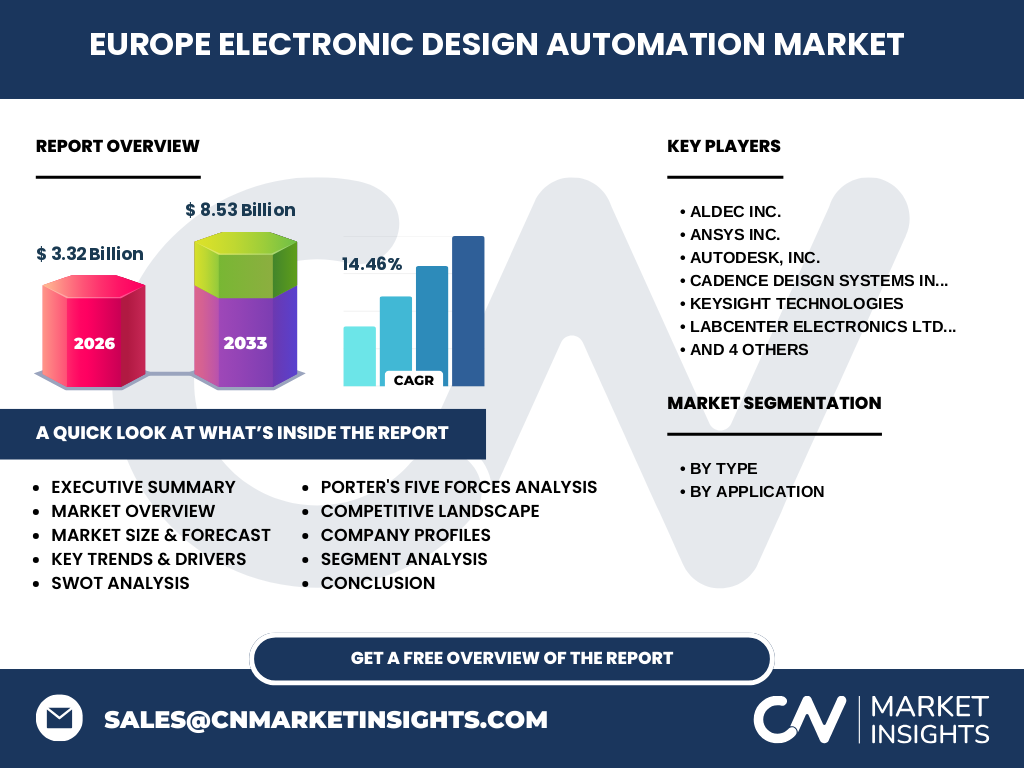

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

欧州EDA市場は、2026年に33.2億ドルに達し、2027年から2033年にかけて年平均成長率14.46%で成長し、2033年には85.3億ドルに達すると予測されています。タイプ別では、CAE(コンピュータ支援工学)とIC物理設計と検証が主要セグメントを占めています。アプリケーション別では、航空宇宙・防衛と自動車産業が最も高い成長率を示しています。

欧州電子設計自動化市場の予測 - 2025-2032年の予測

2025年から2032年にかけて、欧州EDA市場は安定的な成長を維持し、特に2027年から2030年にかけて加速すると予測されます。主要な成長要因として、5Gインフラの拡大と電気自動車の普及が挙げられます。市場はタイプ別ではSIP(シリコン・インテリジェント・プロパティ)セグメントの成長が顕著で、アプリケーション別では産業用電子機器の需要増加が市場を牽引します。

欧州電子設計自動化市場の規模とシェア - セグメント別内訳

タイプ別では、CAEセグメントが市場全体の約35%を占め、次いでIC物理設計と検証が28%を占めています。SIPセグメントは2027年までに最も高い成長率を示すと予測されます。アプリケーション別では、航空宇宙・防衛が最大の市場シェアを占め、次いで消費者向け電子機器と自動車産業が続きます。PCBとMCM(マルチチップモジュール)セグメントは、産業用アプリケーションで需要が増加しています。

グローバル欧州電子設計自動化市場の規模とシェア - 地域別分布

欧州EDA市場は、ドイツ、フランス、英国、イタリア、スペインの主要国で構成されています。ドイツは自動車産業の強さから最大の市場シェアを占め、次いでフランスの航空宇宙産業が市場を牽引しています。北欧諸国では、再生可能エネルギー関連の電子機器設計需要が増加しており、南欧諸国では産業用自動化の需要が市場成長を支えています。

欧州電子設計自動化市場の地域分析 - 詳細な地域市場のパフォーマンス

ドイツ市場は、自動車電子機器と産業用制御システムの需要により、2026年までに最も高い成長率を示すと予測されます。フランスでは航空宇宙・防衛産業のEDA需要が市場を牽引し、英国では5G技術の開発が市場成長を支えています。イタリアとスペインでは、産業用ロボットと自動化システムの設計需要が増加しています。

欧州電子設計自動化市場の主要企業プロファイル - 業界プレーヤーと戦略

主要企業には、Cadence Design Systems、Synopsys、Mentor Graphics、Keysight Technologiesが含まれます。これらの企業は、クラウドベースEDAソリューションの開発とAI技術の統合に注力しています。Aldec Inc.とZuken Inc.は、航空宇宙・防衛分野での専門性を活かして市場シェアを拡大しています。Ansys Inc.は、シミュレーション技術の強化により競争力を維持しています。

欧州電子設計自動化市場のポーターの5つの力分析 - 競争力の評価

新規参入者の脅威は、高い技術障壁と資本要件により中程度です。供給者の交渉力は、主要なEDAソフトウェアプロバイダーが限られているため高いです。需要者の交渉力は、大手半導体メーカーの存在により中程度です。代替品の脅威は、独自技術の開発により低いです。業界内の競争は、主要プレーヤー間の技術競争により非常に激しいです。

欧州電子設計自動化市場のSWOT分析 - 強み、弱み、機会、脅威

強み:技術革新の進展と主要産業からの安定した需要。弱み:高コストと技術者の人材不足。機会:AI技術の統合とクラウドベースソリューションの拡大。脅威:グローバルなサプライチェーンの混乱と地政学的リスク。

欧州電子設計自動化市場のバリューチェーン分析 - 業界構造と価値の流れ

バリューチェーンは、ソフトウェア開発、ハードウェア製造、サービス提供の3つの主要セグメントで構成されています。ソフトウェア開発では、設計ツールとシミュレーション技術が中心であり、ハードウェア製造では、高性能コンピューティングインフラが重要です。サービス提供では、技術サポートとコンサルティングが市場成長を支えています。

欧州電子設計自動化市場における主要な投資インサイト - 戦略的投資勧告

投資家は、AIを活用した設計自動化技術とクラウドベースEDAソリューションに注目すべきです。特に、5Gインフラ開発と電気自動車技術に関連する企業への投資が推奨されます。また、持続可能な電子機器設計技術への投資も長期的な成長が期待されます。

欧州電子設計自動化市場の結論 - まとめと主要なポイント

欧州EDA市場は、技術革新と主要産業の需要により安定的な成長を維持しています。2033年までに85.3億ドルに達すると予測され、特にAI技術の統合とクラウドベースソリューションの拡大が市場成長を牽引します。投資家は、技術革新と持続可能な設計技術に注目すべきです。

調査方法 - 調査の実施方法

本調査は、一次調査(業界専門家へのインタビュー)と二次調査(企業レポート、業界データベース、学術文献)を組み合わせて実施しました。データは三角測量法により検証され、市場規模と成長率はボトムアップアプローチにより算出されました。

調査範囲 - カバレッジと制限

本調査は、2026年から2033年までの欧州EDA市場をカバーしています。タイプ別、アプリケーション別、地域別の分析を含みます。制限として、COVID-19パンデミックの長期的な影響と地政学的リスクの不確実性が挙げられます。

欧州電子設計自動化市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品ローンチ、提携、戦略的展開

主要企業の最近の動向として、Cadence Design Systemsは2023年にAIを活用した設計自動化プラットフォームを発表しました。Synopsysは、5G技術向けの新シミュレーションツールをローンチしました。Mentor Graphicsは、欧州の航空宇宙企業との提携を拡大しています。Ansys Inc.は、持続可能な設計技術の開発に注力しています。これらの動向は、市場の技術革新と競争力強化を示しています。