航空試験装置市場 Overview - 定義、範囲、および重要性

航空試験装置市場は、航空機の安全性、性能、信頼性を確保するために不可欠な装置の製造、供給、保守に関連する業界セグメントを指します。この市場には、航空機の各種システム(電気/電子、油圧、エンジン、空気圧)をテストするための装置が含まれます。市場の範囲は、商用航空機と軍用航空機の両方をカバーし、有人機と無人機の両方に対応する試験装置を含みます。この市場の重要性は、航空機の安全性と性能基準を維持するための重要な役割を果たしている点にあります。航空機の複雑化と規制要件の厳格化に伴い、高品質な試験装置への需要が増加しており、この市場は航空業界全体の安全性と効率性に直接的な影響を与えています。

航空試験装置市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

航空試験装置市場の主要な成長要因には、航空機の生産台数の増加、航空機の近代化とアップグレードの需要、厳格化する安全規制、無人航空機(UAV)市場の拡大などが挙げられます。また、航空機の複雑化に伴う高度な試験装置の必要性も市場成長を促進しています。一方、市場の制約要因としては、航空機業界の景気変動、試験装置の高コスト、技術の急速な進化による装置の陳腐化リスクなどが考えられます。課題としては、技術革新への対応、国際規格への適合、サプライチェーンの安定性などが挙げられます。機会としては、新興市場への進出、AIやIoTを活用したスマート試験装置の開発、メンテナンス・リペア・オーバーホール(MRO)サービスの拡大などが考えられます。

航空試験装置市場 Growth Trends - 現在および新興のトレンド

航空試験装置市場の現在のトレンドとしては、デジタル化と自動化の進展が挙げられます。AIや機械学習を活用した予知保全機能の組み込み、リアルタイムデータ分析の導入、クラウドベースの試験データ管理システムの普及などが進んでいます。また、モジュール化と汎用性の高い試験装置への需要が高まっており、複数の航空機タイプに対応できる柔軟性が求められています。新興のトレンドとしては、5G技術を活用した高速データ伝送、バーチャルリアリティ(VR)を利用した遠隔試験・トレーニング、環境に配慮した省エネルギー試験装置の開発などが挙げられます。さらに、電動航空機やハイブリッド航空機の増加に伴い、これらの新技術に対応した専門的な試験装置の需要も増加しています。

COVID-19 Impact on the 航空試験装置市場 - パンデミックの影響と回復軌道

COVID-19パンデミックは航空試験装置市場に大きな影響を与えました。航空旅行需要の急激な減少に伴い、航空機の生産と運航が大幅に減少し、試験装置の需要も一時的に低下しました。多くの航空会社や航空機メーカーが財政的な圧力に直面し、新規導入やアップグレード計画が延期またはキャンセルされる事態となりました。しかし、市場は回復力を示しており、ワクチン接種の進展とともに航空需要が回復しつつあります。特に貨物需要の増加と旅客需要の緩やかな回復により、市場は回復軌道に乗りつつあります。また、パンデミックはデジタル化とリモートワークの加速を促し、遠隔試験やバーチャルトレーニングの需要を高めました。市場は2023年以降、緩やかではありますが確実な成長を遂げると予測されています。

航空試験装置市場 Competitive Landscape - 主要な競合他社と市場の統合

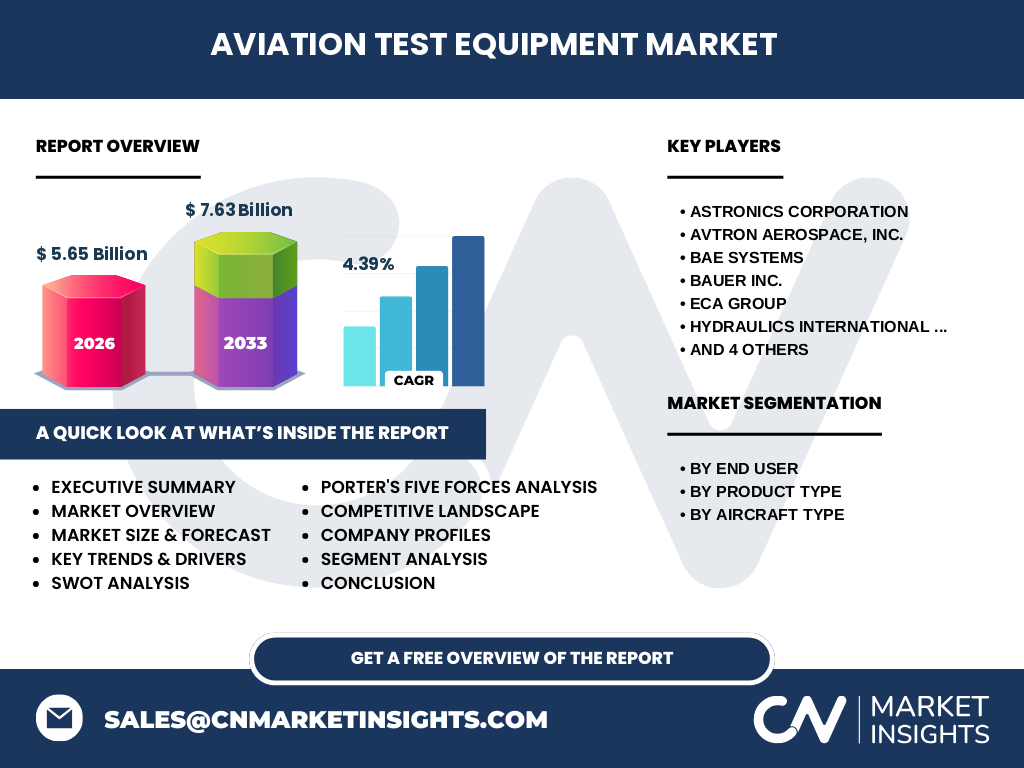

航空試験装置市場の競争環境は、いくつかの大手企業が市場をリードする形で形成されています。主要な競合他社には、Astronics Corporation、Avtron Aerospace, Inc.、BAE Systems、Bauer Inc.、ECA Group、Hydraulics International Inc.、Lockheed Martin Corporation、TEST-FUCHS GmbH、Teradyne Inc.、Testek Inc.などが含まれます。これらの企業は、技術革新、製品の多様化、戦略的提携を通じて市場での地位を強化しています。市場の統合傾向としては、大手企業による中小企業の買収や合併が見られ、技術ポートフォリオの拡充と市場シェアの拡大を図っています。また、企業間の協業による共同開発プロジェクトも増加しており、特に軍事分野や新興技術分野での提携が目立ちます。競争の激化に伴い、製品の品質向上、コスト効率化、カスタマイズ能力の強化が重要な差別化要因となっています。

Executive Summary - 航空試験装置市場の概要と主要な調査結果

航空試験装置市場は、航空業界の安全性と性能基準を確保するための重要な役割を果たしており、2026年には56億5,000万ドルの市場規模に達すると予測されています。市場は2027年から2033年にかけて年平均成長率(CAGR)4.39%で成長し、2033年には76億3,000万ドルに達すると見込まれています。市場はエンドユーザー別(商用、軍事)、製品タイプ別(電気/電子試験装置、油圧試験装置、エンジン試験装置、空気圧試験装置)、航空機タイプ別(有人、無人)に細分化されています。主要な成長要因としては、航空機生産の増加、安全規制の厳格化、無人航空機市場の拡大が挙げられます。競争環境は大手企業が主導しており、技術革新と戦略的提携が市場動向を左右しています。COVID-19の影響から回復しつつある市場は、デジタル化と自動化の進展に伴い、新たな成長機会を迎えています。

航空試験装置市場 Forecast - 2025-2032年の予測

航空試験装置市場は、2025年から2032年にかけて安定した成長を遂げると予測されています。2025年の市場規模は約60億ドルに達し、2032年には70億ドルを超える見込みです。この成長は、航空機の生産台数の増加、航空機の近代化需要、無人航空機(UAV)の商用化の進展によって支えられています。特に、電気/電子試験装置セグメントは、航空機の電化とデジタル化の進展に伴い、最も高い成長率を示すと予想されています。地域別では、北米とヨーロッパが引き続き主要市場を維持する一方、アジア太平洋地域は最も高い成長率を示すと予測されています。これは、中国、インド、日本などの国々での航空機生産の拡大と航空需要の増加によるものです。市場は技術革新と規制要件の変化に適応しながら、持続可能な成長を遂げると見込まれています。

航空試験装置市場 Size and Share by Segmentation - {segmentData}による市場規模とシェア

航空試験装置市場は、エンドユーザー別、製品タイプ別、航空機タイプ別の3つの主要なセグメントに分類されます。エンドユーザー別では、商用セグメントが市場の過半数を占めており、これは商用航空機の生産台数と運航機数の多さによるものです。軍事セグメントも重要なシェアを占めており、国防費の増加と軍用機の近代化需要によって支えられています。製品タイプ別では、電気/電子試験装置が最大のシェアを占めており、航空機の電化とデジタル化の進展に伴い、この傾向は今後も続くと予想されます。エンジン試験装置と油圧試験装置も重要なシェアを維持しており、航空機の安全性と性能を確保するために不可欠です。航空機タイプ別では、有人機セグメントが現在の主流ですが、無人機セグメントは最も高い成長率を示すと予測されています。これは、無人航空機の商用化と軍事利用の拡大によるものです。

Global 航空試験装置市場 Size and Share by Region - 地域別の市場分布

航空試験装置市場は、地域によって大きく異なる特徴を持っています。北米地域は、大手航空機メーカーの存在と厳格な安全規制により、最大の市場シェアを占めています。特に、米国は航空機生産と軍事支出の両面で市場を牽引しており、技術革新の中心地でもあります。ヨーロッパ地域も重要な市場であり、エアバスなどの主要航空機メーカーと厳格なEU規制が市場を支えています。アジア太平洋地域は、最も高い成長率を示すと予測されており、中国、インド、日本などの国々での航空需要の増加と航空機生産の拡大が成長を促進しています。中東・アフリカ地域とラテンアメリカ地域は、比較的小規模な市場ですが、インフラ整備と航空需要の増加に伴い、着実な成長が見込まれています。地域別の市場分布は、経済発展度、航空政策、航空機保有台数などの要因によって大きく影響を受けています。

Regional Analysis of the 航空試験装置市場 - 地域別市場の詳細な分析

地域別の市場分析によると、北米地域は航空試験装置市場で最も成熟しており、技術革新と高い安全基準が特徴です。米国はボーイングや主要な試験装置メーカーの本拠地であり、軍事支出の増加も市場を支えています。ヨーロッパ地域は、エアバスの存在とEUの厳格な航空規制により、安定した市場を形成しています。ドイツ、フランス、英国は特に重要な市場であり、技術革新と環境規制への対応が求められています。アジア太平洋地域は最もダイナミックな成長を遂げており、中国の航空機生産の拡大とインドの航空需要の増加が市場を牽引しています。この地域では、コスト競争力と現地生産の拡大が重要なトレンドとなっています。中東地域は、ドバイやアブダビなどのハブ空港を中心に、近代的な航空インフラへの投資が進んでおり、市場拡大の機会を提供しています。ラテンアメリカ地域は、ブラジルを中心に航空需要の回復が見込まれ、市場成長の可能性を秘めています。

Leading Company Profiles in the 航空試験装置市場 - 業界プレーヤーと戦略

航空試験装置市場の主要企業は、技術革新、製品の多様化、戦略的提携を通じて市場での地位を強化しています。Astronics Corporationは、航空宇宙産業向けの高度な試験装置と電気システムで知られており、デジタル化と自動化に注力しています。Avtron Aerospace, Inc.は、幅広い試験装置の製品ラインナップとカスタマイズ能力で市場をリードしており、特に商用航空機セグメントで強みを持っています。BAE Systemsは、軍事分野での豊富な経験と先進的な試験技術で知られており、防衛省との長期契約を維持しています。Bauer Inc.は、油圧試験装置の専門メーカーとして高い評価を受けており、品質と信頼性に定評があります。ECA Groupは、無人航空機(UAV)向けの試験装置で市場をリードしており、革新的な技術で差別化を図っています。Hydraulics International Inc.は、油圧システムの試験装置で高いシェアを維持しており、軍事分野での実績が豊富です。Lockheed Martin Corporationは、航空宇宙・防衛分野の大手企業として、統合試験ソリューションを提供しています。TEST-FUCHS GmbHは、ドイツの精密試験装置メーカーとして高品質な製品で知られています。Teradyne Inc.は、半導体試験装置の技術を航空宇宙分野に応用しており、自動化とデジタル化に注力しています。Testek Inc.は、航空機システムの総合的な試験ソリューションを提供しており、顧客の多様なニーズに対応しています。

Porter's Five Forces Analysis of the 航空試験装置市場 - 競争力分析

航空試験装置市場の競争力分析によると、新規参入の脅威は中程度です。市場への参入には、高度な技術力、大規模な資金投資、航空規制への深い理解が必要であり、参入障壁は比較的高いです。しかし、技術の進化と市場の成長に伴い、新規参入の機会も存在します。買い手の交渉力は比較的高く、航空機メーカーや航空会社は大規模な購入者であり、価格交渉力を持っています。また、品質と信頼性に対する要求が厳しいため、買い手は選択肢を慎重に評価します。供給者の交渉力は中程度であり、特殊な部品や技術を提供する供給者は一定の交渉力を持っていますが、市場の大手企業はサプライチェーンを多様化することでこのリスクを軽減しています。代替品の脅威は低く、航空機の安全性と性能を確保するためには専門的な試験装置が不可欠であり、代替手段は限られています。競争の激しさは高く、主要企業間の技術競争と価格競争が激化しており、差別化とイノベーションが重要な成功要因となっています。

SWOT Analysis of the 航空試験装置市場 - 強み、弱み、機会、脅威

航空試験装置市場のSWOT分析によると、強みとしては、航空業界における試験装置の不可欠性、技術革新の進展、主要企業の強固な市場地位などが挙げられます。市場は航空機の安全性と性能基準を確保するために不可欠であり、需要は安定的です。技術革新により、より高度で効率的な試験装置が開発されており、市場の成長を支えています。主要企業は豊富な経験と技術力を持ち、顧客との長期的な関係を構築しています。弱みとしては、高い開発コスト、技術の陳腐化リスク、サプライチェーンの脆弱性などが考えられます。試験装置の開発には多額の投資が必要であり、技術の急速な進化により装置が陳腐化するリスクがあります。機会としては、無人航空機市場の拡大、新興市場への進出、デジタル化と自動化の進展などが挙げられます。市場は新技術の導入と新たな顧客層の開拓によって成長する可能性があります。脅威としては、航空業界の景気変動、厳格化する規制、競争の激化などが考えられます。市場は外部環境の変化に敏感であり、競合他社との差別化が重要です。

航空試験装置市場 Value Chain Analysis - 業界構造と価値の流れ

航空試験装置市場のバリューチェーンは、複数の段階から構成されています。まず、原材料供給者が高品質な電子部品、油圧部品、機械部品などを提供します。次に、装置メーカーがこれらの部品を組み合わせて試験装置を製造し、設計、開発、生産の各段階を経て製品を完成させます。製造工程では、品質管理と規格適合性の確認が重要なプロセスとなります。完成した試験装置は、販売代理店や直接顧客(航空機メーカー、航空会社、軍事組織)に販売されます。販売後は、メンテナンス・リペア・オーバーホール(MRO)サービスが提供され、装置の長期的な性能と信頼性が確保されます。バリューチェーン全体を通じて、技術サポートとトレーニングサービスが重要な付加価値を提供しています。市場のバリューチェーンは、技術革新と顧客ニーズの変化に応じて常に進化しており、デジタル化と自動化の進展により、新たな価値創造の機会が生まれています。

Key Investment Insights in the 航空試験装置市場 - 戦略的投資の推奨事項

航空試験装置市場への戦略的投資を検討する際の重要な洞察として、以下の点が挙げられます。まず、デジタル化と自動化技術への投資が不可欠です。AI、機械学習、IoTを活用したスマート試験装置の開発は、市場での差別化と競争力強化につながります。次に、無人航空機(UAV)市場への注力が重要です。UAVの商用化と軍事利用の拡大に伴い、専門的な試験装置の需要が急増しており、この分野への投資は高いリターンをもたらす可能性があります。新興市場への進出も戦略的な選択肢です。アジア太平洋地域を中心に、航空需要の増加と航空機生産の拡大が見込まれており、現地生産と現地パートナーシップの構築が成功の鍵となります。さらに、環境に配慮した省エネルギー試験装置の開発への投資も重要です。航空業界の環境規制の厳格化に伴い、持続可能な技術への需要が高まっています。最後に、MROサービスへの投資も検討すべきです。航空機の保有台数の増加に伴い、試験装置のメンテナンスとアップグレードの需要が拡大しており、サービス収益の安定化につながります。

航空試験装置市場 Conclusion - まとめと主要なポイント

航空試験装置市場は、航空業界の安全性と性能基準を確保するための重要な役割を果たしており、持続的な成長が見込まれています。2026年には56億5,000万ドルの市場規模に達し、2027年から2033年にかけて年平均成長率(CAGR)4.39%で成長し、2033年には76億3,000万ドルに達すると予測されています。市場はエンドユーザー別、製品タイプ別、航空機タイプ別に細分化されており、商用セグメントと電気/電子試験装置が主要なシェアを占めています。COVID-19の影響から回復しつつある市場は、デジタル化と自動化の進展、無人航空機市場の拡大、新興市場への進出などの成長要因によって支えられています。競争環境は大手企業が主導しており、技術革新と戦略的提携が市場動向を左右しています。投資家や市場参入を検討する企業にとって、技術革新への注力、新興市場への進出、持続可能な技術への投資が成功の鍵となります。

Research Methodology - 調査方法

本調査は、質的および量的な調査手法を組み合わせて実施されました。一次調査として、業界の専門家、航空機メーカー、試験装置メーカー、業界団体などへのインタビューを実施し、市場動向、技術動向、競争環境に関する詳細な情報を収集しました。二次調査として、業界レポート、企業の財務報告書、政府の統計データ、特許情報、学術論文などの公開情報を分析しました。市場規模と成長率の算出には、ボトムアップとトップダウンの両方のアプローチを用い、複数のデータソースをクロスチェックすることで精度を高めました。地域別の分析では、各国の航空政策、航空機保有台数、経済指標などを考慮し、地域ごとの市場特性を詳細に分析しました。競争環境の分析では、主要企業の製品ポートフォリオ、財務実績、戦略的提携、最近の動向などを総合的に評価しました。本調査の目的は、航空試験装置市場の現状と将来展望を包括的に把握し、市場参入や投資判断に役立つ情報を提供することです。

Research Scope - 調査範囲

本調査の範囲は、航空試験装置市場の包括的な分析をカバーしています。調査対象は、商用航空機と軍用航空機の両方で使用される試験装置であり、電気/電子試験装置、油圧試験装置、エンジン試験装置、空気圧試験装置を含みます。市場はエンドユーザー別(商用、軍事)、製品タイプ別、航空機タイプ別(有人、無人)に細分化されています。地域別の分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの5つの主要地域をカバーしています。調査期間は2020年を基準年とし、2025年から2032年までの予測期間を設定しています。本調査では、市場規模、成長率、市場シェア、競争環境、技術動向、規制環境、最近の動向など、市場の多面的な側面を分析しています。ただし、特定の国や地域における詳細な市場データ、個別企業の正確な市場シェア、今後の技術革新の詳細な予測などは、公開情報の制約により完全にはカバーできていない場合があります。

Key Companies and Recent Developments in the 航空試験装置市場 - 主要企業と最近の動向

航空試験装置市場の主要企業は、技術革新と戦略的提携を通じて市場での地位を強化しています。Astronics Corporationは、2023年にAIを活用した予知保全機能を搭載した次世代の電気試験装置を発表し、デジタル化の進展を加速させています。Avtron Aerospace, Inc.は、2022年に主要な航空機メーカーとの長期供給契約を締結し、商用航空機セグメントでのシェアを拡大しました。BAE Systemsは、2023年に軍事用の統合試験システムの新製品を発表し、防衛省からの評価を高めています。Bauer Inc.は、2022年に油圧試験装置の省エネルギーモデルを発売し、環境規制への対応を強化しています。ECA Groupは、2023年に無人航空機(UAV)向けの遠隔試験ソリューションを発表し、市場でのリーダーシップを確立しています。Hydraulics International Inc.は、2022年に米国防省との大規模な試験装置供給契約を獲得し、軍事分野での実績を拡大しています。Lockheed Martin Corporationは、2023年に宇宙航空機向けの試験装置の新技術を発表し、次世代市場への参入を果たしています。TEST-FUCHS GmbHは、2022年にヨーロッパの航空機メーカーとの戦略的提携を強化し、技術協力を深めています。Teradyne Inc.は、2023年に半導体試験技術を航空宇宙分野に応用した新製品を発表し、自動化の進展を牽引しています。Testek Inc.は、2022年にアジア太平洋地域での現地生産能力を拡大し、新興市場への対応を強化しています。これらの企業は、技術革新、製品の多様化、戦略的提携を通じて、航空試験装置市場の成長と発展に貢献しています。