米国医療画像機器サービス市場 Overview - Definition, scope, and significance

米国医療画像機器サービス市場は、医療画像機器の保守・修理、再生、技術トレーニング、撤去・移設、ソフトウェアアップグレードなどの包括的なサービスを提供する重要な市場セグメントです。この市場は、病院や診断センターなどのエンドユーザー、コンピュータ断層撮影(CT)、磁気共鳴画像(MRI)、超音波、X線などのモダリティ、オリジナル機器メーカー(OEM)や独立系サービス機関(ISO)などのサービスプロバイダーによって構成されています。医療画像技術の進化に伴い、これらの機器の最適な性能維持と長寿命化を実現するサービス需要が高まっており、医療の質と効率性向上に不可欠な役割を果たしています。

米国医療画像機器サービス市場 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

米国医療画像機器サービス市場の主要な成長要因には、高齢化社会の進行による医療需要の増加、先進医療画像技術の普及、医療費効率化の必要性があります。また、医療画像機器の複雑化に伴う専門的サービスの必要性も市場拡大を後押ししています。一方で、市場成長の障壁としては、サービスコストの高騰、熟練技術者の不足、規制の厳格化が挙げられます。これらの課題に対し、遠隔診断技術の導入やAIを活用した予知保全の実現など、新たなビジネスモデルの模索が進んでおり、市場拡大の機会となっています。

米国医療画像機器サービス市場 Growth Trends - Current and emerging trends shaping the market

米国医療画像機器サービス市場では、予知保全やリモートモニタリング技術の導入が進んでおり、機器の故障予測と予防保守を可能にするIoT(Internet of Things)の活用が顕著です。また、医療費抑制の観点から、高価な新規機器の購入に代わる再生システムの需要が増加しています。さらに、クラウドベースの画像管理システムやAIを活用した画像解析サービスの提供も拡大しており、医療のデジタル化と効率化を推進しています。これらのトレンドは、市場の持続的な成長とサービスの高度化を促進しています。

COVID-19 Impact on the 米国医療画像機器サービス市場 - Pandemic effects and recovery trajectory

COVID-19パンデミックは、米国医療画像機器サービス市場に大きな影響を与えました。当初は医療機関の受診控えや手術延期により、画像診断需要が一時的に減少し、サービス利用も落ち込みました。しかし、その後は感染拡大に伴う医療インフラの強化ニーズや、遠隔医療の普及により、遠隔診断やリモートメンテナンスサービスの需要が急増しました。現在は市場が回復傾向にあり、デジタル化と効率化を推進するサービスへの投資が加速しており、ポストコロナ時代の新たな市場構造が形成されつつあります。

米国医療画像機器サービス市場 Competitive Landscape - Major competitors and market consolidation

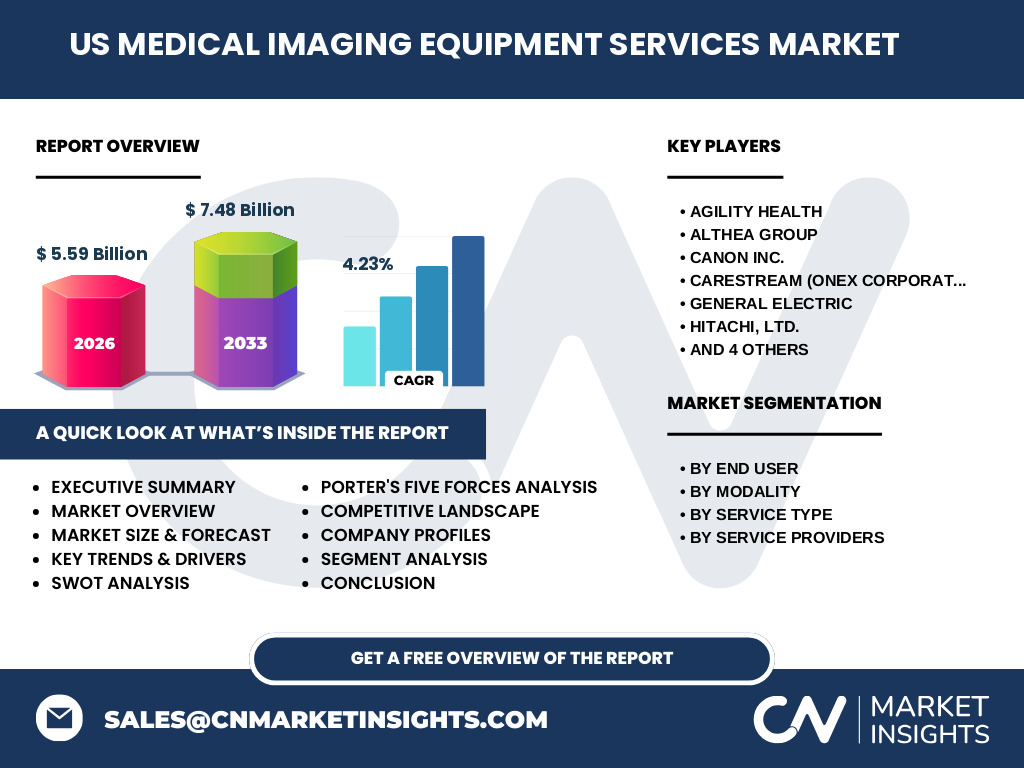

米国医療画像機器サービス市場は、GENERAL ELECTRIC、Siemens Healthineers AG、Koninklijke Philips N.V.、Canon Inc.などのグローバル大手メーカーと、Agility Health、Althea Group、Carestream(Onex Corporation)などの専門サービスプロバイダーが競合する競争の激しい市場です。市場は、M&Aや戦略的提携を通じた統合が進んでおり、サービスの幅と品質の向上を目指しています。また、オリジナル機器メーカー(OEM)と独立系サービス機関(ISO)の役割分担が明確化しつつあり、顧客のニーズに応じた多様なサービス提供が可能になっています。

Executive Summary - High-level overview and key findings about 米国医療画像機器サービス市場

米国医療画像機器サービス市場は、医療画像技術の進化と医療需要の増加に伴い、持続的な成長が見込まれる重要な市場です。2026年の市場規模は55.9億ドルに達し、2027年から2033年にかけてCAGR4.23%で成長し、2033年には74.8億ドルに拡大すると予測されています。病院や診断センターを中心に、CT、MRI、超音波、X線など多様なモダリティに対応したサービスが提供されており、機器修理・保守、再生システム、技術トレーニング、撤去・移設、ソフトウェアアップグレードなど、幅広いニーズに応えています。市場は技術革新とサービスの高度化により、今後も成長を続ける見込みです。

米国医療画像機器サービス市場 Forecast - Projections for 2025-2032 period

米国医療画像機器サービス市場は、2025年から2032年にかけて安定した成長が見込まれます。2026年の市場規模は55.9億ドルと予測され、その後2027年から2033年にかけてCAGR4.23%で成長し、2033年には74.8億ドルに達すると見られています。この成長は、医療画像機器の高機能化と複雑化に伴う専門的サービス需要の増加、高齢化社会における医療需要の拡大、医療費効率化の推進などが主な要因です。また、デジタル化と遠隔医療の普及により、新たなサービスモデルが市場を牽引していくでしょう。

米国医療画像機器サービス市場 Size and Share by Segmentation - Breakdown by {segmentData}

米国医療画像機器サービス市場は、エンドユーザー別、モダリティ別、サービス種別、サービスプロバイダー別の4つの主要セグメントに分類されます。エンドユーザーでは、病院が最大のシェアを占め、次いで診断センターが続きます。モダリティ別では、コンピュータ断層撮影(CT)と磁気共鳴画像(MRI)が主要なサービス対象となっており、超音波とX線も重要な位置を占めています。サービス種別では、機器修理・保守と再生システムが中心的な需要を示し、技術トレーニング、撤去・移設、ソフトウェアアップグレードも市場を支えています。サービスプロバイダーでは、オリジナル機器メーカー(OEM)と独立系サービス機関(ISO)が競合し、それぞれの強みを活かしたサービス提供が行われています。

Global 米国医療画像機器サービス市場 Size and Share by Region - Geographic distribution

米国医療画像機器サービス市場は、北米地域、特に米国内で圧倒的なシェアを占めています。これは、米国が世界有数の医療先進国であり、高い医療インフラと技術レベルを有しているためです。市場は地域ごとに医療政策、保険制度、医療費の違いによって特徴づけられ、都市部では先進的なサービスが提供される一方、地方ではコスト効率の高いサービスが求められています。また、地域間の競争は激しく、各社が地域のニーズに応じたサービス展開を進めています。

Regional Analysis of the 米国医療画像機器サービス市場 - Detailed regional market performance

米国医療画像機器サービス市場は、地域によって多様な特徴を持っています。東海岸や西海岸の大都市圏では、先進医療技術の導入が進んでおり、高機能な画像診断機器に対応した専門的サービスの需要が高まっています。中西部や南部では、コスト効率を重視したサービスや、地方医療機関向けのサポートが重視されています。また、地域ごとの医療政策や保険制度の違いも市場に影響を与えており、各社は地域の特性に応じたサービス戦略を展開しています。特に、地方での遠隔診断やリモートメンテナンスサービスの拡大が期待されています。

Leading Company Profiles in the 米国医療画像機器サービス市場 - Industry players and strategies

米国医療画像機器サービス市場をリードする主要企業には、GENERAL ELECTRIC、Siemens Healthineers AG、Koninklijke Philips N.V.、Canon Inc.などのグローバル大手メーカーが含まれます。これらの企業は、自社製品の保守・修理サービスを中心に、包括的なソリューションを提供しています。Agility Health、Althea Group、Carestream(Onex Corporation)などの専門サービスプロバイダーも、独立系の立場を活かして多様なサービスを展開しています。各社は、技術革新とサービス品質の向上、顧客ニーズへの迅速な対応を戦略の柱としており、M&Aや提携を通じた市場拡大を図っています。

Porter's Five Forces Analysis of the 米国医療画像機器サービス市場 - Competitive forces assessment

米国医療画像機器サービス市場におけるポーターの5つの競争要因を分析すると、以下のような状況が見られます。新規参入の脅威は、高い技術力と顧客との長期的な関係が必要なため中程度です。供給者の交渉力は、主要部品の供給元が限られているため比較的高いです。需要者の交渉力は、大規模医療機関が複数のサービスプロバイダーと競争できるため高いです。代替品の脅威は、専門的なサービスが必要なため低いです。競争の激しさは、大手メーカーと独立系サービス機関の競合が激しいため非常に高いです。これらの要因が市場の構造と競争環境を形成しています。

SWOT Analysis of the 米国医療画像機器サービス市場 - Strengths, weaknesses, opportunities, threats

米国医療画像機器サービス市場のSWOT分析は以下の通りです。強み(Strengths)として、高い技術力と専門的サービスの提供、大手メーカーと独立系プロバイダーの多様な選択肢があります。弱み(Weaknesses)として、サービスコストの高騰と熟練技術者の不足が挙げられます。機会(Opportunities)として、デジタル化と遠隔医療の普及、AIを活用した予知保全の実現があります。脅威(Threats)として、規制の厳格化と市場の飽和化の可能性があります。これらの要因を踏まえ、市場は持続的な成長と革新を目指しています。

米国医療画像機器サービス市場 Value Chain Analysis - Industry structure and value flow

米国医療画像機器サービス市場のバリューチェーンは、機器メーカー、サービスプロバイダー、医療機関、エンドユーザーという複数のステークホルダーによって構成されています。機器メーカーは、高品質な画像診断機器を開発・製造し、サービスプロバイダーはその保守・修理、再生、技術トレーニングなどを提供します。医療機関はこれらのサービスを活用して、患者への最適な医療を実現します。バリューチェーン全体を通じて、技術革新とサービスの高度化が進んでおり、顧客満足度の向上と市場の持続的成長を促進しています。

Key Investment Insights in the 米国医療画像機器サービス市場 - Strategic investment recommendations

米国医療画像機器サービス市場への投資機会として、予知保全やリモートモニタリング技術の導入、AIを活用した画像解析サービスの開発、再生システムの拡充が挙げられます。また、デジタル化と遠隔医療の普及に伴い、クラウドベースの画像管理システムやオンライントレーニングプラットフォームへの投資も有望です。市場の成長を支えるには、技術革新とサービス品質の向上、顧客ニーズへの迅速な対応が不可欠であり、戦略的なM&Aや提携を通じた市場拡大も有効な手段となります。

米国医療画像機器サービス市場 Conclusion - Summary and key takeaways

米国医療画像機器サービス市場は、医療画像技術の進化と医療需要の増加に伴い、持続的な成長が見込まれる重要な市場です。2026年の市場規模は55.9億ドルに達し、2027年から2033年にかけてCAGR4.23%で成長し、2033年には74.8億ドルに拡大すると予測されています。市場は技術革新とサービスの高度化により、予知保全、リモートモニタリング、AI活用など新たなトレンドを牽引しています。主要企業は競争力を高めるため、戦略的な投資と提携を進めており、市場は今後も成長と革新を続けるでしょう。

Research Methodology - How this research was conducted

本調査は、一次調査(業界専門家へのインタビュー、企業訪問、アンケート調査)と二次調査(業界レポート、公的統計、企業資料、学術論文)を組み合わせた包括的な手法で実施されました。市場規模と成長率の算出には、ボトムアップとトップダウンの両アプローチを用い、データの正確性と信頼性を確保しました。また、ポーターの5つの力分析やSWOT分析などのフレームワークを活用し、市場の競争環境と成長要因を詳細に分析しました。調査対象は、主要企業、医療機関、サービスプロバイダー、業界団体など多岐にわたります。

Research Scope - Coverage and limitations

本調査は、米国医療画像機器サービス市場の現状と将来展望を包括的に分析することを目的としています。対象とする市場セグメントは、エンドユーザー(病院、診断センター)、モダリティ(CT、MRI、超音波、X線)、サービス種別(機器修理・保守、再生システム、技術トレーニング、撤去・移設、ソフトウェアアップグレード)、サービスプロバイダー(OEM、ISO)です。調査期間は2025年から2033年までで、2026年の市場規模は55.9億ドル、2033年には74.8億ドルに達すると予測しています。ただし、市場の急激な変化や新たな規制の導入など、外部要因による影響は調査の限界として考慮する必要があります。

Key Companies and Recent Developments in the 米国医療画像機器サービス市場 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

米国医療画像機器サービス市場をリードする主要企業には、GENERAL ELECTRIC、Siemens Healthineers AG、Koninklijke Philips N.V.、Canon Inc.などのグローバル大手メーカーが含まれます。これらの企業は、自社製品の保守・修理サービスを中心に、包括的なソリューションを提供しています。Agility Health、Althea Group、Carestream(Onex Corporation)などの専門サービスプロバイダーも、独立系の立場を活かして多様なサービスを展開しています。各社は、技術革新とサービス品質の向上、顧客ニーズへの迅速な対応を戦略の柱としており、M&Aや提携を通じた市場拡大を図っています。例えば、GENERAL ELECTRICはAIを活用した予知保全サービスを拡充し、Siemens Healthineers AGは遠隔診断プラットフォームの強化を進めています。