航空機環境制御システム市場の概要 - 定義、範囲、重要性は何ですか?

航空機環境制御システム(ECS)は、機内の温度・湿度・気圧・換気を管理し、乗客と乗務員の快適性と安全性を確保する技術群です。市場は従来型ECSと電気式ECSの二つのタイプに分かれ、空調、温度制御、航空機加圧、ブリードエアの四つの主要サブシステムで構成されます。固定翼機と回転翼機の両方に適用され、航空産業全体の性能向上と燃費改善に寄与する重要な領域です。

航空機環境制御システム市場のドライバー、抑制要因、課題、機会は何ですか?

成長ドライバーは、航空機の燃料効率化への圧力と、乗客の快適性要求の高まりです。電気式ECSへの転換はエネルギー消費削減に直結し、投資機会を創出します。一方、開発コストの高さと認証プロセスの複雑さが抑制要因となります。サプライチェーンの部品不足や規制の変動が課題ですが、低炭素航空機へのシフトや新興航空市場の拡大が新たな機会を提供します。

航空機環境制御システム市場の成長トレンドは何ですか?

現在の主要トレンドは、電気式ECSへの技術移行と、モジュラー設計によるメンテナンス性向上です。また、デジタルツインやIoTセンサーを活用したリアルタイムモニタリングが導入され、予防保全が可能になっています。軽量化素材の採用と、再生可能エネルギー源との統合も注目され、次世代機体での標準装備化が進んでいます。

COVID-19は航空機環境制御システム市場にどのような影響を与え、回復の軌跡は?

パンデミック期は航空便の減少に伴い新規航空機導入が停滞し、市場成長は一時的に鈍化しました。しかし、機内換気と空気清浄への関心が高まり、既存機のECSアップグレード需要が増加しました。2022年以降、航空交通が回復基調に入り、2026年の市場規模は5.64億ドルに達し、回復が加速しています。

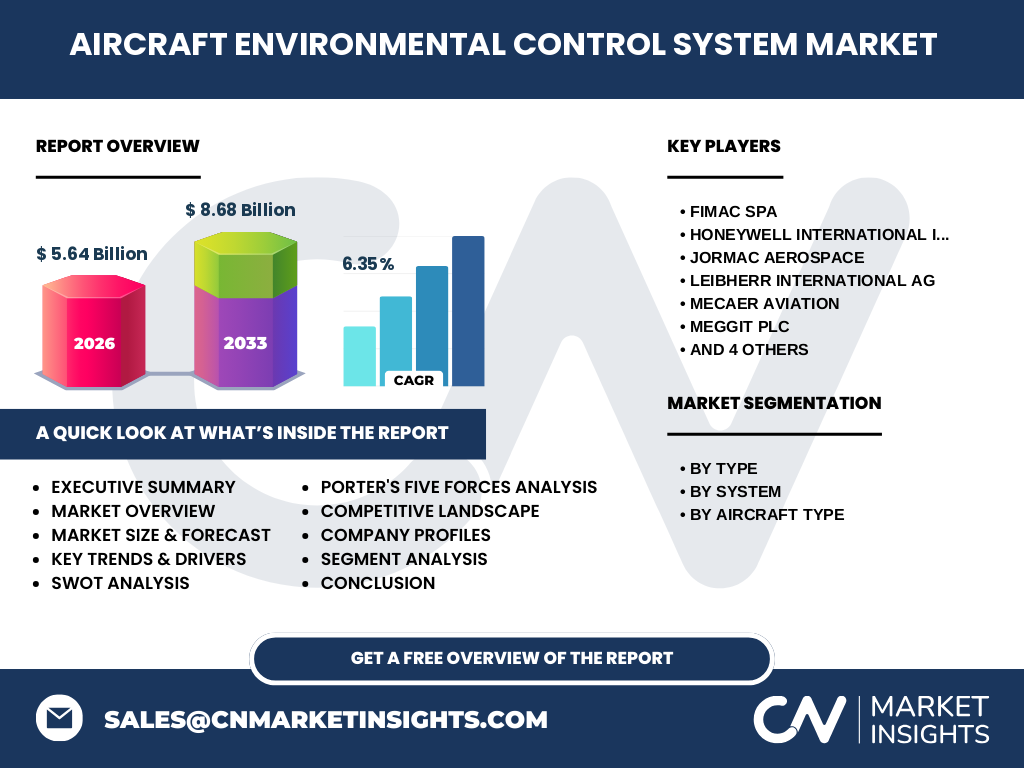

航空機環境制御システム市場の競争環境は?主要競合他社と市場統合の状況は?

主要プレイヤーは、Honeywell International、Safran SA、Triumph Group などの大手航空機システムメーカーと、Fimac SPA、Jormac Aerospace、Leibherr International AG などの専門ベンダーです。近年、技術提携や買収が活発で、特に電気式ECS分野での統合が進んでいます。企業は製品ポートフォリオの拡充と、地域別サービスネットワーク強化を競っています。

エグゼクティブサマリー - 市場のハイレベルな概要と主要な調査結果は?

航空機環境制御システム市場は、2026年に5.64億ドル、2027年から2033年にかけて年平均6.35%のCAGRで成長し、2033年には8.68億ドルに達すると予測されます。電気式ECSへのシフトと、デジタル監視技術の導入が成長の主軸です。地域別では北米と欧州がリーダーシップを保持し、アジア太平洋での需要拡大が顕著です。主要企業は技術提携と製品イノベーションで差別化を図っています。

航空機環境制御システム市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均6.35%の成長を維持し、2026年の5.64億ドルから2032年には約8.0億ドル規模に拡大すると見込まれます。電気式ECSの採用率が上昇し、サブシステム別では空調システムと航空機加圧システムが主導的な売上を伸ばすと予想されます。新興航空市場の成長が地域別需要を押し上げます。

航空機環境制御システム市場のサイズとシェア(セグメンテーション別)は?

市場はタイプ別に従来型ECSと電気式ECSに分かれ、電気式ECSのシェアが年々拡大しています。システム別では、空調システムが最も大きな割合を占め、次いで温度制御システム、航空機加圧システム、ブリードエアシステムの順です。航空機タイプ別では、固定翼機が市場の大部分を形成し、回転翼機はニッチながら成長余地があります。

グローバル航空機環境制御システム市場のサイズとシェア(地域別)は?

北米は航空機メーカーと大型航空会社が集中しているため、最大の市場シェアを保持しています。欧州は技術開発と認証基準が先進的で、第二位のシェアを占めます。アジア太平洋地域は航空需要の急速な増加に伴い、最も高い成長率を示しています。中東・アフリカ、南米は比較的小規模ながら、航空インフラ投資による拡大が期待されます。

航空機環境制御システム市場の地域別分析 - 詳細な地域パフォーマンスは?

北米では、米国の大型航空機プログラムと防衛需要が市場を牽引しています。欧州では、EUの環境規制が電気式ECS採用を加速させ、フランスとドイツのサプライヤーが主導的です。アジア太平洋では、中国・インド・東南アジアの航空会社が新規機体導入を急速に進め、需要の伸びが顕著です。中東では、サウジアラビアとUAEが航空ハブ構築に伴い、ECSアップグレードプロジェクトを実施しています。

航空機環境制御システム市場の主要企業プロファイル - 企業と戦略は?

Honeywell Internationalは統合型ECSソリューションとデジタルモニタリングで市場リーダーシップを保持。Safran SAは電気式ECSの開発と航空機メーカーとの共同開発で差別化。Triumph Groupはサプライチェーン最適化とコスト削減に注力。Fimac SPA、Jormac Aerospace、Leibherr Internationalはニッチ市場での特化型製品と顧客サポートで競争力を維持しています。

ポーターの五つの力分析 - 航空機環境制御システム市場の競争要因は?

① 産業内競争:大手メーカー間の技術競争が激化。② 新規参入の脅威:高い認証コストと専門知識が壁となり低い。③ 代替品の脅威:電気式ECSへの転換が代替と見なされるが、実際は市場拡大要因。④ 供給者の交渉力:主要部品は限られたサプライヤーが支配的で、交渉力は中程度。⑤ バイヤーの交渉力:航空会社は大量購入で価格交渉力を持つが、品質と安全性が最優先。

SWOT分析 - 航空機環境制御システム市場の強み、弱み、機会、脅威は?

強み:高度な技術力と安全性への高い評価。弱み:開発コストと認証プロセスの長期化。機会:電気式ECSへの転換、デジタル化、アジア太平洋の需要拡大。脅威:原材料価格上昇と規制の変動、代替エネルギー技術の進展。

航空機環境制御システム市場のバリューチェーン分析 - 産業構造と価値の流れは?

価値は、設計・開発、部品調達、組立・テスト、航空機統合、アフターサービスの順に流れます。設計段階でのシミュレーションとモジュラー化がコスト削減の鍵。部品調達は高品質素材と電子制御部品が中心で、サプライヤーとの長期契約が重要。最終的なアフターサービスは、予防保全とソフトウェアアップデートで顧客ロイヤルティを高めます。

航空機環境制御システム市場への主な投資インサイト - 戦略的投資の推奨は?

投資家は、電気式ECSとデジタルモニタリング技術を持つ企業に注目すべきです。また、アジア太平洋地域での製造拠点拡張や、サプライチェーンのローカライズに関わるプロジェクトは成長余地があります。M&Aによる技術取得や、航空会社との長期メンテナンス契約を締結している企業は、安定した収益基盤を提供します。

航空機環境制御システム市場の結論 - 要点とまとめは?

航空機環境制御システム市場は、5.64億ドル(2026年)から8.68億ドル(2033年)へと、年平均6.35%の成長が期待されます。電気式ECSへのシフト、デジタル化、地域別需要拡大が主要ドライバーです。主要企業は技術提携と製品ライン拡充で差別化を図り、投資機会は新興市場と先端技術に集中しています。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として、業界関係者インタビュー、主要サプライヤーと航空会社のアンケートを実施。二次情報は、企業年次報告書、市場レポート、業界団体の統計データを取得。データは定量的分析と定性的評価を組み合わせ、CAGR算出とセグメント別シナリオ分析を行いました。

調査範囲 - カバレッジと制限は?

本報告は、従来型と電気式ECS、空調・温度制御・加圧・ブリードエアのサブシステム、固定翼と回転翼機の二つの航空機タイプに焦点を当てます。地域は北米、欧州、アジア太平洋、中東・アフリカ、南米をカバー。利用可能な公表データに基づき、市場規模は2026年の5.64億ドル、2033年の8.68億ドルを使用しました。

航空機環境制御システム市場の主要企業と最近の動向 - 企業の発表や提携は?

Honeywell Internationalは、次世代電気式ECSのプロトタイプを発表し、主要航空メーカーと共同開発を開始。Safran SAは、AIベースの予防保全プラットフォームを導入。Triumph Groupは、アジア太平洋向けに製造拠点を拡張し、ローカルパートナーと供給契約を締結。Fimac SPAは、軽量素材を用いたブリードエアシステムを発売し、環境規制対応を強化しました。その他の企業も製品ラインアップの拡充や技術提携を進め、市場のイノベーションを牽引しています。