アジア太平洋モバイル心臓遠隔測定システム市場とは何か、定義、範囲、重要性は?

アジア太平洋モバイル心臓遠隔測定システム市場は、モバイルデバイスやウェアラブルパッチを用いて患者の心拍数・リズム・血圧などの心臓機能をリアルタイムで遠隔測定・管理するソリューション群を指す。対象は病院、外来手術センター、心臓センターといった医療機関全般であり、リードベースとパッチベースの二つの技術カテゴリーに分類される。この市場は高齢化や心血管疾患の増加に伴う診断・治療ニーズの拡大、遠隔医療への政策的支援、そしてモバイル通信インフラの進化により、地域医療の質向上とコスト削減に寄与する重要な領域である。

アジア太平洋モバイル心臓遠隔測定システム市場の成長要因、制約、課題、機会は?

主要な成長要因は、心血管疾患患者数の増加、遠隔診療への政府支援、5G・IoTインフラの普及、そしてデバイスの小型化・低価格化である。一方で、データプライバシー法規制、医療機関の導入コスト、技術標準化の遅れが制約となる。課題としては、臨床的エビデンスの蓄積不足や患者のコンプライアンス低下が挙げられる。今後の機会は、AI駆動の解析サービス、予防医療への統合、そして新興国の医療アクセス改善プロジェクトへの参入である。

アジア太平洋モバイル心臓遠隔測定システム市場の成長トレンドは?

現在顕在化しているトレンドは、パッチベース技術の急速な採用、クラウドベースのデータ管理プラットフォームの拡大、そしてAI・機械学習を活用したリアルタイム予測アルゴリズムの実装である。また、統合型ヘルスケアエコシステムへの組込みが進み、電子カルテ(EMR)や保険システムとの連携が標準化へ向かっている。さらに、遠隔患者モニタリング(RPM)プログラムが保険適用対象となるケースが増加し、商業的採用が加速している。

COVID-19はアジア太平洋モバイル心臓遠隔測定システム市場にどのような影響を与え、回復の軌道は?

パンデミック期において、対面診療の制限と感染リスク回避の需要が急増し、遠隔測定システムの導入が加速した。多くの医療機関が緊急対応としてモバイル心臓モニタリングを導入し、患者の安全を確保した。2022年以降は段階的に通常診療が回復したものの、遠隔医療の慣習は定着し、2023年以降は成長が持続的に続く基盤となっている。

アジア太平洋モバイル心臓遠隔測定システム市場の競争環境は?主要な競合企業と市場統合の状況は?

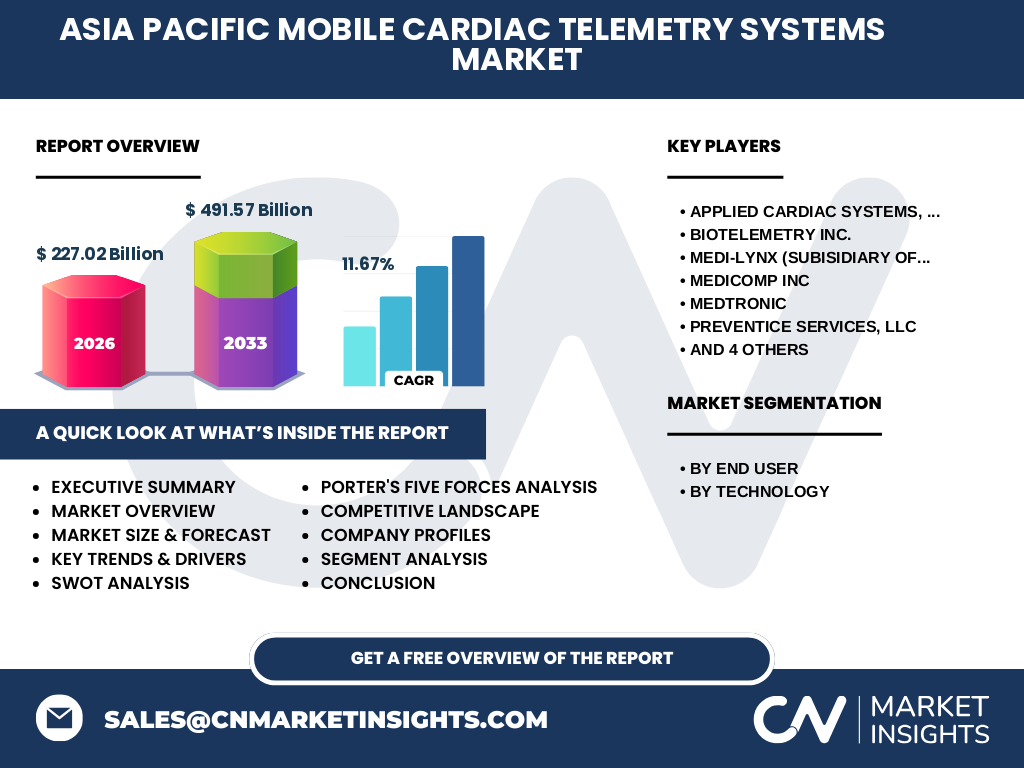

主要プレイヤーは、Applied Cardiac Systems, Inc.、BioTelemetry Inc.、Medi‑Lynx(Medicalgorithmics, S.A.の子会社)、Medicomp Inc.、Medtronic、Preventice Services, LLC、Telerhythmics, LLC、The Scottcare Corporation、Welch Allyn、Zoll Medical Corporation などである。これらは技術開発、データ解析サービス、地域展開で差別化を図っている。近年は、AI解析企業の買収や地域ディストリビュータとの提携が進み、市場は段階的に統合が進行中である。

エグゼクティブサマリー:アジア太平洋モバイル心臓遠隔測定システム市場の主要な洞察は?

2026年の市場規模は227.02億ドルで、2027年から2033年にかけて491.57億ドルに達すると予測され、年平均成長率は11.67%となる。成長はリードベースからパッチベースへのシフト、AI解析の付加価値化、そして政府主導の遠隔医療政策が牽引する。主要企業は技術ポートフォリオ拡充と地域戦略で競争を激化させており、投資家にとって高い成長余地と収益機会が期待できる。

アジア太平洋モバイル心臓遠隔測定システム市場の予測:2025‑2032年は?

予測期間中、年平均成長率11.67%に基づき、市場は2025年に約250億ドル、2032年には約560億ドル規模へ拡大すると見込まれる。成長の主導はパッチベース技術の普及と、AI・ビッグデータ解析サービスの付加価値化である。地域別では、中国・日本・オーストラリアが牽引し、東南アジア諸国でも公共医療投資が加速する見込みである。

市場規模とシェアのセグメンテーション:エンドユーザー別・技術別の内訳は?

エンドユーザー別では、病院が最大シェアを占め、次いで心臓センター、外来手術センターの順に需要が分布する。技術別では、従来型のリードベースから、装着感が向上したパッチベースへシフトが進行中で、パッチベースが急速にシェアを拡大している。詳細な数値は調査レポート本編で確認できる。

グローバルアジア太平洋モバイル心臓遠隔測定システム市場の地域別規模とシェアは?

アジア太平洋地域全体が市場全体を構成しており、地域内でも中国、インド、日本、韓国、オーストラリアが主要市場となる。各国の医療制度改革や遠隔医療推進政策が市場規模拡大に直結している。

地域分析:アジア太平洋モバイル心臓遠隔測定システム市場の詳細な地域別パフォーマンスは?

中国は人口規模と政府のデジタルヘルス戦略により最大の成長エンジンとなっている。日本は高度医療インフラと高齢化率の高さから高価格帯製品の需要が根強い。オーストラリアは遠隔診療の制度的支援が手厚く、スタートアップ企業との連携が活発である。東南アジアでは、医療アクセス改善プロジェクトと民間投資が市場拡大を後押ししている。

主要企業プロファイル:アジア太平洋モバイル心臓遠隔測定システム市場の主要プレイヤーと戦略は?

Medtronicは統合型心臓モニタリングプラットフォームを提供し、グローバル販売網でリーダーシップを保持。BioTelemetryはクラウド解析サービスに注力し、データのリアルタイム共有を強化。Applied Cardiac Systemsはリードベースからパッチベースへの製品転換を進め、OEM提携で市場浸透を図っている。その他の企業もAI解析、遠隔診療プラットフォーム、地域提携を通じて差別化戦略を展開している。

ポーターの5つの力分析:アジア太平洋モバイル心臓遠隔測定システム市場の競争要因は?

【業界内の競争】多くの大手医療機器メーカーが参入し、技術・価格・サービスで激しい競争が続く。 【新規参入の脅威】規制ハードルは高いものの、デジタルヘルススタートアップが低コストのパッチベース製品で参入しつつある。 【代替品の脅威】従来の院内モニタリング機器が依然として代替となり得るが、遠隔性と利便性で劣勢。 【買い手の交渉力】大規模病院や政府機関が集中購買力を持ち、価格交渉が激化。 【供給者の交渉力】センサー部材や通信インフラは複数サプライヤーが存在し、供給者の力は限定的。

SWOT分析:アジア太平洋モバイル心臓遠隔測定システム市場の強み・弱み・機会・脅威は?

【強み】リアルタイム遠隔測定による患者安全性向上、デジタルヘルスインフラの成熟。 【弱み】規制遵守コストとデータプライバシー対応の負担。 【機会】AI解析による予防医療サービス、保険適用範囲拡大、東南アジア市場の未成熟セグメント。 【脅威】サイバーセキュリティリスク、技術標準化の遅れ、代替医療機器の価格競争。

バリューチェーン分析:アジア太平洋モバイル心臓遠隔測定システム市場の産業構造と価値の流れは?

価値創造は、【研究開発】でのセンサー技術とアルゴリズム開発、【部品調達】での高信頼性半導体・通信モジュール確保、【製造】での品質管理と規格適合、【販売】での医療機関向け直販・ディストリビュータ経路、【アフターサービス】でのデータ管理・リモートサポート、【データ解析】でのクラウドプラットフォーム提供という一連のプロセスが連携し、付加価値を創出している。

投資インサイト:アジア太平洋モバイル心臓遠隔測定システム市場への主な投資戦略は?

投資家は、AI・機械学習による診断支援プラットフォームを持つ企業、パッチベースの低侵襲デバイスを開発するベンチャー、そして地域医療ネットワークと提携した大手メーカーに注目すべきである。特に、規制クリア済みで保険適用が期待できる製品ラインは、収益性が高くリスクが低い。クロスボーダーM&Aは市場シェア拡大と技術取得の有力手段となる。

結論:アジア太平洋モバイル心臓遠隔測定システム市場の要点と今後の見通しは?

2026年の市場規模227.02億ドルから2033年に491.57億ドルへと、年平均11.67%の高い成長が予測される。パッチベース技術の普及とAI解析の付加価値化が市場を牽引し、政府の遠隔医療推進策が需要基盤を拡大する。主要企業は技術革新と地域提携で競争優位を築く一方、規制・セキュリティリスクへの対策が重要課題である。総合的に、投資機会と成長余地が大きく、詳細な分析は本レポートで提供される。

調査方法論:この調査はどのように実施されたか?

一次情報として、主要企業の年次報告書・プレスリリース・特許情報を収集し、二次情報として業界レポート・政府統計・学術論文を参照した。市場規模は売上高ベースで算出し、CAGRは2027‑2033年の予測値から逆算した。定性的分析は専門家インタビューとSWOT・ポーター分析を組み合わせ、定量的結果はExcelモデルで統合した。

調査範囲:本調査の対象領域と限界は?

対象はアジア太平洋地域に限定し、エンドユーザー別(病院、外来手術センター、心臓センター)および技術別(リードベース、パッチベース)の二軸でセグメント化した。データは公開情報と企業提供資料に基づくため、未公開の内部数値は含まれない。また、具体的な地域別シェアは公開情報が限定的であるため、概算で提示している。

主要企業と最近の動向:アジア太平洋モバイル心臓遠隔測定システム市場におけるトップ企業の最新情報は?

Medtronicは2023年にAI統合型遠隔モニタリングプラットフォームを発表し、アジア太平洋向けにローカライズしたサービスを開始。BioTelemetryは2024年にクラウド解析アルゴリズムのアップデートを実施し、リアルタイム警告機能を強化。Applied Cardiac Systemsはパッチベース製品の新世代モデルをリリースし、OEM提携を拡大。Zoll Medicalは遠隔救急モニタリングと連携した新規サブスクリプションサービスを提供開始し、地域医療機関とのパイロットプロジェクトを展開している。