ロングリードシーケンシング市場の概要 - 定義、範囲、重要性は何ですか?

ロングリードシーケンシング市場は、数千から数百万塩基対の長いDNA配列を高速かつ高精度で読み取る技術と関連製品・サービスの総称です。遺伝子構造変異の詳細把握や複雑なゲノム領域の解明に不可欠であり、がん、感染症、農業バイオテクノロジーなど多様な分野で研究開発の要となっています。市場規模は2026年に29億5千万円で、次世代医療や個別化医療の実現に向けた投資が加速しています。

ロングリードシーケンシング市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、全ゲノム解析への需要増加、技術コストの低減、そして臨床応用への規制緩和です。一方、装置導入費用の高さやデータ解析に要する高度な計算リソースが制約となります。課題としては、シークエンス精度の向上と標準化が挙げられますが、ナノポアや単一分子リアルタイムシーケンスなど新技術の登場が新たな機会を創出し、産業横断的なパートナーシップが活発化しています。

ロングリードシーケンシング市場の成長トレンドは何ですか?

現在、ナノポアシーケンスと単一分子リアルタイムシーケンスが市場シェアを拡大しており、特に臨床診断やがん免疫プロファイリングへの応用が顕著です。また、Loop Genomicsのロングリードテクノロジーが中小規模研究機関にも浸透しつつあります。データ解析サービスのアウトソーシングが増加し、クラウドベースのバイオインフォマティクスプラットフォームが重要なインフラとなっています。

COVID-19はロングリードシーケンシング市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は研究予算の凍結やサプライチェーンの遅延で短期的な売上減少が見られましたが、ウイルスゲノム解析への需要激増が逆に市場を刺激しました。2022年以降は研究施設の再稼働と政府支援金の投入により回復し、2026年の市場規模は29億5千万円に達しています。今後も感染症モニタリングの常態化が成長を支えると予想されます。

ロングリードシーケンシング市場の競争環境は?主要競合企業と統合動向は?

主要プレイヤーはOxford Nanopore Technologies、Pacific Biosciences、Illumina、Bionano Genomicsなどで、技術ポートフォリオの多様化と地域展開が競争の鍵です。近年、M&Aや戦略的提携が活発で、特にデータ解析ベンダーとの提携によりサービス付加価値を高めています。市場は寡占的傾向が強く、技術リーダーシップがシェア争奪の決め手となっています。

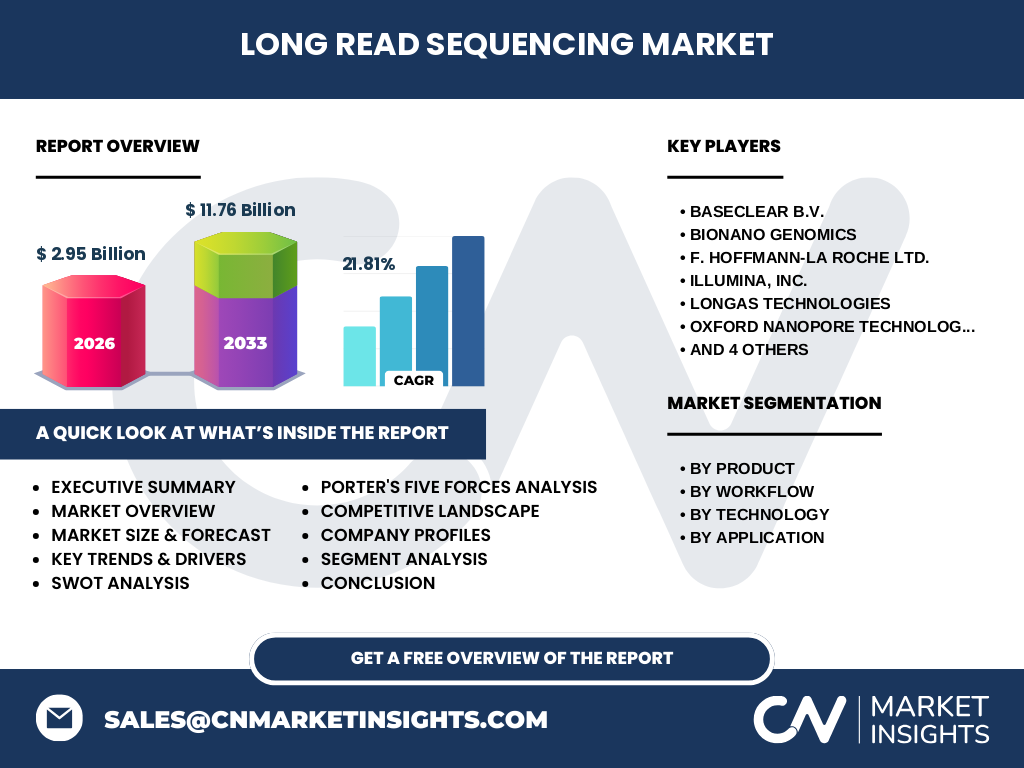

エグゼクティブサマリー - ロングリードシーケンシング市場の主要ポイントは?

ロングリードシーケンシング市場は2026年に29億5千万円、2027〜2033年の予測額は117.6億円で、年平均成長率は21.81%と急速に拡大しています。製品別では計測機器が主軸となり、ワークフロー別はシーケンス工程が最大シェアです。用途はがんやウイルス解析が牽引し、地域別は北米・欧州がリーダーですが、アジア太平洋の成長余地が大きいです。投資はハードウェアだけでなく、解析サービスとクラウドインフラに向かう傾向があります。

ロングリードシーケンシング市場の予測 - 2025〜2032年の見通しは?

予測期間中、CAGR 21.81%を維持し、2027年から2033年にかけて市場規模は約117.6億円に達すると見込まれます。特に単一分子リアルタイムシーケンスとナノポア技術のコスト低減が市場拡大を加速させ、臨床応用が本格化することで医療部門からの需要が顕著に増加します。データ解析サービスの売上比率も年々上昇し、総売上の30%以上を占める可能性があります。

ロングリードシーケンシング市場の規模とシェア - セグメンテーション別は?

製品別では、計測機器が最大シェアを占め、次いで消耗品、サービスの順です。ワークフロー別ではシーケンス工程が中心で、シーケンス前とデータ解析が続きます。技術別では単一分子リアルタイムシーケンスとナノポアが市場を二分し、Loop Genomicsは新興勢力としてシェアを伸ばしています。用途別ではがん解析、ウイルス・微生物シーケンスが最も需要が高く、構造変異のマッピングやアレル位相解決も重要なニッチ市場です。

世界ロングリードシーケンシング市場の規模とシェア - 地域別は?

北米と欧州が市場の主要拠点であり、研究機関と医療機関の高度な採用が支えています。アジア太平洋は政府のバイオテクノロジー支援策と人口増加に伴う医療需要により、今後10年間で最も高い成長率を示すと予測されています。その他の地域は採用が限定的ながら、特定用途(例:農業ゲノム)での導入が徐々に拡大しています。

ロングリードシーケンシング市場の地域分析 - 各地域のパフォーマンスは?

北米は高付加価値装置の導入と臨床試験の活発さでリーダーシップを維持。欧州は規制整備が進み、公共研究予算が増大しているため、技術開発と標準化が進行中。アジア太平洋は中国・日本・韓国の研究拠点が増加し、コスト志向の中小企業が市場参入しやすい環境が整っています。中東・アフリカはまだ黎明期ですが、感染症モニタリングへの関心が高まっています。

ロングリードシーケンシング市場の主要企業プロフィール - 戦略は?

Oxford Nanopore Technologiesはポータブルデバイスとクラウド解析を統合し、現場利用を拡大。Pacific Biosciencesは高精度長読長技術で医療診断向けにシフト。Illuminaは既存のショートリードプラットフォームにロングリードモジュールを追加し、エコシステムを強化。Bionano Genomicsは構造変異マッピングに特化し、製薬会社との提携を進めています。その他、BaseClearやLongas Technologiesはサービス領域で差別化を図っています。

ロングリードシーケンシング市場のポーターの5つの力分析は?

新規参入の脅威は高額な開発コストと専門知識の壁により中程度。代替品の脅威はショートリード技術のコスト優位性があるものの、長所の解決が不可能なため低い。買い手の交渉力は大手研究機関が価格とサービスレベルを要求できる点で高め。供給者の交渉力は測定機器と特殊試薬の供給が限られるためやや強い。業界内の競争は技術革新とサービス付加価値で激化しています。

ロングリードシーケンシング市場のSWOT分析は?

Strengths(強み):長いリード長による高解像度解析、医療・農業への応用範囲広さ。Weaknesses(弱み):装置コストとデータ処理のハードル。Opportunities(機会):臨床診断の規制緩和、パーソナライズド医療への需要増、アジア太平洋の研究投資。Threats(脅威):技術標準化の遅れ、データプライバシー規制の強化、代替シークエンス技術の進化。

ロングリードシーケンシング市場のバリューチェーン分析は?

バリューチェーンは「研究開発」→「部品供給(ナノ孔・チップ)」→「装置組立」→「試薬・消耗品提供」→「シーケンス実行」→「データ解析・クラウドサービス」→「結果報告・臨床応用」の流れです。特にデータ解析とクラウドサービスが付加価値の源泉となり、付随するサポートとトレーニングが顧客ロイヤリティ向上に寄与しています。

ロングリードシーケンシング市場の主な投資インサイトは?

投資はハードウェアだけでなく、解析アルゴリズムとAIベースの変異検出ソリューションに向けるべきです。また、北米と欧州の大手病院ネットワークへの臨床導入パイロットがリターンを加速させます。アジア太平洋では政府助成金を活用した共同研究が成長エンジンとなるため、パートナーシップ型投資が効果的です。

ロングリードシーケンシング市場の結論 - 要点は?

ロングリードシーケンシングは遺伝子解析の次世代基盤として、2026年の市場規模29億5千万円から2033年には117.6億円へと急成長が見込まれます。技術多様化とサービスエコシステムの拡充が市場拡大の鍵であり、特に医療診断と感染症モニタリングでの需要が牽引しています。投資家はハードウェアとデータ解析の統合領域に注目すべきです。

調査手法はどのように実施されましたか?

一次データは主要企業の年次報告書、プレスリリース、特許情報から収集し、二次データは業界レポート、学術文献、政府統計を参照しました。市場規模と予測はCAGR 21.81%を用い、2026年基準額29億5千万円から算出。競争環境はポーターのフレームワーク、SWOT、バリューチェーン分析で総合評価しています。

調査範囲は何をカバーし、制限はありますか?

本調査はグローバル市場全体を対象とし、製品・ワークフロー・技術・用途別のセグメンテーションと、北米、欧州、アジア太平洋を中心とした地域分析を含みます。制限としては、2027〜2033年の予測は提供データに基づくCAGR計算に限定し、個別地域の詳細シェア数値は公表データがないため概括的に記述しています。

主要企業と最近の動向は?

Oxford Nanoporeは新世代ポータブルシーケンサー「MinION」シリーズを拡張し、臨床試験向けソフトウェアをリリース。Pacific Biosciencesは高精度HiFiリードの新モデルを発表し、がん診断向けパートナーシップを締結。Illuminaはロングリード対応アドオンキットを発売し、既存顧客基盤に拡張。Bionanoは構造変異マッピングサービスをクラウド化、BaseClearはフルサービス解析プラットフォームを提供開始。これらの動きは市場の垂直統合とサービス付加価値化を加速させています。