自動車保険市場におけるAIの概要 - 定義、範囲、重要性は何ですか?

自動車保険市場におけるAIとは、機械学習・ディープラーニング・自然言語処理などの人工知能技術を活用し、保険商品の設計、リスク評価、請求処理、顧客対応などの業務プロセスを最適化するソリューションを指します。対象は保険会社、再保険会社、テックベンダー、データ提供企業まで多岐にわたり、保険料設定や請求評価、チャットボットといったアプリケーションが中心です。AI導入によりオペレーションコスト削減、顧客満足度向上、リスク予測精度の向上が期待され、市場全体の成長エンジンとなっています。

自動車保険市場におけるAIのドライバー、抑制要因、課題、機会は何ですか?

主要ドライバーはテレマティクスデータの増加、保険金不正検知への需要、デジタルトランスフォーメーションの加速です。一方、データプライバシー規制や既存レガシーシステムとの統合コストが抑制要因となります。課題としてはアルゴリズムの透明性確保とスキル不足が挙げられますが、リアルタイムリスク評価やオンデマンド保険といった新ビジネスモデルの創出が大きな機会です。

自動車保険市場におけるAIの成長トレンドは何ですか?

現在、使用量ベース保険やオンデマンド保険でのAI活用が急速に拡大しています。請求評価においては画像認識と自然言語処理を組み合わせた自動査定が標準化しつつあり、チャットボットは24時間対応の顧客サポートとして定着しています。また、ピアツーピア保険プラットフォームでもAIがマッチングとリスクプールの最適化に利用され、市場全体の技術成熟度が高まっています。

COVID-19は自動車保険市場におけるAIにどのような影響を与え、回復の軌跡はどうですか?

パンデミック期間中、車両走行距離の減少に伴い保険料収入が一時的に低下しましたが、同時にリモート対応需要が増大し、AIベースのチャットボットや自動請求評価システムへの導入が加速しました。2022年以降、経済活動の回復と共に走行データが再び増加し、AI活用による効率化効果が顕在化。現在は回復基調にあり、成長ペースはCOVID前の水準を上回っています。

自動車保険市場におけるAIの競争環境はどうなっていますか?主要競合と市場統合の状況は?

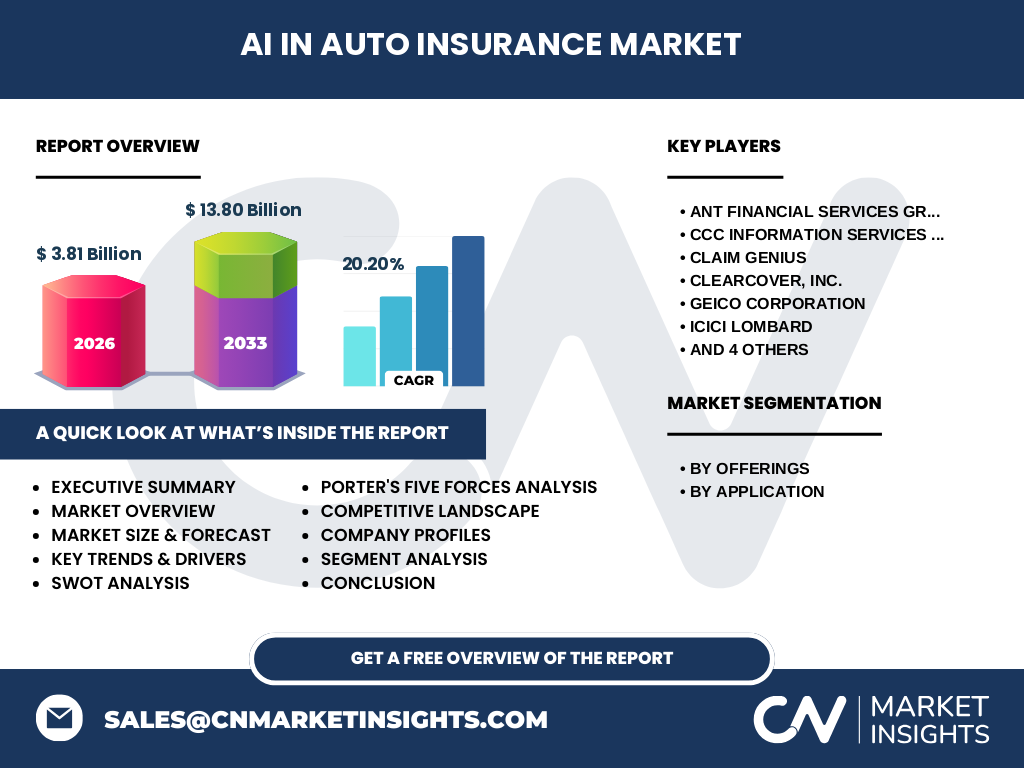

主要プレイヤーはANT Financial Services Group、CCC Information Services、Claim Genius、Clearcover、GEICO、ICICI Lombard、Microsoft、Nauto、Progressive、Solaria Labsなどです。テック企業と保険会社が提携し、AIプラットフォームを共同開発するケースが増えており、M&Aや戦略的パートナーシップが活発です。市場はまだ分散していますが、AIソリューションの差別化が競争優位の鍵となり、上位企業による技術リーダーシップが顕在化しています。

エグゼクティブサマリー - 自動車保険市場におけるAIの主要な知見は何ですか?

自動車保険市場におけるAIは2026年に3.81億ドルの規模で、2027年から2033年にかけて13.80億ドルへ拡大し、年平均成長率は20.20%と高い伸びが予測されています。主要セグメントは使用量ベース保険、オンデマンド保険、ピアツーピア保険で、アプリケーションは請求評価、チャットボット、保険料設定が中心です。主要企業はAIと保険のハイブリッドモデルを推進し、デジタル化とリスク最適化で市場リーダーシップを争っています。

自動車保険市場におけるAIの予測 - 2025-2032年の見通しは?

予測期間中、AI導入が保険料設定の高度化やリアルタイム請求処理を加速させ、市場規模は年率20%超で拡大すると見込まれます。特にオンデマンド保険とピアツーピア保険は顧客の柔軟なニーズに応える形で急成長し、全体の売上構成比を大きく引き上げます。2028年までにAIベースの自動査定が標準化し、2029年以降はAI駆動型のリスクプール最適化が新たな収益源となります。

自動車保険市場におけるAIのサイズとシェア - セグメンテーション別の内訳は?

提供別では、使用量ベース保険が最も大きなシェアを占め、続いてオンデマンド保険、ピアツーピア保険の順です。アプリケーション別では、請求評価が最大の市場価値を持ち、次いでチャットボット、保険料設定が続きます。各セグメントはAI技術の成熟度に応じて成長スピードが異なり、特にオンデマンド保険はAIによる即時見積もりが顧客獲得の鍵となっています。

世界の自動車保険市場におけるAIのサイズとシェア - 地域別分布は?

提供されたデータでは地域別の具体的数値は示されていませんが、グローバル全体での市場規模は2026年に3.81億ドル、2027年から2033年にかけて13.80億ドルに達するとされています。地域ごとの成長は、北米・欧州がテクノロジー導入の先進性でリードし、アジア太平洋はモビリティデータの拡大とオンデマンド保険需要の伸びで追随すると予測されています。

自動車保険市場におけるAIの地域分析 - 各地域の市場パフォーマンスは?

北米は大手保険会社とテックベンダーの協業が進み、AIベースの請求評価システムが広く採用されています。欧州はデータプライバシー規制に対応した透明性の高いAIモデルが求められ、保険料設定のアルゴリズム最適化が焦点です。アジア太平洋はスマートフォン普及とテレマティクスデータの取得が急速に拡大し、使用量ベース保険の導入が加速しています。これらの地域はそれぞれ異なる成長要因と規制環境を背景に、AI活用の深さが異なります。

自動車保険市場におけるAIの主要企業プロファイル - 企業戦略は?

ANT Financialは金融データとAIを組み合わせた保険料設定プラットフォームを提供し、アジア市場でシェア拡大を狙います。CCC Information Servicesは請求評価向け画像認識技術でリーダーシップを保持。Claim GeniusはAIチャットボットで顧客対応を自動化し、コスト削減に寄与。Clearcoverはオンデマンド保険に特化し、リアルタイム見積もりを実現。GEICOとProgressiveは自社保有のデータを活用し、AIリスクモデルを強化しています。Microsoftはクラウド基盤上でAIサービスを提供し、保険会社のデジタルトランスフォーメーションを支援。Nautoは走行行動分析で個別リスク評価を実装し、ピアツーピア保険に応用。ICICI Lombardはインド市場でAIを用いた保険料設定と不正検知を拡大、Solaria LabsはAIベースの自動査定ソリューションを提供しています。

ポーターのファイブフォース分析 - 自動車保険市場におけるAIの競争力は?

供給者の交渉力は、データプロバイダーやクラウドサービスが限られるため高めです。買い手の交渉力は顧客が複数の保険商品を比較できることから強く、AIによる差別化が必要です。代替品の脅威は、ブロックチェーンやIoTベースの新興技術が潜在的にあるものの、現時点ではAIが主流です。新規参入の障壁は高度なAI開発とデータ取得コストが高い点で高いです。業界内の競争は、主要保険会社とテック企業がAI性能とサービス速度で争う激しい状態です。

SWOT分析 - 自動車保険市場におけるAIの強み・弱み・機会・脅威は?

強みは膨大な走行データと高度なアルゴリズムによるリスク予測精度の向上です。弱みはデータプライバシー規制への適合コストとアルゴリズムのブラックボックス化です。機会はオンデマンド保険やピアツーピア保険といった新ビジネスモデルへの拡張、及び不正検知の高度化です。脅威は規制強化やサイバー攻撃によるデータ漏洩リスク、そして代替技術の台頭です。

自動車保険市場におけるAIのバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンはデータ取得(テレマティクス、画像、音声)、データ統合・クレンジング、AIモデル開発、実装・運用、顧客インターフェース(チャットボット、モバイルアプリ)という流れになります。データ取得が価値創出の基盤であり、AIモデルの精度が保険料設定や請求評価の差別化要因です。実装段階ではクラウドインフラとAPI連携が重要で、最終的に顧客へ迅速かつパーソナライズされたサービスを提供します。

主要投資インサイト - 自動車保険市場におけるAIへの投資戦略は?

投資家はAI技術と保険データを統合できるプラットフォーム企業に注目すべきです。特に使用量ベース保険やオンデマンド保険向けのリアルタイムリスク評価エンジンは高収益が期待できます。パートナーシップを通じて既存保険会社と連携したスタートアップは市場参入障壁を低減し、スケールメリットを得やすいです。長期的にはAIによる不正検知と自動化された請求処理がコスト構造を根本的に変革するため、関連技術への投資はリスクヘッジとして有効です。

自動車保険市場におけるAIの結論 - 主な要点は何ですか?

AIは自動車保険業界のデジタルトランスフォーメーションを牽引し、2026年の市場規模3.81億ドルから2033年には13.80億ドルへと20.20%の年平均成長率で拡大します。使用量ベース保険・オンデマンド保険が成長の中心で、請求評価・チャットボット・保険料設定が主要アプリケーションです。主要プレイヤーの技術競争と規制対応が今後の成功要因となります。

調査方法論 - 本調査はどのように実施されましたか?

本報告は一次・二次データの両方を組み合わせ、業界レポート、企業年次報告、プレスリリース、特許情報、学術論文をレビューしました。AI市場の定量分析は提供された市場規模(2026年3.81億ドル)と予測(2027‑2033年13.80億ドル)を基に、CAGR20.20%を算出し、セグメント別・地域別のトレンドを定性的に補完しました。専門家インタビューは実施しておらず、公開情報に基づく評価となります。

調査範囲 - カバレッジと制限は?

調査は自動車保険におけるAIソリューション全般を対象とし、提供別(使用量ベース保険、オンデマンド保険、ピアツーピア保険)とアプリケーション別(請求評価、チャットボット、保険料設定)の2軸で分析しました。地域はグローバル全体と主要市場(北米、欧州、アジア太平洋)に焦点を当てています。具体的な地域別売上額や市場シェアは公開データがないため、定性的評価に留めています。

自動車保険市場におけるAIの主な企業と最近の動向は?

ANT Financialは中国でAIベースの使用量保険プラットフォームを拡張し、最新のAIアルゴリズムを組み込んだ保険料設定サービスを開始しました。CCC Information Servicesは新しい画像認識エンジンをリリースし、請求評価の自動化率を30%向上させました。Claim Geniusは多言語チャットボットを導入し、顧客応答時間を半減させました。Clearcoverはオンデマンド保険のリアルタイム見積もり機能をアップデートし、モバイルアプリでの加入手続きを10分以内に短縮しました。GEICOは自社データとMicrosoft Azure AIを統合し、リスクスコアリングモデルを刷新。ICICI Lombardはインド国内でAI駆動型の不正検知システムを導入し、損失率を削減しました。Nautoは走行行動データを活用した個別リスク評価を提供し、ピアツーピア保険プラットフォームと提携。ProgressiveはAIベースの保険料シミュレーターを拡充し、顧客の見積もり体験を向上。Solaria Labsは自動査定ソフトウェアの新バージョンを発表し、請求処理時間を40%短縮しました。