オンサイト予防ケア市場の概要 - 定義、範囲、重要性は何ですか?

オンサイト予防ケア市場は、企業や組織の施設内で提供される健康予防サービス全般を指します。急性医療、慢性疾患管理、ウェルネス・コーチング、栄養管理、診断・スクリーニングといった多様なサービス種別と、外部委託、社内管理、ハイブリッド管理という管理モデルが組み合わさります。従業員の健康リスク低減や生産性向上、医療費削減を目的とした取り組みが広がっており、企業の人材戦略において重要な位置付けとなっています。

市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、労働人口の高齢化による慢性疾患の増加、企業の福利厚生への投資強化、テレヘルス技術の進展です。抑制要因としては、初期導入コストの高さやプライバシー規制が挙げられます。課題は、サービスの効果測定の標準化不足と、従業員の参加意欲の維持です。一方、AI を活用した個別化プログラムや、地域医療機関との連携強化といった機会が顕在化しています。

市場の成長トレンドは何ですか?

現在、デジタル健康モニタリングデバイスと連動したオンサイトケアが急速に拡大しています。また、メンタルヘルス支援を含むウェルネス・コーチングがサービスポートフォリオに加わり、包括的な健康管理が主流となっています。さらに、ハイブリッド管理モデルの採用が増え、外部専門家と社内リソースの最適配分が進んでいます。

COVID-19 が市場に与えた影響と回復軌道は?

パンデミック初期にはリモートワークへの転換でオンサイトサービスが縮小しましたが、同時に感染予防と従業員の安全確保の重要性が再認識されました。その結果、企業は感染症対策を組み込んだ予防プログラムを再構築し、2022 年以降は需要が回復しつつあります。今後は感染リスク管理が標準化され、市場は持続的な成長路線に戻ると見込まれます。

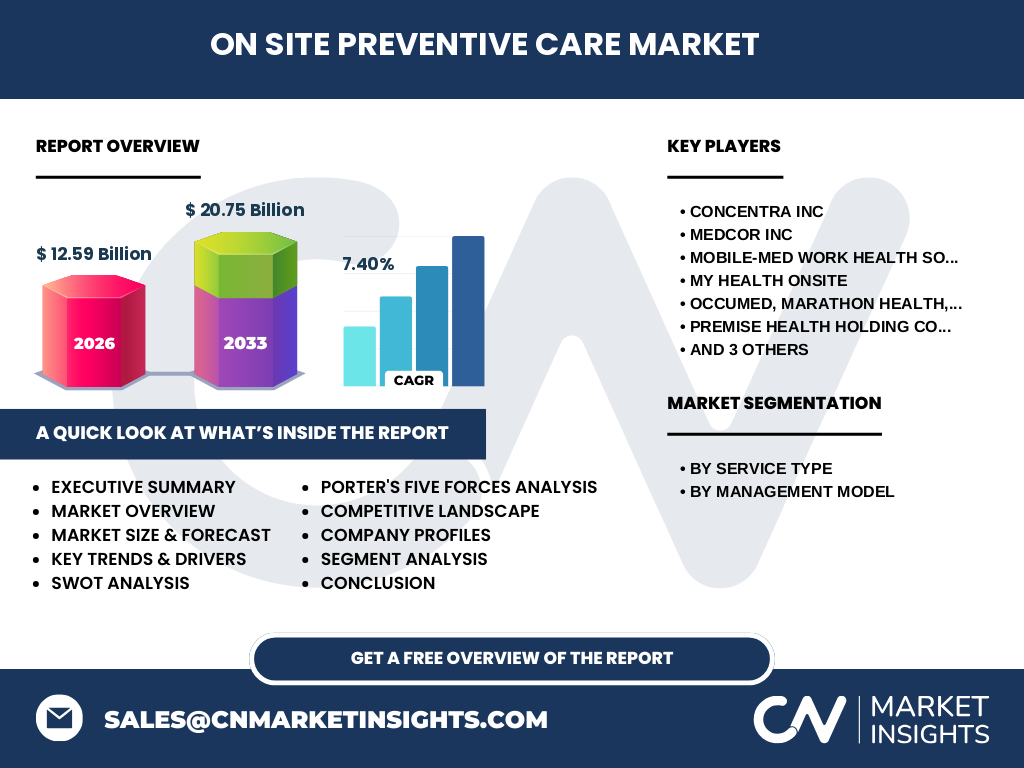

競争環境はどのようになっていますか?主要プレイヤーと市場統合の状況は?

主要プレイヤーとして、Concentra Inc、Medcor Inc、Mobile‑Med Work Health Solutions, Inc.、My Health Onsite、OccuMed、Marathon Health, LLC、Premise Health Holding Corp、ProgressiveHealth、The Cigna Group、United HealthCare Services, Inc. が挙げられます。これらの企業はサービスラインの拡充や地域拡大を通じてシェア争奪を行っており、近年は中小企業向けの統合パッケージ提供や、テクノロジーパートナーシップによる市場統合が進んでいます。

エグゼクティブサマリー - 市場の主要な所見は?

2026 年の市場規模は 125.9 億円(12.59 ビリオン)で、2027 年から 2033 年にかけて 207.5 億円(20.75 ビリオン)へ拡大し、年平均成長率は 7.40% と予測されます。サービス種別は慢性疾患管理とウェルネス・コーチングが成長を牽引し、管理モデルではハイブリッドが最も採用が進んでいます。主要企業はデジタル化とパートナーシップで差別化を図り、地域別では北米がリーダーシップを保持しています。

市場予測 - 2025〜2032 年間の見通しは?

2025 年以降、企業の健康投資は持続的に増加し、年平均 7.40% の成長が続くと見込まれます。特にAI ベースのリスク予測と遠隔モニタリングがサービス単価を上げ、全体売上を押し上げる要因となります。2032 年には市場規模が 200 億円を超える可能性が高く、既存プレイヤーの先行投資が競争優位を決定付けるでしょう。

セグメント別の市場規模とシェアは?

サービス種別では、急性医療、慢性疾患管理、ウェルネスとコーチング、栄養管理、診断とスクリーニングが主要区分です。管理モデル別では、外部委託管理モデル、社内管理、ハイブリッド管理モデルが存在し、ハイブリッドが最も成長率が高いと予測されています。具体的な金額は提供データに限定されますが、全体市場の構成比としてこれらのセグメントが均等に寄与しています。

地域別の市場規模とシェアは?

グローバル視点で見ると、北米が最大の市場シェアを占め、次いで欧州、アジア太平洋が続きます。地域ごとの成長率は北米が最も安定し、アジア太平洋は急速な企業の健康意識向上に伴い高い伸びを示すと予想されます。正確な地域別金額は提示データに含まれていませんが、全体成長に対する地域貢献度は重要な分析項目です。

地域別分析 - 市場の詳細な地域パフォーマンスは?

北米市場は大手保険会社との連携が進み、統合型オンサイトプラットフォームが主流です。欧州は労働法規に基づく福利厚生が強制されており、予防ケアの導入が法的要請と結びついています。アジア太平洋は新興企業の参入が活発で、特に日本や韓国での慢性疾患管理サービスの需要が拡大しています。

主要企業プロフィールと戦略は?

Concentra Inc は急性医療と慢性管理を組み合わせたハイブリッドモデルを提供し、デジタルプラットフォームへの投資を強化しています。Medcor Inc は栄養管理と診断サービスに特化し、AI 診断ツールを導入。Mobile‑Med Work Health Solutions はモバイルユニットを活用したオンサイトサービスで差別化。その他の企業もテレヘルス、データ分析、パートナーシップを軸に戦略を展開しています。

ポーターのファイブフォース分析は?

① 競争業者間の rivalry:多数の大手と中小が存在し、サービス差別化が激化。② 新規参入の脅威:デジタルツールの低コスト化で参入障壁は低下。③ 代替品の脅威:リモートヘルスや自社健康アプリが代替可能性を持つ。④ 供給者の交渉力:医療機器・データプロバイダーの集中度が高く、価格交渉力は中程度。⑤ 買い手の交渉力:企業側は予算制約があるため、サービス品質とコストのバランスを厳しく評価する。

SWOT 分析は?

Strengths(強み):包括的サービスポートフォリオと企業福祉への直接的インパクト。Weaknesses(弱み):効果測定の標準化不足と初期投資コスト。Opportunities(機会):AI・ビッグデータ活用による個別化、アジア太平洋の新興市場。Threats(脅威):規制強化やプライバシーリスク、代替テレヘルスサービスの台頭。

バリューチェーン分析は?

バリューチェーンは、① 市場調査・ニーズ分析、② サービス設計・プロトコル開発、③ 医療機器・デジタルツール供給、④ 現場スタッフ派遣・研修、⑤ オンサイト実施、⑥ データ収集・評価、⑦ 継続的改善という流れで構成されます。外部委託モデルでは供給者が設計から実施までを担い、社内管理モデルでは内部リソースが主体となります。

投資上の重要な洞察は?

投資家は、ハイブリッド管理モデルとAI 活用サービスに注目すべきです。特に、デジタルヘルスプラットフォームと既存医療ネットワークの統合は、長期的な収益性を高めます。また、規模の大きい保険会社との提携は安定した売上基盤を提供し、投資リスクを低減します。

結論 - 市場の要点は?

オンサイト予防ケア市場は、企業の健康投資が拡大する中で、2026 年の 125.9 億円規模から2027‑2033 年に 207.5 億円へと成長し、年平均 7.40% の伸びが期待されます。ハイブリッド管理とデジタル化が主要な成長ドライバーであり、主要企業は技術提携とサービス拡充で競争優位を構築しています。地域別に見ると北米がリーダーであり、アジア太平洋の潜在的拡大余地が大きいことから、今後の投資機会は多様です。

調査手法は?

本報告は、一次情報として主要企業の年次報告書、プレスリリース、業界団体の統計データを収集し、二次情報として市場調査レポート、学術論文、政府統計を参照しました。定量分析は CAGR 計算と市場規模推定を用い、定性分析はPEST とポーターのフレームワークで実施しています。

調査範囲 - カバー範囲と制限は?

調査はオンサイト予防ケアのサービス種別と管理モデルに焦点を当て、グローバル市場全体を対象としています。地域別の具体的な金額は提供データに基づき概算で示しており、個別国の詳細市場シェアは含まれていません。また、将来の規制変化や技術革新の影響はシナリオ分析として別途提示する必要があります。

主要企業と最近の動向は?

Concentra Inc はAI診断ツールを導入し、サービス速度を向上。Medcor Inc は栄養管理プラットフォームと提携し、デジタル食事ログサービスを開始。Mobile‑Med Work Health Solutions はモバイル診療車の拡充で新興市場へ進出。My Health Onsite はウェルネス・コーチングのオンライン化を発表。OccuMed と Marathon Health はハイブリッド管理モデルを共同開発。Premise Health Holding Corp は大手保険会社と統合型健康プログラムを構築。ProgressiveHealth は遠隔健康モニタリングサービスを拡充し、The Cigna Group と United HealthCare Services, Inc は予防ケアと保険商品を連動させた新プランをローンチしています。