テクニカルイラストレーションソフトウェア市場の概要 - 定義、範囲、重要性は何ですか?

テクニカルイラストレーションソフトウェア市場は、製造業、航空宇宙・防衛、自動車、医療、エネルギー・電力などの分野で使用される2D・3D描画ツールや関連サービスの総称です。これらのツールは、製品設計、メンテナンスマニュアル、教育資料、規格書作成に不可欠であり、視覚的な正確性と効率性を高めることで開発サイクルの短縮とコスト削減に貢献します。デジタル変換が進む産業全体での導入が加速しており、市場の成長エンジンとなっています。

テクニカルイラストレーションソフトウェア市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、製品開発の高速化と品質向上への需要、IoTやデジタルツイン技術との連携による高度な可視化要求、そしてリモートワークの普及によるクラウドベースの共同設計ツールへの関心です。制約としては、導入コストや既存レガシーシステムとの統合の難しさが挙げられます。また、専門スキル不足やデータセキュリティへの懸念が課題となります。一方、AI搭載の自動生成機能や拡張現実(AR)・仮想現実(VR)との融合といった技術的機会が市場拡大を後押ししています。

テクニカルイラストレーションソフトウェア市場の成長トレンドはどのようなものですか?

現在のトレンドは、2Dから3Dへのシフトと、リアルタイムレンダリングが可能なクラウドプラットフォームの採用です。加えて、AI支援による自動レイアウトや部品認識機能が標準化されつつあります。サブスクリプションモデルによるライセンス形態の変化や、産業別ニッチソリューションの開発も顕著です。これらの要素が市場の差別化と付加価値創造を促進しています。

COVID-19がテクニカルイラストレーションソフトウェア市場に与えた影響と回復の軌跡は?

パンデミック期には現地での設計作業が制限されたため、遠隔協働ツールへの需要が急増しました。結果として、クラウドベースのソフトウェア導入が加速し、サブスクリプション売上が顕著に伸びました。2022年以降は供給チェーンの安定化とオフィス復帰に伴い、ハイブリッドワーク環境が定着。市場は堅調に回復し、成長基盤が強化されたと評価されています。

テクニカルイラストレーションソフトウェア市場の競争環境は?主要競合と市場統合の動向は?

主要プレイヤーはASA Computers, Inc.、Autodesk, Inc.、Canvas GFX, Inc.、Corel Corporation、Cyient Ltd.、Dassault Systemes、Ignite Technologies, Inc.、PTC Inc.、QuadriSpace Corporation、The Technical Drawing Companyなどです。これらは機能強化のための買収やパートナーシップを通じて製品ポートフォリオを拡充しています。特に大手はクラウドサービスとAI機能を統合した統合プラットフォームを提供し、差別化を図っています。

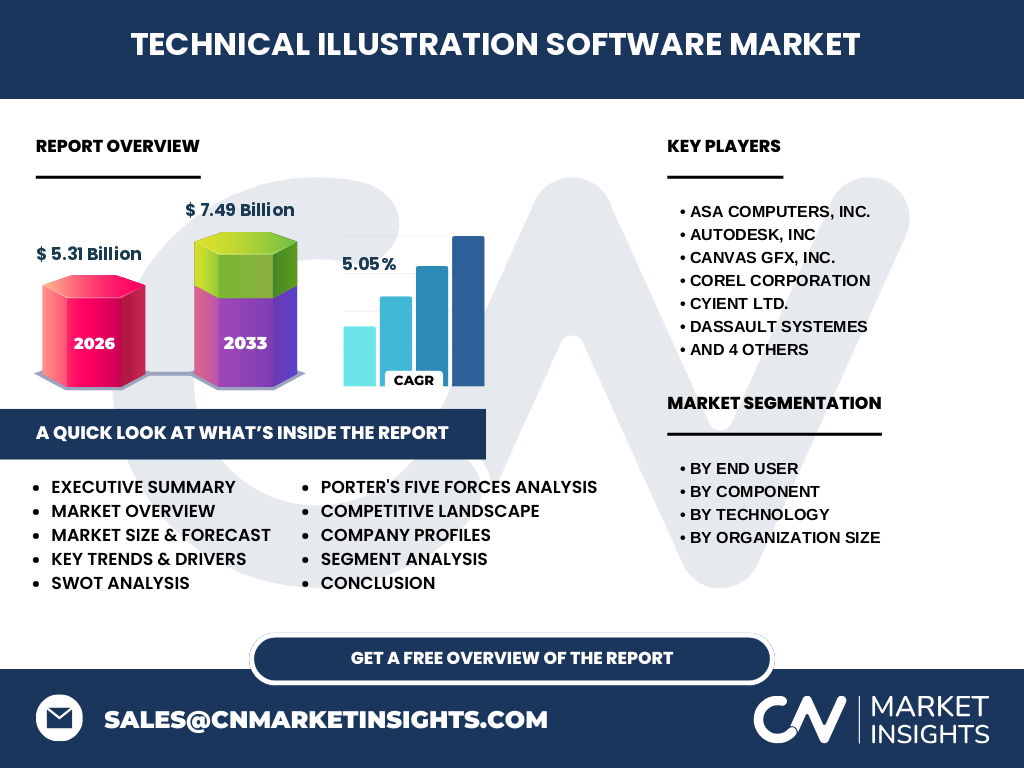

エグゼクティブサマリー - テクニカルイラストレーションソフトウェア市場の主要な洞察は?

2026年の市場規模は5.31億ドルで、2027~2033年の予測は7.49億ドル、年平均成長率は5.05%と見込まれます。2Dから3Dへの移行、AI搭載自動化、クラウド共同設計が成長の鍵です。主要セグメントは製造業が最大で、航空宇宙・防衛や医療も伸びています。競争は大手ベンダー中心で、技術統合とサブスクリプションモデルが差別化要因です。

テクニカルイラストレーションソフトウェア市場の予測 - 2025~2032年の見通しは?

2025年以降、市場は年平均5.05%のペースで拡大し、2032年には約7.5億ドル規模に到達すると予測されます。特に3DモデリングとAI支援機能の需要が顕著に増加し、サブスクリプション収益が全体の大半を占める見込みです。地域別では北米とアジア太平洋がリーダーシップを保持し、欧州は規制対応型ソリューションで追随します。

テクニカルイラストレーションソフトウェア市場の規模とシェア - セグメンテーション別分析は?

エンドユーザー別では、製造業が最大の需要源であり、航空宇宙・防衛、自動車、医療、エネルギー・電力が続きます。コンポーネント別では「ソリューションとサービス」が主流で、単体ソフトウェア販売は補完的です。技術別では2Dと3Dが共存していますが、3Dへのシフトが顕著です。組織規模別では大企業が高機能ソリューションを採用し、中小企業はコスト効率の高いクラウドサービスを選好しています。

グローバルテクニカルイラストレーションソフトウェア市場の規模とシェア - 地域別分布は?

地域別では、北米が先進的な製造・航空宇宙市場の成熟度から最大シェアを占め、アジア太平洋は急速な産業拡大とデジタルトランスフォーメーションの進展により次点です。欧州は規格遵守と品質管理への高い要求が市場を支えており、ラテンアメリカと中東・アフリカは成長余地が大きいものの、現時点ではシェアが限定的です。

テクニカルイラストレーションソフトウェア市場の地域分析 - 詳細な地域別パフォーマンスは?

北米では自動車と航空宇宙のハイテク開発が牽引し、AI搭載設計ツールへの投資が活発です。アジア太平洋では中国、インド、日本が主要市場で、特に製造業の自動化需要がソフトウェア導入を加速させています。欧州はドイツやフランスの産業団体が標準化を推進し、医療分野での3Dイラスト需要が拡大しています。各地域の規制や産業構造に合わせたローカライズが成功要因となります。

テクニカルイラストレーションソフトウェア市場の主要企業プロファイル - 産業プレイヤーと戦略は?

AutodeskはクラウドベースのFusion 360で統合設計を強化し、サブスクリプション収益を拡大。Dassault Systemesは3DEXPERIENCEプラットフォームで航空宇宙・防衛向け高精度モデリングを提供。PTCはIoTと連動したAR支援ツールで差別化。Corelは中小企業向けコスト効率の高い2Dツールでシェアを確保。ASA Computersはカスタマイズサービスで特定産業のニーズに応えています。

テクニカルイラストレーションソフトウェア市場のポーターの5フォース分析は?

① 新規参入の脅威:高い開発コストと専門知識が壁となり、参入障壁は中程度。② 代替品の脅威:汎用CADやオープンソースツールは一定の代替性があるが、専門的なイラスト機能で差別化。③ 買い手の交渉力:大企業はボリュームディスカウント交渉が可能だが、中小企業は価格感度が高く、サブスクリプションが有利。④ 売り手の交渉力:GPUやクラウドインフラ提供者の影響は限定的。⑤ 業界内競争:主要ベンダーが技術統合と価格競争で激化しており、差別化が鍵となります。

テクニカルイラストレーションソフトウェア市場のSWOT分析は?

Strengths(強み):高度な可視化機能と産業標準への適合。Weaknesses(弱み):導入コストと学習曲線の高さ。Opportunities(機会):AI自動化、AR/VR統合、クラウド共同設計の拡大。Threats(脅威):オープンソース代替品の台頭とデータセキュリティリスク。

テクニカルイラストレーションソフトウェア市場のバリューチェーン分析は?

バリューチェーンは、① 研究開発(アルゴリズム・UI設計)→② ソフトウェア開発・テスト→③ ライセンス販売・サブスクリプション提供→④ カスタマーサポート・トレーニング→⑤ アップデート・拡張機能提供の流れです。クラウドインフラとAIデータセットが新たな付加価値創出ポイントとなり、サービス部門の比重が増大しています。

テクニカルイラストレーションソフトウェア市場への主要投資インサイトは?

投資家はAI駆動の自動生成機能とクラウド共同設計プラットフォームを有する企業に注目すべきです。特にサブスクリプションモデルで安定したキャッシュフローを持つベンダーは長期的なリターンが期待できます。また、産業別ニッチソリューションを提供するスタートアップは、大手への買収対象として魅力的です。

テクニカルイラストレーションソフトウェア市場の結論 - 要点と今後の展望は?

市場は2026年の5.31億ドルから2033年には約7.5億ドルへと成長し、5.05%のCAGRを維持します。3D化、AI自動化、クラウド協働が主要ドライバーであり、主要プレイヤーは機能統合とサブスクリプション化で差別化を図っています。地域別には北米とアジア太平洋が牽引し、今後も産業デジタル化の波に乗って拡大が見込まれます。

研究方法論 - 本調査はどのように実施されたのか?

一次データは主要ベンダーの年次報告、業界インタビュー、顧客アンケートを収集。二次データは市場レポート、政府統計、学術論文を参照し、定量的な市場サイズは提供された2026年の5.31億ドルと予測の7.49億ドルを基にCAGRを算出。セグメンテーションはエンドユーザー、コンポーネント、技術、組織規模で分類し、地域別分析は主要経済圏を対象としました。

研究範囲 - カバー範囲と制限は?

本報告はテクニカルイラストレーションソフトウェアの全体市場を対象とし、製造業・航空宇宙・防衛・自動車・医療・エネルギー・電力のエンドユーザー、ソリューションとサービスのコンポーネント、2D・3D技術、及び中小企業と大企業の組織規模で区分しています。地域は北米、欧州、アジア太平洋を中心に分析。限定的なデータは公開情報に基づき、機密情報や未公開の財務指標は含んでいません。

テクニカルイラストレーションソフトウェア市場の主要企業と最近の動向は?

Autodeskは2023年にAIベースの自動レイアウト機能を追加し、サブスクリプション価格を据え置く施策を実施。Dassault Systemesは航空宇宙向け3Dシミュレーションツールを拡張し、主要OEMとパートナーシップを締結。PTCはIoTプラットフォームと連携したAR支援ソフトをリリース。Corelは中小企業向けクラウド版を提供開始し、価格競争力を強化。ASA Computersは特定産業向けカスタムソリューションを受注し、地域別シェアを拡大しています。