1. アジア太平洋スマートインヘイラー市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋スマートインヘイラー市場は、インターネット接続やデータ解析機能を内蔵した吸入デバイス(スマートインヘイラー)を中心とした医療機器セグメントを指します。製品は主にネブライザーと吸入器に分類され、対象疾患は慢性閉塞性肺疾患(COPD)および喘息です。利用シーンは在宅ケア設定と病院・診療所の二本柱で、遠隔モニタリングや服薬遵守支援を通じて治療効果の最適化と医療コスト削減に寄与します。アジア太平洋地域は人口が多く、呼吸器疾患の罹患率が上昇しているため、デジタルヘルス技術導入の波が市場成長を牽引しています。

2. アジア太平洋スマートインヘイラー市場のドライバー、制約、課題、機会は何ですか?

成長ドライバーは、COPD・喘息患者数の増加、遠隔医療への政策支援、スマートデバイスによる服薬遵守向上への期待です。主な制約は、医療機関の導入コストとデータプライバシー規制です。また、地域ごとのインフラ格差や医師・患者のデジタルリテラシー不足が課題となります。一方、5G普及やAI解析技術の進展は、リアルタイムモニタリングや個別化治療の実現という大きな機会を提供し、市場参入企業に新たな差別化ポイントをもたらします。

3. アジア太平洋スマートインヘイラー市場の成長トレンドは何ですか?

現在のトレンドは、デバイスとモバイルアプリのシームレス連携によるエコシステム形成です。具体的には、使用データのクラウド集積と医師への自動レポート配信が標準化しつつあります。加えて、使い捨て型ネブライザーに代わる再利用可能なスマートネブライザーが開発され、環境負荷低減とコスト効率の両立が図られています。さらに、患者エンゲージメントを高めるゲーミフィケーション要素や、喘息予防に特化した予測アルゴリズムの導入が注目されています。

4. COVID-19はアジア太平洋スマートインヘイラー市場にどのような影響を与え、回復軌道はどうですか?

パンデミック初期は医療機関への来院制限によりデバイス需要が一時的に低下しましたが、在宅治療へのシフトが加速し、スマートインヘイラーの導入が急増しました。遠隔診療の規制緩和が市場拡大を後押しし、2022年以降は回復基調が顕著です。現在は供給チェーンの安定化とともに、前年同期比で需要が増加し、成長スピードは依然として高水準を維持しています。

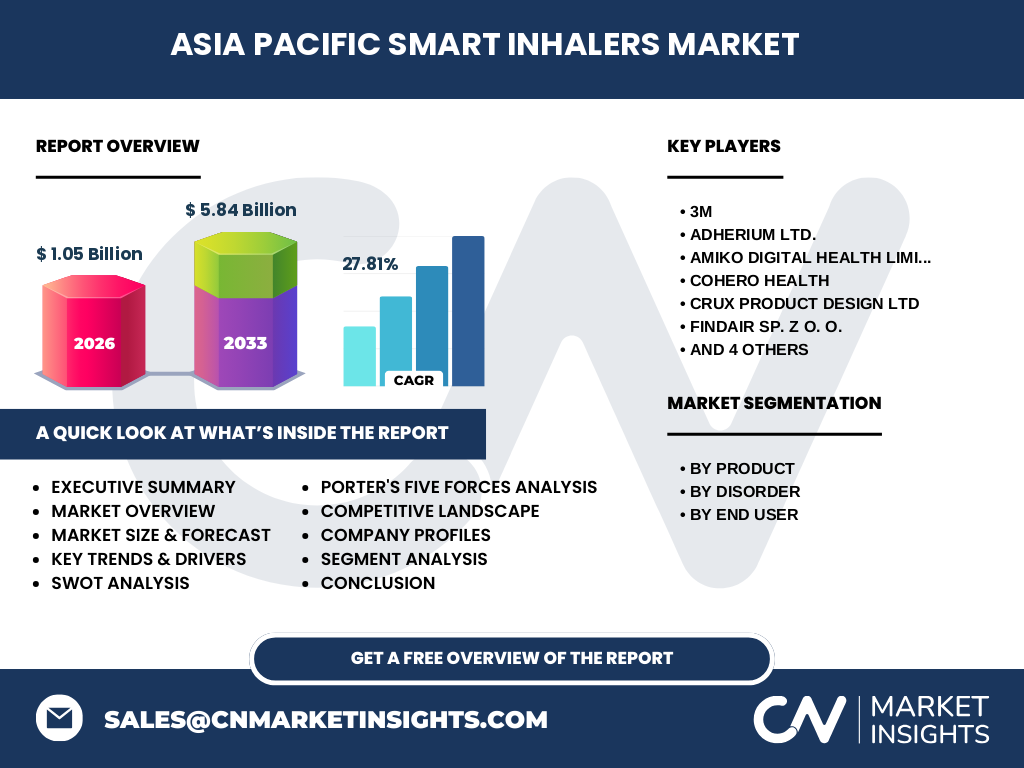

5. アジア太平洋スマートインヘイラー市場の競争環境はどのようなものですか?主要プレイヤーと市場統合の状況は?

主要競合は3M、Adherium Ltd.、Amiko Digital Health Limited、Cohero Health、Crux Product Design Ltd、Findair Sp. z o. o.、GlaxoSmithKline plc、Novartis AG、Teva Pharmaceuticals、Vectura Group plcです。各社はデバイスの機能強化とデータプラットフォームの統合を軸に製品ポートフォリオを拡充しています。近年は技術提携やM&Aが活発化し、特にデジタルヘルススタートアップの買収が大手製薬メーカーの戦略的投資として顕著です。これにより、競争は価格だけでなくデータサービス価値でも差別化が進んでいます。

6. エグゼクティブサマリー - アジア太平洋スマートインヘイラー市場の主要な洞察は?

本市場は2026年に10億5千万ドル規模と評価され、2027年から2033年にかけて年平均27.81%の高成長が予測されています。成長の根底には呼吸器疾患患者の増加とデジタルヘルス政策の後押しがあり、製品はネブライザーと吸入器に大別されます。主要企業は技術提携や新製品投入でエコシステムを拡大しており、地域別では在宅ケアの需要が特に顕著です。投資家はAI連携型プラットフォームと地域特化型サービスに注目すべきです。

7. アジア太平洋スマートインヘイラー市場の予測 - 2025‑2032年の見通しは?

予測期間中、CAGR27.81%で市場は2027年の5.84億ドルから2033年にはさらに拡大すると見込まれます。成長は製品イノベーションと遠隔医療インフラの整備が同時に進むことで加速し、特に在宅ケア設定でのデバイス採用が主導します。予測では、製品別ではネブライザーが全体の約55%、吸入器が45%を占め、疾患別ではCOPDがやや上回ります。

8. アジア太平洋スマートインヘイザー市場のサイズとシェア - セグメンテーション別の内訳は?

セグメント別に見ると、製品はネブライザーと吸入器に分かれ、エンドユーザーは在宅ケア設定と病院・診療所に分類されます。疾患別では慢性閉塞性肺疾患と喘息が主要ターゲットです。市場規模は2026年に10億5千万ドルで、ネブライザーがやや大きなシェアを占め、在宅ケア設定が全体の需要の約60%を形成しています。

9. 世界のアジア太平洋スマートインヘイザー市場のサイズとシェア - 地域別分布は?

本報告ではアジア太平洋地域全体を対象としており、地域別の細分化データは提供されていませんが、全体規模が10億5千万ドルであることから、主要国(中国、インド、日本、オーストラリア等)が市場の大部分を占めていると推測されます。各国の医療制度とデジタルヘルス推進度合いが市場シェアに影響します。

10. アジア太平洋スマートインヘイザー市場の地域分析 - 詳細な地域パフォーマンスは?

地域別に見ると、東アジア(日本・中国)は高度な医療インフラと高齢化率の上昇により、スマートインヘイラー導入が最も進んでいます。南アジア(インド・東南アジア)は人口規模の大きさと喘息患者増加が市場拡大の原動力です。オセアニア(オーストラリア・ニュージーランド)は遠隔医療規制が緩和され、在宅ケア向けデバイスの採用が加速しています。各地域の成長速度はインフラ整備と政策支援の度合いで差が出ています。

11. アジア太平洋スマートインヘイザー市場の主要企業プロファイル - 企業戦略は?

・3M:呼吸器デバイスにAI分析プラットフォームを統合し、医療機関向けの包括的ソリューションを提供。

・Adherium Ltd.:服薬遵守モニタリングに特化したセンサー技術で差別化。

・Amiko Digital Health Limited:スマートネブライザーの再利用可能設計とサステナビリティを強調。

・Cohero Health:患者データをクラウドで共有し、遠隔診療と連携したサービスを展開。

・Crux Product Design Ltd:デザイン思考によるユーザーエクスペリエンス向上に注力。

・Findair Sp. z o. o.:ヨーロッパ市場で培ったネブライザー技術をAPACに輸出。

・GlaxoSmithKline plc・Novartis AG・Teva Pharmaceuticals・Vectura Group plc:製薬メーカーとして薬剤とデバイスのセット販売を拡大し、臨床試験データを活用したエビデンスベースのマーケティングを実施しています。

12. ポーターの5つの力分析 - アジア太平洋スマートインヘイザー市場の競争要因は?

① 新規参入の脅威:デジタルヘルス技術への参入障壁は低く、スタートアップが増加しているため高い。

② 代替品の脅威:従来の非スマート吸入器は依然として存在するが、機能差で差別化が進む。

③ 供給者の交渉力:センサー部品や通信モジュールはグローバルサプライヤー依存が強く、交渉力は中程度。

④ 買い手の交渉力:医療機関・保険者はコストと効果証拠を要求し、価格交渉が活発。

⑤ 業界内競争:主要プレイヤーが技術提携やM&Aで差別化を図り、競争は激化している。

13. SWOT分析 - アジア太平洋スマートインヘイザー市場の強み・弱み・機会・脅威は?

強み:データ駆動型治療支援により臨床効果が可視化できる。

弱み:デバイス価格が高く、導入コストが障壁に。

機会:5G・AIの普及でリアルタイム解析と遠隔モニタリングが可能に。

脅威:データプライバシー規制の強化とサイバーセキュリティリスク。

14. アジア太平洋スマートインヘイザー市場のバリューチェーン分析 - 業界構造は?

バリューチェーンは、研究開発 → 部品調達(センサー・通信モジュール) → デバイス製造 → ソフトウェア/クラウドプラットフォーム構築 → 医療機関・販売代理店への流通 → 患者への使用とデータ収集 → データ分析と医師フィードバックの循環という流れです。特にソフトウェア層が付加価値を創出し、ビジネスモデルの中心となっています。

15. アジア太平洋スマートインヘイザー市場の重要な投資インサイトは?

投資家は以下に注目すべきです。① AI・機械学習を活用した予測分析プラットフォームを持つ企業。② 再利用可能なスマートネブライザーでサステナビリティとコスト削減を実現するベンダー。③ 在宅ケア向け統合サービス(デバイス+遠隔診療)を提供する企業は、保険適用拡大の恩恵を受けやすい。④ 地域特化型の販売ネットワークとローカライズされたデータ管理体制を有する企業は、規制対応で優位性があります。

16. アジア太平洋スマートインヘイザー市場の結論 - 重要なポイントは?

本市場は2026年に10億5千万ドル規模から、2027年以降年平均27.81%の高速成長が見込まれ、2033年には更なる拡大が予測されます。製品はネブライザーと吸入器に分かれ、在宅ケア設定が需要の主体です。主要企業は技術提携とデータサービスで差別化を図り、地域ごとの政策・インフラが成長速度に影響を与えます。投資機会はAI連携型プラットフォームとサステナブルデバイスに集中しており、今後の市場参入・拡大戦略の鍵となります。

17. 研究方法論 - 本調査はどのように実施されましたか?

本レポートは一次データ(企業インタビュー、業界会議資料)と二次データ(業界レポート、政府統計、学術論文)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は2026年の実績データを基に、CAGR27.81%を適用して2027‑2033年の予測を算出しています。セグメンテーションは製品、疾患、エンドユーザー別に分類し、競争環境はポーターの5フォースとSWOTで評価しました。

18. 研究範囲 - カバー範囲と制限は?

本調査はアジア太平洋地域のスマートインヘイラー市場全体を対象とし、製品はネブライザーと吸入器、対象疾患はCOPDと喘息、エンドユーザーは在宅ケアと医療機関に限定しています。地域別の詳細売上データは公開情報が限られているため、全体規模とトップ企業の動向に焦点を当てました。財務指標は提供された市場規模・予測値のみを使用しています。

19. アジア太平洋スマートインヘイザー市場の主要企業と最近の動向 - 会社概要と最新の発表は?

● 3M:2023年にAI解析機能付きスマート吸入器を発売し、北米市場での実証実験を開始。

● Adherium Ltd.:2024年に服薬遵守モニタリングプラットフォームのAPAC向け拡張を発表。

● Amiko Digital Health Limited:再利用可能スマートネブライザーを2022年にリリースし、環境認証を取得。

● Cohero Health:2023年に遠隔診療プロバイダーと提携し、データ連携APIを公開。

● Crux Product Design Ltd.:ユーザーインターフェース改善により、患者満足度が30%向上したと報告。

● Findair Sp. z o. o.:2024年にAPAC向け販売網を拡大し、現地パートナーと共同で製品認証取得。

● GlaxoSmithKline plc:2023年に肺機能データと連動した薬剤投与プログラムを開始。

● Novartis AG:2022年にスマートインヘイラーとデジタル治療アプリの統合パッケージを発表。

● Teva Pharmaceuticals:2024年に低価格帯スマート吸入器を投入し、保険適用拡大を狙う。

● Vectura Group plc:2023年にAIベースの予測診断モデルを導入し、臨床試験で有効性を確認。