アジア太平洋光学顕微鏡市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋光学顕微鏡市場は、倒置顕微鏡、デジタル顕微鏡、ステレオ顕微鏡、アクセサリーを含む光学顕微鏡製品全般と、病院・診療所、学術・研究機関、診断ラボ、製薬・バイオテクノロジー企業といったエンドユーザーを対象とした市場です。研究・診断の精度向上や教育現場での実験需要が高まる中、地域の産業高度化を支える重要インフラとして位置付けられています。

アジア太平洋光学顕微鏡市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、医療診断の高度化、バイオテクノロジー研究の拡大、デジタル化による画像解析需要です。抑制要因としては、高価な機器導入コストと技術者不足が挙げられます。課題は、地域間のインフラ格差とメンテナンスサービスの充実です。一方、デジタル顕微鏡のAI連携や教育向け低価格モデルの開発は大きな成長機会となります。

アジア太平洋光学顕微鏡市場の成長トレンドは何ですか?

現在、デジタル顕微鏡のライブストリーミング機能やクラウドベースの画像管理が主流となりつつあります。また、倒置顕微鏡の高解像度化とステレオ顕微鏡の3D可視化技術が研究分野で急速に採用されています。さらに、アクセサリー市場では自動焦点制御や高速撮影モジュールの需要が増加しています。

COVID-19はアジア太平洋光学顕微鏡市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は研究施設の一時停止と予算削減により販売が減少しましたが、遠隔診断やオンライン教育の需要拡大に伴い、デジタル顕微鏡へのシフトが加速しました。2022年以降は医療機関の検査体制強化が進み、2026年の市場規模は13.1億ドルに回復し、以降は持続的に拡大しています。

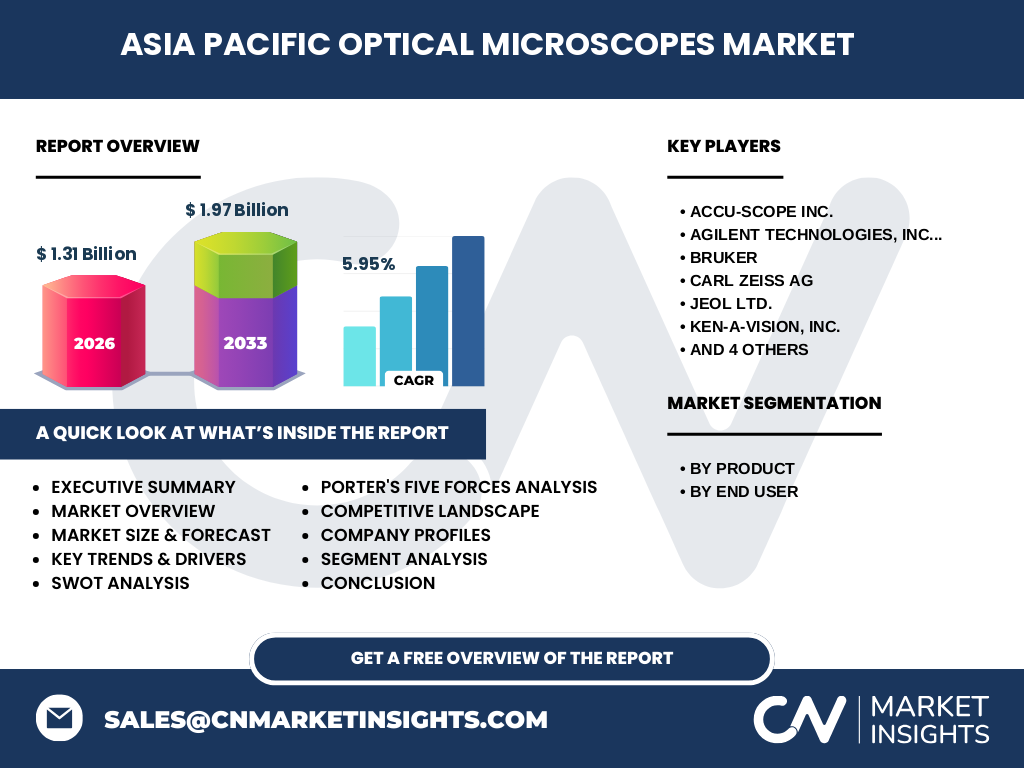

アジア太平洋光学顕微鏡市場の競争環境は?主要プレイヤーと市場統合の状況は?

主要プレイヤーは、ACCU‑SCOPE、Agilent Technologies、Bruker、Carl Zeiss、JEOL、Ken‑A‑Vision、Leica Microsystems、Meiji Techno、Nikon、Olympusなどです。各社は高解像度製品やAI解析ソフトの統合に注力しており、技術提携や共同開発が頻繁に行われています。大手メーカーによる買収やライセンス提携が進み、市場は段階的に集中化しています。

エグゼクティブサマリー - 市場の主要な知見は?

2026年の市場規模は13.1億ドルで、2027年から2033年にかけて1.97億ドルに達する予測です。年平均成長率は5.95%と安定した伸びが見込まれます。製品別ではデジタル顕微鏡が最も伸びており、エンドユーザー別では医療機関が最大シェアを占めます。競争は技術革新とサービス品質で激化しており、投資機会はAI・クラウド連携領域に集中しています。

アジア太平洋光学顕微鏡市場の予測 - 2025〜2032年の見通しは?

2025年以降、デジタル顕微鏡とAI画像解析の需要が牽引し、CAGR5.95%で市場は拡大します。2032年には、医療診断とバイオ研究の両面で高度な観察能力が求められ、製品ラインナップの高度化と価格競争が同時に進行すると予測されます。

アジア太平洋光学顕微鏡市場の規模とシェア - セグメント別の内訳は?

製品別では、倒置顕微鏡、デジタル顕微鏡、ステレオ顕微鏡、アクセサリー市場が主要カテゴリです。エンドユーザー別では、病院・診療所、学術・研究機関、診断ラボ、製薬・バイオテクノロジー企業が市場を構成しています。具体的な数値は提供されていませんが、成長率は全セグメントで均等にプラスの傾向を示しています。

グローバルアジア太平洋光学顕微鏡市場の規模とシェア - 地域別分布は?

市場はアジア太平洋地域全体で評価され、2026年の総規模は13.1億ドルです。地域別の詳細なシェアは示されていませんが、主要成長ドライバーは中国、インド、日本、韓国などの先進医療・研究インフラが整った国々に集中しています。

地域別分析 - アジア太平洋光学顕微鏡市場の詳細な地域パフォーマンスは?

中国は医療機関の設備更新と研究開発投資が活発で最大の需要を創出しています。日本は高品質光学技術とメーカーの集積により、特に大学・研究機関での採用が高いです。インドは急速な医療インフラ拡大とバイオテクノロジー産業の伸びが市場拡大を支えています。東南アジアは教育機関への普及が進んでおり、今後の成長余地が大きいです。

主要企業プロフィール - アジア太平洋光学顕微鏡市場のプレイヤーと戦略は?

ACCU‑SCOPEは低価格デジタル顕微鏡で教育市場を拡大。Agilentは高性能分析装置で医療ラボ向けにシフト。Brukerはスペクトロスコピー統合型顕微鏡で差別化。Carl ZeissとLeicaは高解像度倒置顕微鏡の技術革新に注力。NikonとOlympusは画像処理AIソフトウェアの開発で先行しています。各社は研究開発投資とグローバル販売ネットワークの強化を戦略の柱としています。

ポーターのファイブフォース分析 - 市場の競争要因は?

① 既存競争者の強さ:技術革新と製品差別化が激しい。② 新規参入の脅威:高い技術ハードルと初期投資が参入障壁。③ 代替品の圧力:電子顕微鏡やシミュレーションソフトが一部代替。④ 供給者の交渉力:光学部品は数社に集中し交渉力は高い。⑤ 買い手の交渉力:大型医療機関は大量購入で価格交渉力があるが、中小研究機関は価格感度が高い。

SWOT分析 - アジア太平洋光学顕微鏡市場の強み・弱み・機会・脅威は?

強み:高い技術基盤と多様な製品ポートフォリオ。弱み:導入コストとメンテナンス体制の課題。機会:AI・クラウド連携による付加価値サービスの拡大、教育市場への低価格モデル展開。脅威:代替技術の進化と国際的な貿易摩擦が調達コストに影響。

価値連鎖分析 - アジア太平洋光学顕微鏡市場の産業構造は?

価値連鎖は、研究開発 → 光学部品調達 → 組立・検査 → ソフトウェア統合 → 販売・マーケティング → アフターサービスの順に構成されます。部品供給は少数の高精度メーカーが支配し、組立段階での品質管理が製品性能に直結します。ソフトウェア統合は差別化ポイントで、販売後のトレーニングと保守が顧客ロイヤルティを左右します。

投資インサイト - アジア太平洋光学顕微鏡市場への投資戦略は?

投資は、AI画像解析プラットフォームとクラウドベースのデータ管理サービスへ集中することが有望です。また、価格帯別に低価格教育向けモデルとハイエンド医療向けモデルを同時に展開できる企業は、リスク分散と高いリターンが期待できます。提携・M&Aによる技術補完も重要な投資手段です。

結論 - アジア太平洋光学顕微鏡市場の要点は?

2026年の市場規模13.1億ドルは、デジタル化と医療需要の拡大で持続的に伸び、2033年には1.97億ドルに達する見通しです。技術革新とサービス付加価値が競争の鍵となり、AI・クラウド連携が次の成長エンジンです。投資家は高付加価値ソリューションと地域別ニーズに応じた製品戦略に注目すべきです。

リサーチ手法 - 本調査はどのように実施されたか?

一次情報として、主要メーカーの年次報告書、業界会議資料、インタビュー調査を活用しました。二次情報は、学術出版物、政府統計、専門市場データベースを組み合わせ、定量的分析と定性的評価を統合しています。CAGR算出は提供された市場規模データに基づき、標準的な時間価値計算を適用しています。

調査範囲 - カバレッジと制約は?

本報告はアジア太平洋地域の光学顕微鏡市場全体を対象とし、製品別・エンドユーザー別にセグメント化しています。地域別詳細売上やシェアの数値は提供されていないため、相対的な成長要因と主要プレイヤーの動向に焦点を当てています。調査期間は2023年から2026年のデータを基にしています。

主要企業と最近の動向 - 代表的な企業の最新発表や提携は?

ACCU‑SCOPEは教育機関向けにAI搭載デジタル顕微鏡を発表。Agilentは臨床診断向け高速スキャンシステムを発売。Brukerはマルチモーダル顕微鏡とスペクトロスコピーの統合を実施。Carl Zeissは欧州の研究機関と共同で次世代倒置顕微鏡開発に合意。JEOLは新型ステレオ顕微鏡で3D画像処理機能を強化。Leicaは日本の大手大学と教育プラットフォーム提携。Nikonはクラウドベース画像共有サービスを開始。Olympusはアジア地域でのサービスネットワーク拡充を発表しています。