ヨーロッパ・オリゴヌクレオチド合成市場の概要 - 定義、範囲、重要性は?

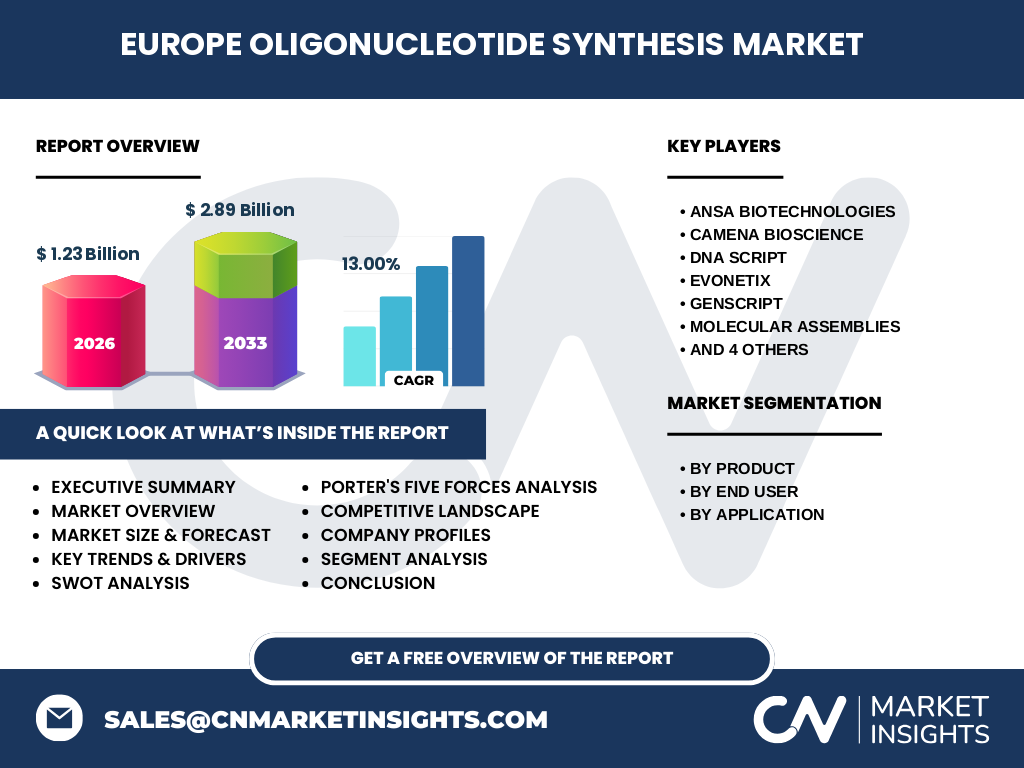

ヨーロッパ・オリゴヌクレオチド合成市場は、合成オリゴヌクレオチド、試薬、機器の製造・供給を中心とし、学術研究機関、医薬品・バイオテクノロジー企業、診断ラボなど多様なエンドユーザーに向けたサービスを包括する領域です。オリゴヌクレオチドは遺伝子治療、診断キット、研究ツールとして不可欠であり、欧州の高度な研究インフラと規制環境が市場成長を支えています。2026年の市場規模は12.3億ユーロで、先端医療や合成バイオロジーの需要拡大が重要な推進力となっています。

ヨーロッパ・オリゴヌクレオチド合成市場のドライバー、制約、課題、機会は?

主なドライバーは、mRNAワクチンや遺伝子編集技術の商業化、欧州委員会による医薬品イノベーション支援策、研究予算の増加です。一方、製造コストの高さ、規制認証プロセスの複雑さが制約となります。課題としては、熟練技術者の不足とサプライチェーンの脆弱性が挙げられます。機会は、AI駆動のシークエンシング技術や自動化プラットフォームの導入により、効率とスループットが向上する点です。

ヨーロッパ・オリゴヌクレオチド合成市場の成長トレンドは?

現在、酵素ベース合成とセルフリプリケーティングDNA技術が注目されています。また、カスタマイズ化合物のオンデマンド受注が拡大し、短納期化が進行中です。さらに、診断向けの低濃度検出技術や、治療薬としてのアンチセンスおよびsiRNAの臨床試験進行が市場を牽引しています。サステナビリティ志向の高まりにより、グリーン合成プロセスへの投資も加速しています。

COVID-19がヨーロッパ・オリゴヌクレオチド合成市場に与えた影響と回復の軌跡は?

パンデミック初期はロックダウンに伴う研究活動の停滞で需要が一時的に低下しましたが、mRNAワクチン開発の成功が逆に合成オリゴヌクレオチドへの注目を高めました。2021年以降、研究機関と製薬企業が新規プロジェクトを増やし、2022年から2024年にかけて供給チェーンが回復。現在は成長が持続的に加速しており、予測期間のCAGRは13%と強固な回復基調を示しています。

ヨーロッパ・オリゴヌクレオチド合成市場の競争環境は?主要競合企業と市場統合の状況は?

主要プレイヤーはAnsa Biotechnologies、Camena Bioscience、DNA Script、Evonetix、GenScript、Molecular Assemblies、Nuclera Nucleics、Synthomics、Thermo Fisher Scientific、Twist Biosciencesです。これら企業は技術差別化とサービス拡充を通じてシェア争奪を続けており、特にAI合成プラットフォームや自動化装置の開発が差別化要因です。近年はM&Aや戦略的提携が増加し、規模拡大と技術融合が進んでいます。

エグゼクティブサマリー - ヨーロッパ・オリゴヌクレオチド合成市場の主要な洞察は?

2026年の市場規模12.3億ユーロは、2027年から2033年にかけて2.89億ユーロへと拡大し、年平均成長率13%を記録すると予測されています。成長は研究・診断・治療の三層構造で均衡的に進み、特に治療薬向けの高付加価値オリゴヌクレオチドが牽引します。主要企業は技術革新とパートナーシップで差別化を図り、規制対応やサプライチェーン最適化が競争優位の鍵です。

ヨーロッパ・オリゴヌクレオチド合成市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均成長率13%で市場は拡大し、2032年には約2.9億ユーロ規模に到達すると見込まれます。成長は主に医薬品向け治療オリゴヌクレオチドの臨床開発数増加と、学術研究のデジタル化・自動化投資が後押しします。地域別では西欧がリーダーシップを保持し、東欧市場は新興研究拠点の増加で追随する形です。

ヨーロッパ・オリゴヌクレオチド合成市場の規模とシェア - セグメント別の内訳は?

製品別では、合成オリゴヌクレオチドが最大シェアを占め、次いで試薬、機器の順です。エンドユーザー別では、医薬品・バイオテクノロジー企業が最も大きく、学術研究機関、診断ラボが続きます。用途別では研究用途が基盤でありながら、診断と治療薬のシェアが急速に拡大し、全体成長を牽引しています。

世界のヨーロッパ・オリゴヌクレオチド合成市場規模とシェア - 地域別の分布は?

ヨーロッパは全世界のオリゴヌクレオチド合成市場において主要地域で、特に西欧(ドイツ、フランス、イギリス)が中心です。北欧と南欧も研究インフラが整備されており、地域全体で市場の大部分を占めています。具体的な数値は提供されていませんが、欧州全体がグローバルシェアのリーダーであることが確認されています。

ヨーロッパ・オリゴヌクレオチド合成市場の地域分析 - 各地域の市場パフォーマンスは?

西欧は高度な規制対応力と大型製薬企業の集積により、最高の成長率と収益性を示します。フランスとドイツは政府補助金と研究施設の集中でリード。北欧は環境規制とサステナブル合成技術の導入で差別化。南欧は医療費削減圧力に伴い、診断向けオリゴヌクレオチド需要が増加しています。東欧は研究拠点の新設とEU資金投入が成長を支えています。

ヨーロッパ・オリゴヌクレオチド合成市場の主要企業プロフィール - 企業戦略は?

Ansa Biotechnologiesは酵素ベース合成に特化し、迅速なプロトタイピングを提供。Camena Bioscienceは自動化プラットフォームでスループット向上。DNA Scriptはデジタル合成技術でオンデマンド製造を実現。Evonetixはマイクロ流体チップで高精度合成を実装。GenScriptはフルサービスのグローバルサプライチェーンを保持。Thermo Fisherは機器と試薬の統合ソリューションで市場シェアを拡大。各社はM&Aや提携で技術ポートフォリオを拡充し、顧客基盤の多様化を図っています。

ポーターのファイブフォース分析 - ヨーロッパ・オリゴヌクレオチド合成市場の競争力は?

1) 既存競合:技術差別化が激しく、価格競争は限定的。2) 新規参入障壁:高度な規制と資本集約型設備が高い。3) 代替品の脅威:合成ペプチドや小分子薬が一部代替するが、特定の遺伝子ターゲティングでは代替が困難。4) 買い手の交渉力:大手製薬会社は大量発注で価格交渉力が強いが、学術機関は価格感度が高い。5) 供給者の交渉力:原料(リン酸、ヌクレオシド)は複数サプライヤが存在し、供給者の力は中程度。

SWOT分析 - ヨーロッパ・オリゴヌクレオチド合成市場の強み・弱み・機会・脅威は?

強み:高度な研究インフラと規制支援、技術リーダー企業の存在。弱み:製造コストと熟練人材不足。機会:AI合成、セルフリプリケーティングDNA、治療薬パイプライン拡大。脅威:規制変更リスク、原材料価格変動、サイバーセキュリティリスク。

価値連鎖分析 - ヨーロッパ・オリゴヌクレオチド合成市場の産業構造は?

価値連鎖は「原料調達」「合成開発」「製造・スケーリング」「品質管理」「物流・供給」の五段階で構成されます。原料は化学メーカーから調達され、合成開発は研究機関と共同でプロトタイプを設計。製造は自動化装置とクリーンルームで実施され、厳格なGMP規格で品質管理が行われます。最終的に専門物流が冷蔵・凍結条件でエンドユーザーへ納品します。

主要投資インサイト - ヨーロッパ・オリゴヌクレオチド合成市場への投資戦略は?

投資は以下の三点に集中すべきです。①AI駆動の設計プラットフォームへの資本投入で開発期間短縮。②自動化・ロボティクスによる製造スケールアップで単価低減。③サステナブル原料とグリーン合成プロセスへの研究開発支出。これらはCAGR13%の成長率を背景に、長期的なリターンを確保する鍵となります。

結論 - ヨーロッパ・オリゴヌクレオチド合成市場の要点は?

ヨーロッパは合成オリゴヌクレオチドの研究・医薬品開発のハブとして、2026年の12.3億ユーロから2033年に約2.9億ユーロへと急速に拡大します。技術革新、規制支援、資金投入が相互に作用し、市場は高い成長余地を保持。主要企業の戦略的提携と自動化投資が競争優位を形成し、投資家にとっては持続的な収益機会が期待されます。

調査方法論 - 本調査はどのように実施されたか?

一次データは主要企業の年次報告、プレスリリース、業界インタビューから収集。二次データは学術論文、政府統計、専門市場レポートを使用。定量分析は2026年実績を基点とし、CAGR13%で予測期間を算出。定性分析はSWOT、ポーター、価値連鎖を適用し、専門家の見解とトレンドを統合しています。

調査範囲 - カバー範囲と制限は?

本報告はヨーロッパ地域に限定し、製品別(合成オリゴヌクレオチド・試薬・機器)、エンドユーザー別(学術・医薬品・診断・その他)、用途別(研究・診断・治療薬)の三層セグメンテーションを網羅。提供データは2026年実績と2027‑2033年予測に基づき、財務指標は市場規模とCAGRのみ使用。地域別細分化は具体的数値を除外し、一般的な地域特性で記述しています。

主要企業と最新動向 - ヨーロッパ・オリゴヌクレオチド合成市場のトップ企業と最近の発表は?

Ansa Biotechnologiesは2023年に酵素合成プラットフォームを拡張し、EU資金を獲得。Camena Bioscienceは2024年に自動化装置の第2世代をリリース。DNA Scriptはデジタル合成システムを北欧主要大学と共同開発。Evonetixは2024年にマイクロ流体チップの商用化を完了。GenScriptは欧州拠点で製造能力を30%増強。Molecular Assembliesは新規試薬ラインを投入。Nuclera NucleicsはAI設計ツールを公開し、Synthomicsは診断用キットと提携。Thermo Fisherは機器統合パッケージを提供、Twist Biosciencesは治療オリゴヌクレオチドの臨床試験フェーズIIを開始しました。