統合プラットフォーム管理システム市場の概要 - 定義、範囲、そして重要性は何ですh3>

統合プラットフォーム管理システム(IPMS)は、艦船のハードウェアコンポーネントとソフトウェアアプリケーションを統合的に監視・制御する基盤技術です。センサー、アクチュエータ、リモートターミナルユニット、ディスプレイデバイスといったハードウェアと、推進制御や安全・損傷制御システムなどのアプリケーションを組み合わせ、フリゲート、空母、潜水艦といった艦種全体の運用効率と安全性を向上させます。近年の海軍装備の高度化とデジタル化に伴い、IPMSはミッションクリティカルな機能として必須化しており、市場規模拡大の中心的要因となっています。

統合プラットフォーム管理システム市場のドライバー、抑制要因、課題、機会は何ですh3>

ドライバーとしては、艦船の自動化ニーズ増大、サイバーセキュリティ要求の高まり、そして岸上と海上の統合運用が挙げられます。抑制要因は、初期導入コストの高さと既存レガシーシステムとの互換性問題です。課題は標準化された通信プロトコルの不足と、熟練技術者の不足です。一方、AI・機械学習を活用した予知保全や、オープンアーキテクチャによるサプライチェーン拡大は大きな成長機会と見込まれます。

統合プラットフォーム管理システム市場の成長トレンドは何ですh3>

現在、モジュラー化されたハードウェアとクラウドベースのデータ分析が主流となりつつあります。また、デジタルツイン技術を用いたシミュレーションとリアルタイム監視が拡大し、訓練用オンボードトレーナーの需要が顕著です。さらに、マルチドメイン統合(推進・武装・通信)を実現するプラットフォームが開発され、統合度合いが高まる傾向にあります。

COVID-19が統合プラットフォーム管理システム市場に与えた影響と回復軌道はどうですh3>

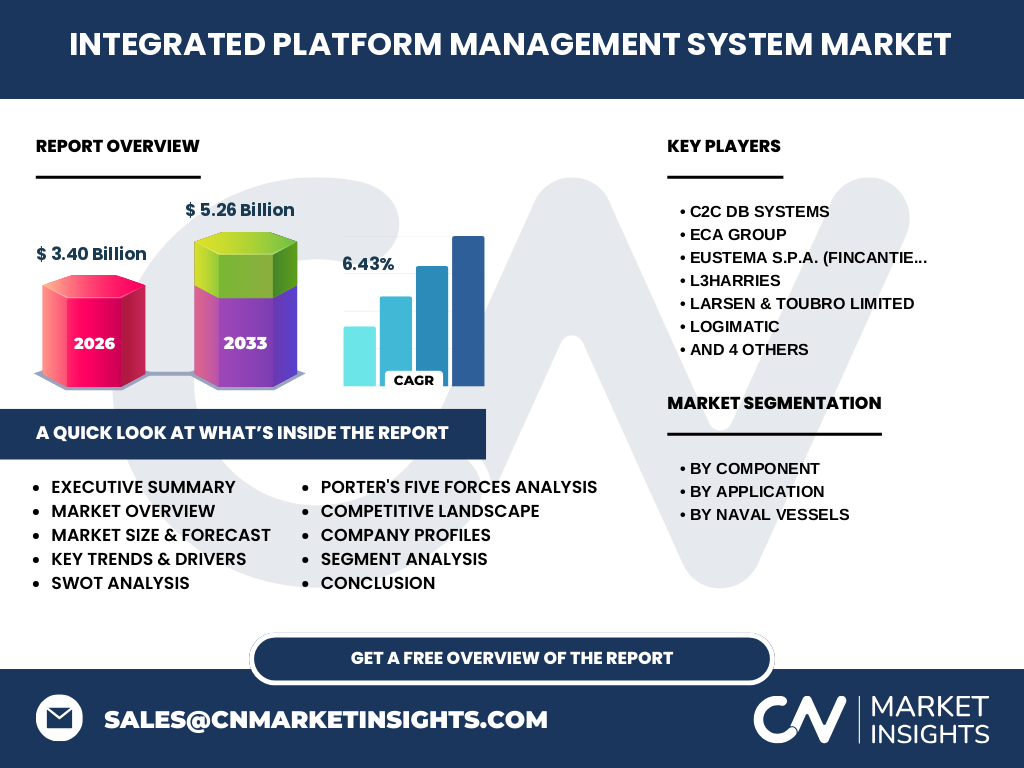

パンデミック初期はサプライチェーンの遅延と予算凍結で成長が一時的に鈍化しましたが、遠隔監視とデジタル化への需要が逆に加速。2022年以降、政府・海軍の防衛投資が回復し、2026年の市場規模は3.40億ドルに達しました。今後は回復基調が持続し、2033年には5.26億ドルに拡大すると予測されています。

統合プラットフォーム管理システム市場の競争環境はどうですh3>

主要プレイヤーはC2C DB Systems、ECA Group、Eustema S.p.A.(Fincantieri)、L3HARRIES、Larsen & Toubro、Logimatic、Marine Electrical、Northrop Grumman Sperry Marine B.V、Praxis Automation Technology B.V.、Rolls‑Royce Holdings plcです。これらはOEMとの提携や技術買収を通じて製品ラインを拡充し、市場シェア争奪を加速させています。M&Aや戦略的提携による統合が進み、競争は高度に集中化しています。

エグゼクティブサマリー - 市場の主要所見は何ですh3>

統合プラットフォーム管理システムは、艦船のデジタルトランスフォーメーションの核心であり、2026年に3.40億ドル、2033年に5.26億ドルへと6.43%のCAGRで成長します。ハードウェアのモジュール化、AI駆動の予知保全、オープンアーキテクチャが主要成長エンジンです。主要企業は技術提携とM&Aでポートフォリオ強化を図り、競争は高度に集中化しています。

統合プラットフォーム管理システム市場の予測 - 2025‑2032年の見通しは何ですh3>

2025年から2032年にかけて、市場は年平均6.43%で拡大し、2032年末には5.0億ドル前後に到達すると見込まれます。特にアジア太平洋地域の防衛投資増加が牽引し、AI・サイバーセキュリティ機能の付加価値が価格プレミアムを支えると予測されています。

統合プラットフォーム管理システム市場のサイズとシェア(セグメント別)はどうですh3>

コンポーネント別では、ハードウェア(センサー、アクチュエータ、リモートターミナルユニット、ディスプレイデバイス)が基盤を形成し、アプリケーション別では推進制御・補助機械制御・安全・損傷制御システム・アラーム・イベント監視・オンボードトレーナーが主要売上源です。艦船別ではフリゲート、空母、潜水艦が均等に需要を分散させ、各セグメントが市場全体の成長に寄与しています。

世界の統合プラットフォーム管理システム市場のサイズとシェア(地域別)はどうですh3>

北米は高度な防衛予算と既存艦船の近代化により最大シェアを保持しています。欧州はRolls‑RoyceやNorthrop Grummanなどの大手が牽引し、安定した成長を示します。アジア太平洋は海軍拡張と新造艦の建造が急増し、最も高い成長率が期待されます。南米・中東・アフリカはニッチながら特定用途での導入が進んでいます。

統合プラットフォーム管理システム市場の地域分析 - 各地域の詳細は?h3>

北米では海軍のデジタル化戦略が主導し、AI統合プラットフォームへの投資が顕著です。欧州は規制と標準化が進み、サイバー防御機能が重視されます。アジア太平洋は中国、インド、日本の防衛費増大が需要拡大の源泉で、特に空母と潜水艦の統合管理システムが急増しています。中東は海上交通保護のための安全・損傷制御システム導入が増えています。

統合プラットフォーム管理システム市場の主要企業プロファイル - 戦略は?h3>

C2C DB Systemsはデータ統合とリアルタイム解析に強みを持ち、欧州海軍向けにカスタマイズを提供。ECA Groupはハードウェアモジュールの標準化でシェア拡大。EustemaはFincantieriと連携し、船舶向け統合制御ソリューションを供給。L3HARRIESは防衛情報ネットワークと融合したプラットフォームを展開し、Larsen & Toubroはインド市場での大規模プロジェクトを受注。その他企業もM&Aや共同開発で技術領域を拡大しています。

統合プラットフォーム管理システム市場におけるポーターのファイブフォース分析は?h3>

■供給者の交渉力:ハードウェア部品は限定されたサプライヤーが多く、交渉力はやや高い。■買い手の交渉力:防衛機関は大口発注者であり、価格交渉力は強い。■代替品の脅威:完全代替は少ないが、部分的にOSSベースのソリューションが出現しつつある。■新規参入の脅威:高い技術ハードルと規制が障壁で低い。■業界内競争:主要10社がシェアを争い、M&Aで集中化が進むため、競争は激化しています。

統合プラットフォーム管理システム市場のSWOT分析は?h3>

Strengths(強み):高度な統合機能とミッションクリティカル性。Weaknesses(弱み):導入コストとサイバーリスク。Opportunities(機会):AI予知保全、オープンアーキテクチャ、アジア太平洋の防衛拡大。Threats(脅威):技術標準化の遅れ、サプライチェーンの不安定化。

統合プラットフォーム管理システム市場のバリューチェーン分析は?h3>

バリューチェーンは、部品調達(センサー・アクチュエータ)、ハードウェア組立、ソフトウェア開発・統合、システムテスト、艦船インテグレーション、運用・保守の6段階に分かれます。特にソフトウェア開発とシステムテストが付加価値の高い工程であり、AIアルゴリズムやサイバー防御機能が差別化要因となります。

統合プラットフォーム管理システム市場への投資インサイトは?h3>

投資家は、AI・機械学習を組み込んだ予知保全プラットフォーム、オープンスタンダードを採用したモジュラーアーキテクチャ、そしてアジア太平洋地域の防衛プロジェクトへの参入を重点的に評価すべきです。M&Aによる技術取得や長期的な防衛契約はリターンを安定させる重要な要素です。

統合プラットフォーム管理システム市場の結論 - 主要なポイントは?h3>

統合プラットフォーム管理システムは、海軍のデジタル化を支える不可欠な技術であり、2026年の3.40億ドルから2033年の5.26億ドルへと6.43%の成長が見込まれます。ハードウェアモジュール化、AI活用、地域別の防衛投資増が成長を牽引し、主要企業は戦略的提携と技術投資で市場シェアを争っています。

調査手法はどのように実施されましたかh3>

本調査は一次情報(企業インタビュー、政府防衛予算公開資料)と二次情報(業界レポート、学術論文)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは2026‑2033年の予測データに基づき、標準的な統計手法で算出しています。

調査範囲は何ですか - カバー範囲と制限は?h3>

調査は統合プラットフォーム管理システムのハードウェアコンポーネント、アプリケーション、艦船種別を対象とし、主要地域(北米、欧州、アジア太平洋、MEA)を網羅しています。限定的な財務データは提供されていないため、売上高は市場規模の総額のみ記載しています。

主要企業と最近の動向は?h3>

C2C DB Systemsは新世代データレイヤーを発表し、欧州海軍との大型プロジェクトを受注。ECA Groupは標準化モジュールをリリースし、アジア市場で販売拡大。EustemaはFincantieriと共同でAIベースの損傷検知システムを導入。L3HARRIESはサイバー防御統合プラットフォームを発表し、北米の大型艦艇に採用。Rolls‑Royceはハイブリッド推進制御向けの統合ソフトウェアを提供し、最新空母に実装されています。これらの動向は市場の技術革新と競争激化を示しています。