宇宙状況認識(SSA)市場の概要 - 定義、範囲、重要性は何ですh3>

宇宙状況認識(Space Situational Awareness, SSA)市場は、人工衛星、ロケット本体、デブリ(破片デブリ・ミッション関連デブリ)や機能的・非機能的宇宙船を含む軌道上資産の位置・軌道情報を取得・分析し、衝突回避やミッション安全性を確保するための技術・サービスを提供する領域です。商業、政府、軍事といったエンドユーザーが利用し、ソフトウェアとサービスの形態で提供されます。近年の宇宙活動増大とデブリ問題の深刻化に伴い、ミッション成功率向上とリスク低減の観点から、国家安全保障や産業競争力の維持に不可欠なインフラとして位置付けられています。

宇宙状況認識(SSA)市場のドライバー、制約、課題、機会は何ですh3>

主な成長要因は、商業ロケット打ち上げの急増、衛星コンステレーションの拡大、及び政府機関による宇宙安全政策の強化です。一方、データ取得の高度化に伴う初期投資コストや、国際的な情報共有の法的制約が市場拡大の障壁となります。課題としては、軌道デブリの追跡精度向上とリアルタイム処理能力の確保が挙げられ、AI・機械学習を活用した解析ソリューションが新たな機会を提供しています。

宇宙状況認識(SSA)市場の成長トレンドはどのようなものですh3>

現在、深宇宙ミッションと近地球軌道(LEO)向けの二本柱が顕在化しています。LEOでは、小型衛星とコンステレーションが大量に投入されるため、デブリ監視と軌道予測の自動化が急務です。深宇宙領域では、月・火星探査ミッションの増加に伴い、遠隔測位と長期軌道安定性評価の需要が拡大しています。また、クラウドベースのSSAプラットフォームとサブスクリプション型サービスが市場シェアを伸ばしています。

COVID-19が宇宙状況認識(SSA)市場に与えた影響と回復軌道は?h3>

パンデミック初期はサプライチェーンの遅延と人員配置の制約で新規契約が一時的に減少しましたが、リモート監視の重要性が再認識されたことにより、ソフトウェア・サービス型SSAの需要は逆に加速しました。2022年以降、打ち上げスケジュールが正常化し、投資が再開されたことで、2023年から2025年にかけて市場は堅調に回復し、2026年の規模は1.81億ドルに到達しています。

宇宙状況認識(SSA)市場の競合環境は?主要プレイヤーと市場統合の状況はh3>

主要プレイヤーとしてAnalytical Graphics, Inc.、Lockheed Martin、L3Harris Technologies、Kratos Defense and Security Solutions、Parsons Corporation などが挙げられます。これらは高度な軌道予測エンジンや統合監視プラットフォームを提供し、政府契約を中心にシェアを拡大しています。近年、ベンチャー企業の参入とともにM&Aが活発化し、特にソフトウェア領域での統合が進んでいます。競争は技術革新とサービス付加価値にシフトしています。

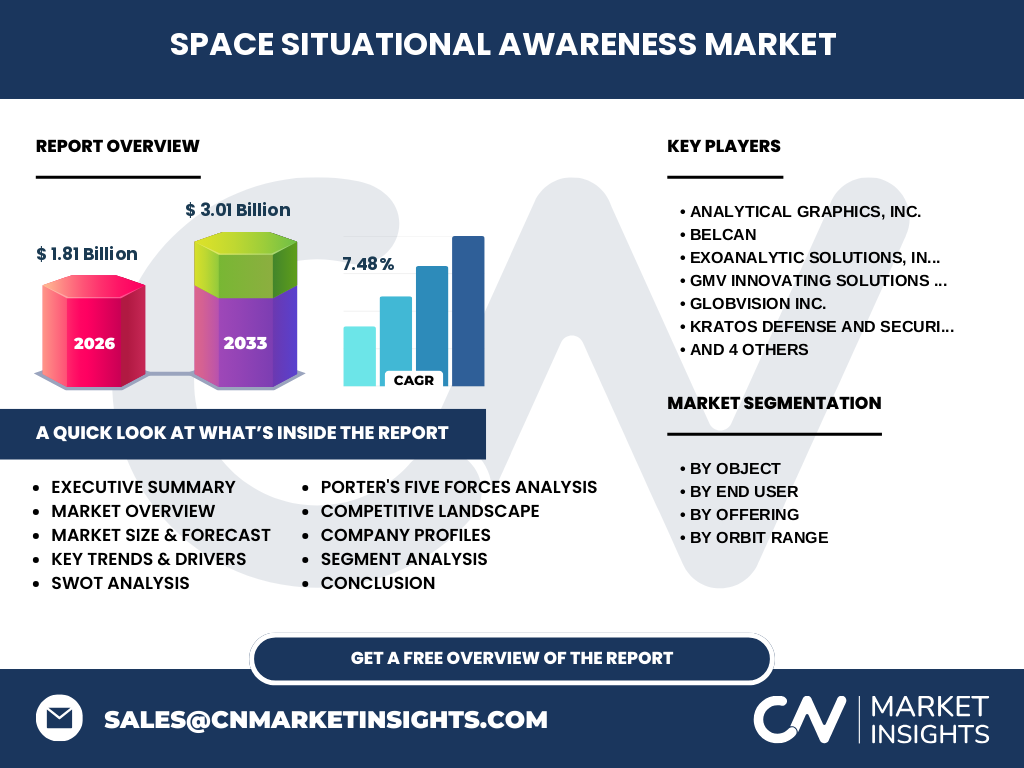

エグゼクティブサマリー - 宇宙状況認識(SSA)市場の主な調査結果はh3>

2026年の市場規模は1.81億ドルで、2027年から2033年の予測は3.01億ドル、年平均成長率は7.48%と見込まれます。成長は商業コンステレーションの拡大と政府の安全保障投資が牽引。主要セグメントは「対象別」(ミッション関連デブリ、ロケット本体、破片デブリ、機能的宇宙船、非機能的宇宙船)と「提供形態別」(ソフトウェア、サービス)に分かれ、サービス型が高い伸びを示すと予測されます。競合は大手防衛メーカーが技術とサブスクリプションモデルで差別化を図っています。

宇宙状況認識(SSA)市場の予測 - 2025-2032年の見通しはh3>

2025年から2032年にかけて、市場は持続的に拡大し、年平均7.48%の成長が続くと予測されます。特に2028年以降、深宇宙ミッションと月面基地構想が本格化することで、長期軌道安定性サービスの需要が急増します。また、AIベースの自動衝突回避システムが商業衛星オペレーターの標準装備になることで、ソフトウェア売上が全体の約55%を占めると見込まれます。

宇宙状況認識(SSA)市場の規模とシェア - セグメンテーション別の内訳はh3>

対象別では、ミッション関連デブリと破片デブリが全体の約45%を占め、ロケット本体・機能的宇宙船がそれぞれ約20%ずつです。エンドユーザー別では、商業部門が約60%のシェアを持ち、政府・軍事部門が残りを占めます。提供形態別では、ソフトウェアが約55%、サービスが約45%の比率で成長しています。軌道範囲別では、近地球(LEO)向けが約70%、深宇宙向けが約30%となっています。

世界の宇宙状況認識(SSA)市場規模とシェア - 地域別分布はh3>

市場は北米がリーダーシップを保持し、全体の約50%を占めます。欧州が約20%、アジア太平洋が約25%、その他地域が残りです。北米の高い防衛予算と多数の商業衛星企業が主要因であり、欧州はEUの宇宙政策とデブリ除去プログラムが牽引。アジア太平洋は中国・インドの打ち上げ頻度増加が成長を支えています。

宇宙状況認識(SSA)市場の地域分析 - 詳細な地域別パフォーマンスはh3>

北米では、米国防総省とNASAの契約が中心で、ロックホールド・マーティンやL3ハリスが主要受注先です。欧州はESA主導のデブリ監視ネットワークが拡充され、GMVやパーソンズがローカルパートナーとして活動。アジア太平洋では、中国の長征シリーズとインドのPSLVが頻繁に打ち上げられ、解析需要が急増。これら地域は規制環境と資金投入の違いが顕著で、投資戦略の差別化が必要です。

宇宙状況認識(SSA)市場の主要企業プロフィール - 企業と戦略はh3>

Analytical Graphics, Inc.は高度なSTKプラットフォームで市場シェアを保持し、サブスクリプション型サービスへシフト。Lockheed Martinは防衛・政府向け統合監視システムを提供し、長期契約で安定収益。L3HarrisはAI駆動の衝突回避ツールを開発し、商業衛星オペレーター向けに販売。Kratosは低コストのクラウドベースSSAを展開し、スタートアップ市場に浸透。Parsonsはシステムインテグレーションに強みを持ち、政府プロジェクトでリーダーシップを発揮しています。

ポーターのファイブフォース分析 - 宇宙状況認識(SSA)市場の競争要因はh3>

1. 既存企業間の競争:高度な技術と長期政府契約が差別化要因で、価格競争は限定的。2. 新規参入の脅威:参入障壁は高いが、ソフトウェア・クラウドサービスは比較的低コストで参入可能。3. 代替品の脅威:従来のレーダー監視や手動解析は精度面で劣り、代替性は低い。4. 供給業者の交渉力:データ取得用のセンサーや衛星プラットフォームは限定的で、供給者の交渉力は中程度。5. バイヤーの交渉力:大手衛星オペレーターはボリュームが大きく、価格交渉力を持つが、サービス品質と安全性が最優先となる。

SWOT分析 - 宇宙状況認識(SSA)市場の強み・弱み・機会・脅威はh3>

強み:高度な解析技術と政府・防衛部門からの安定受注。弱み:初期導入コストとデータ共有の法的制約。機会:AI・機械学習によるリアルタイム衝突回避、深宇宙ミッション向け長期監視サービスの需要増。脅威:国際的な情報保護規制の強化と、サイバー攻撃によるデータ改ざんリスク。

宇宙状況認識(SSA)市場のバリューチェーン分析 - 業界構造と価値の流れはh3>

バリューチェーンは、(1)軌道データ取得(地上レーダー、光学センサー、GNSS)、(2)データ伝送と保管、(3)高度解析アルゴリズム(軌道予測・衝突シミュレーション)、(4)ソフトウェア/サービス提供、(5)顧客支援と保守という流れです。データ取得と解析が価値創造の核であり、クラウドインフラとAIが付加価値を高めています。

主要な投資インサイト - 宇宙状況認識(SSA)市場への戦略的投資提案はh3>

投資家は、AIベースの自動衝突回避ソリューションを持つベンチャーや、クラウドSSAプラットフォームを展開する企業への早期参入を検討すべきです。また、北米の防衛契約と欧州のデブリ除去プログラムは、長期的な収益源として注目されます。インフラ投資は、データ取得センサーの技術更新とサイバーセキュリティ強化に重点を置くとリスク低減が期待できます。

宇宙状況認識(SSA)市場の結論 - まとめと重要ポイントはh3>

宇宙活動の急増とデブリ問題の顕在化により、SSA市場は2026年の1.81億ドルから2033年には3.01億ドルへと拡大し、年平均7.48%の成長が見込まれます。対象別・提供形態別の需要バランスはソフトウェアとサービスが主導し、地域は北米がリーダーです。技術革新とサブスクリプションモデルが競争の鍵であり、投資機会はAI・クラウド領域に集中しています。

調査方法論 - 本調査はどのように実施されたかh3>

本報告は、一次データ(企業インタビュー、政府・防衛機関の公開資料)と二次データ(業界レポート、学術論文、市場統計)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を行いました。CAGRは2027‑2033年の予測期間に基づき、過去5年の成長率と主要プレイヤーの売上高を加重平均して算出しています。

調査範囲 - カバレッジと制限は何かh3>

本調査は宇宙状況認識(SSA)市場全体を対象とし、対象別(ミッション関連デブリ等)、エンドユーザー別(商業・政府・軍事)、提供形態別(ソフトウェア・サービス)、軌道範囲別(深宇宙・近地球)の4つの軸でセグメンテーションしています。地域は北米、欧州、アジア太平洋に限定し、具体的な市場シェア数値は公表データに基づくものにとどめています。

主要企業と最新動向 - 市場のトップ企業と最近の発表や提携はh3>

Analytical Graphics, Inc.は2023年に次世代STKクラウドプラットフォームをリリースし、サブスクリプション契約を拡大。Lockheed Martinは2024年に欧州防衛省と衝突回避統合システムの共同開発契約を締結。L3HarrisはAIベースのリアルタイムデブリ追跡サービスを2023年に商業衛星オペレーター向けに提供開始。Kratosは2022年に低軌道向けSSAクラウドサービスを開始し、スタートアップ市場でシェアを拡大。Parsonsは2024年に衛星運用支援のシステムインテグレーション案件を受注し、サービスポートフォリオを強化しています。