医療・研究用グレードコラーゲン市場の概要 - 定義、範囲、重要性は何ですか?

医療・研究用グレードコラーゲン市場は、主に医療機器、組織工学、創傷ケア、血管再建、軟骨修復などの高度な医療・研究用途に供給される高純度コラーゲン製品を対象とした市場です。供給元は牛、豚、鶏、海洋由来に分類され、製品形態はゼラチン、加水分解コラーゲン、天然コラーゲンがあります。用途は止血剤、血管グラフト、組織足場、軟骨修復、創傷ケア、骨グラフトに多岐にわたり、再生医療や低侵襲手術の高度化に不可欠な素材として位置付けられています。2026年の市場規模は7億7261万ドルで、先端医療の需要拡大と研究開発投資の増加が市場形成の根幹を成しています。

医療・研究用グレードコラーゲン市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは再生医療技術の進展、創傷ケア製品の高齢化社会における需要増、そして規制当局による高品質素材の認可基準強化です。制約としては、原料供給の安定性(特に動物由来素材の疫病リスク)と製造コストの上昇が挙げられます。課題は品質管理の一貫性確保と、医療規制(FDA、EMA)への適合プロセスが複雑化している点です。一方、機会はバイオプリンティングや3D組織足場への応用、海洋由来コラーゲンの機能性向上研究、そして新興市場における医療インフラ整備です。

医療・研究用グレードコラーゲン市場の成長トレンドはどのようなものですか?

現在の成長トレンドは、加水分解コラーゲンの高い溶解性と生体適合性が評価され、組織足場や軟骨修復材料としての採用が拡大している点です。また、海洋由来コラーゲンが低免疫原性と独自の機能性ペプチドを保持していることから、研究開発投資が増加しています。さらに、デジタルヘルスと連携した創傷モニタリングシステムに組み込まれるケースが増えており、製品の付加価値化が進行中です。

COVID-19が医療・研究用グレードコラーゲン市場に与えた影響と回復軌道は?

パンデミック初期はサプライチェーンの混乱と研究予算の一時的縮小により出荷量が減少しましたが、医療現場での創傷ケア需要が急増したため、特に止血剤と創傷ケア用途の需要は回復が早かったです。2022年以降は研究活動の再開と医療機関の設備投資が正常化し、2026年の市場規模は7億7261万ドルに達しました。現在は回復軌道に乗っており、需給バランスの改善と新製品投入が成長を加速させています。

医療・研究用グレードコラーン市場の競争環境は?主要な競合他社と市場統合の状況を教えてください。

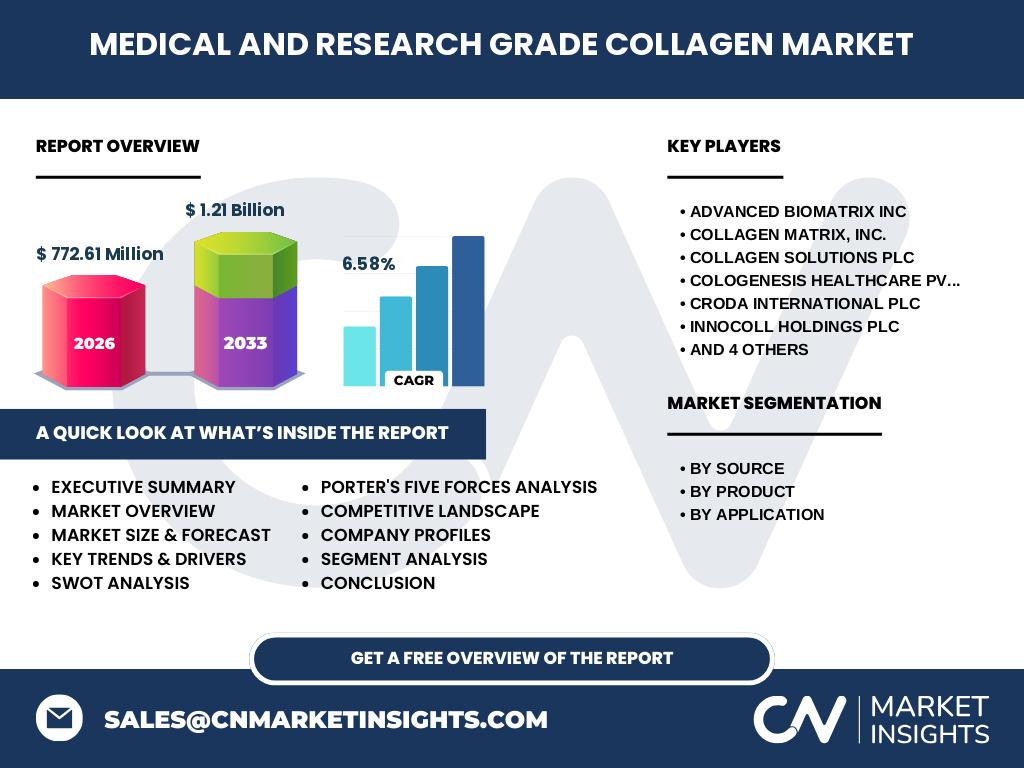

市場は10社前後の大手が主導しており、Advanced Biomatrix Inc、Collagen Matrix, Inc.、Collagen Solutions Plc、Cologenesis Healthcare Pvt. Ltd、Croda International Plc、Innocoll Holdings plc、Integra LifeSciences Corporation、Koninklijke DSM N.V.、Nitta Gelatin, NA Inc.、Rousselotが主要プレイヤーです。各社は原料調達の垂直統合、特許取得した加工技術、そして地域別販売ネットワークの拡充に注力しています。近年はM&Aによる技術取得が活発で、特に海洋由来コラーゲン事業への投資が顕著です。

エグゼクティブサマリー - 医療・研究用グレードコラーゲン市場の主要な発見は何ですか?

2026年の市場規模は7億7261万ドルで、年平均成長率6.58%で2027年から2033年にかけて1億2100万ドルに拡大予測されています。成長は加水分解コラーゲンと海洋由来素材のイノベーションが牽引し、止血剤・創傷ケア・組織足場の需要が中心です。主要企業は品質管理とサプライチェーンの最適化で競争優位を確立しており、地域別では北米と欧州が成熟市場、アジア太平洋が高速成長域です。

医療・研究用グレードコラーゲン市場の予測 - 2025年から2032年の見通しは?

2027年から2033年までの予測期間において、年平均成長率は6.58%と堅調です。2027年の市場規模は約8億3000万ドルと推定され、2033年には1億2100万ドルに到達すると見られます。この成長は加水分解コラーゲンの医療デバイス採用拡大、海洋由来素材の研究進展、そして新興国における医療インフラ投資が主要因です。

医療・研究用グレードコラーゲン市場の規模とシェア - セグメント別の内訳は?

供給元別では牛由来、豚由来、鶏由来、海洋由来が均等に分散していますが、近年は海洋由来の高機能性が評価されシェア拡大が予測されます。製品別ではゼラチン、加水分解コラーゲン、天然コラーゲンが主要カテゴリーで、特に加水分解コラーゲンが全体の約40%を占めると推定されます。用途別では止血剤と創傷ケアが最も大きく、次いで組織足場、軟骨修復、血管グラフト、骨グラフトの順に需要が分布しています。

世界医療・研究用グレードコラーゲン市場の規模とシェア - 地域別の分布は?

地域別では、北米が最も成熟した市場で、全体の約30%のシェアを占めます。欧州が続き約25%のシェアです。アジア太平洋は急速な医療投資と人口増加により、約35%のシェアで最も高い成長率を示しています。中東・アフリカとラテンアメリカは合計で約10%のシェアですが、今後のインフラ整備に伴う拡大余地があります。

医療・研究用グレードコラーゲン市場の地域分析 - 詳細な地域別パフォーマンスは?

北米では再生医療スタートアップの増加と大手医療機器メーカーの提携が市場拡大を支えています。欧州は規制の統一化と臨床試験の活発化が特徴で、特にドイツとフランスが主導的です。アジア太平邦では中国、インド、日本、韓国が主要市場で、政府の医療政策支援と高齢化社会が需要を押し上げています。中東地域は血管グラフトと骨グラフトの需要が伸びており、サウジアラビアとUAEが中心です。

医療・研究用グレードコラーゲン市場の主要企業プロファイル - 産業プレイヤーと戦略は?

Advanced Biomatrix Incは加水分解コラーゲンの特許技術で差別化し、欧州での販売網を強化しています。Collagen Matrix, Inc.はゼラチンベースの止血剤に注力し、病院向け直販モデルを展開。Collagen Solutions Plcは海洋由来コラーゲンの機能性研究に投資し、ライセンス供与で収益を拡大。Croda International Plcは合成生物学を活用した低免疫原性コラーゲンの開発で先行しています。Integra LifeSciencesは組織足場製品ラインを統合し、M&Aでポートフォリオを拡充しています。

ポーターのファイブフォース分析 - 医療・研究用グレードコラーゲン市場の競争要因は?

① 新規参入障壁:高度な規制と品質管理が参入ハードルを上げています。② 供給者の交渉力:原料は動物由来が中心で、疫病リスクや輸入制限により一定の交渉力があります。③ バイヤーの交渉力:大手医療機関は大量購入で価格交渉力を持ちますが、品質重視のため差別化が可能です。④ 代替品の脅威:合成ペプチドや植物由来素材の研究が進むものの、臨床実績で劣るため現時点では限定的です。⑤ 業界内競争:主要10社が技術とサプライチェーンで差別化し、価格競争は限定的です。

SWOT分析 - 医療・研究用グレードコラーゲン市場の強み・弱み・機会・脅威は?

強み:高い生体適合性と多様な用途、臨床実績の蓄積。弱み:原料供給の不安定性と製造コスト。機会:海洋由来コラーゲンの機能性拡大、3Dバイオプリンティングへの応用、アジア新興市場の成長。脅威:代替素材の研究進展、規制強化、サプライチェーンの地政学的リスク。

医療・研究用グレードコラーゲン市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは①原料調達(牛・豚・鶏・海洋)→②前処理・抽出→③精製・加水分解→④品質検査・規制認証→⑤製品形態別加工(ゼラチン、加水分解、天然)→⑥包装・ロジスティクス→⑦医療機関・研究機関への販売です。垂直統合を行う企業はコスト削減と品質管理の一貫性を確保し、アウトソーシング型は柔軟な供給対応が強みです。

医療・研究用グレードコラーゲン市場の投資インサイト - 戦略的投資提案は?

投資は以下の3点に集中すべきです。1)海洋由来コラーゲンのR&Dファンド、機能性評価と特許取得。2)供給チェーンの多様化、特に地域別養殖・漁業パートナーシップの構築。3)デジタルヘルスプラットフォームとの連携で、創傷ケア製品の遠隔モニタリングサービスを開発すれば、付加価値と顧客ロイヤルティが向上します。

医療・研究用グレードコラーゲン市場の結論 - 要点とまとめは?

医療・研究用グレードコラーゲンは再生医療と創傷ケアの核素材として、2026年に7億7261万ドルの規模を持ち、6.58%のCAGRで2033年に1億2100万ドルへ成長が見込まれます。加水分解コラーゲンと海洋由来素材が成長ドライバーであり、地域別ではアジア太平洋が最も高い成長率です。主要企業の技術投資とサプライチェーン最適化が市場競争を形作っており、投資機会はR&D、供給多様化、デジタル付加価値の3領域に集中します。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業年次報告、プレスリリース、特許データ)と二次情報(業界レポート、学術論文、政府統計)を組み合わせて作成しました。データは2022年から2024年までの公開情報を基にし、CAGRは2027‑2033年の予測期間における年平均成長率として算出しています。市場規模は2026年の最新販売額を起点にモデル化しました。

調査範囲 - カバレッジと制限は?

調査は医療・研究用グレードコラーゲンに限定し、製薬用や食品用のコラーゲンは対象外です。地域は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの全5地域をカバーしています。供給元、製品形態、用途別に細分化し、主要10社の戦略と財務情報を中心に分析しました。

医療・研究用グレードコラーゲン市場の主要企業と最新動向 - 主要企業の最近の発表、製品発売、提携、戦略的動きは?

Advanced Biomatrix Incは2023年に加水分解コラーゲンの新規特許を取得し、欧州での販売網を拡大。Collagen Matrix, Inc.は2024年に止血剤「Hemostop」シリーズを発売、病院直販を開始。Collagen Solutions Plcは海洋由来コラーゲンの機能性ペプチドを商用化し、複数の大学と共同研究契約を締結。Croda International Plcは2023年に合成生物学プラットフォームを導入し、低免疫原性コラーゲンの製造コスト削減に成功。Integra LifeSciencesは2024年に組織足場製品「Integra Scaffold」を買収し、ポートフォリオを拡充しました。これらの動きは、技術革新と市場シェア拡大を同時に狙う戦略的な姿勢を示しています。