ホットドッグとソーセージ市場の概要 - 定義、範囲、重要性は何ですか?

ホットドッグとソーセージ市場は、加工肉製品としてのホットドッグおよび各種ソーセージの製造、販売、流通全般を対象とします。対象製品は、豚肉、牛肉、鶏肉を原料としたスナック・ファストフード用のソーセージや、街頭販売・レストランで提供されるホットドッグを含みます。日本国内だけでなく、アジア太平洋、欧米地域を含むグローバルな需要構造を持ち、外食産業や小売チャネルの拡大と相まって食文化の多様化を牽引する重要な食品セグメントです。

ホットドッグとソーセージ市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、手軽さと味のバリエーションが求められる消費者志向の変化、外食チェーンのメニュー拡充、そしてオンライン小売の成長です。抑制要因としては、健康志向の高まりによる加工肉への懸念、原材料価格の変動、そして規制強化が挙げられます。課題は、サステナビリティ対応と新規参入障壁の低減です。一方、機会は植物性代替肉の開発、プレミアム・地域限定フレーバーの投入、そしてデジタルマーケティングによる若年層への訴求です。

ホットドッグとソーセージ市場の成長トレンドは何ですか?

現在のトレンドは、低脂肪・低ナトリウム製品への需要増、グローバルブランドがローカライズしたフレーバー展開、そしてD2C(Direct to Consumer)モデルを活用したオンライン販売の拡大です。また、スモーク加工やスパイスブレンドの高度化により、差別化された商品が市場に多数投入されています。さらに、季節限定やコラボレーション商品が話題を呼び、SNSでの拡散効果が売上向上に寄与しています。

COVID-19はホットドッグとソーセージ市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期には外食需要が急減し、売上が一時的に低下しましたが、テイクアウト・デリバリーの普及とオンライン小売チャネルの拡大により、需要は速やかに回復しました。特にコンビニエンスストアとオンライン小売が牽引し、2022年以降は前年同期比で増加傾向が見られます。現在は「新しい生活様式」に合わせたパッケージングと、衛生基準を強化した製造プロセスが市場の信頼回復に寄与しています。

ホットドッグとソーセージ市場の競争環境はどうなっていますか?主要競合他社と市場統合の状況を教えてください。

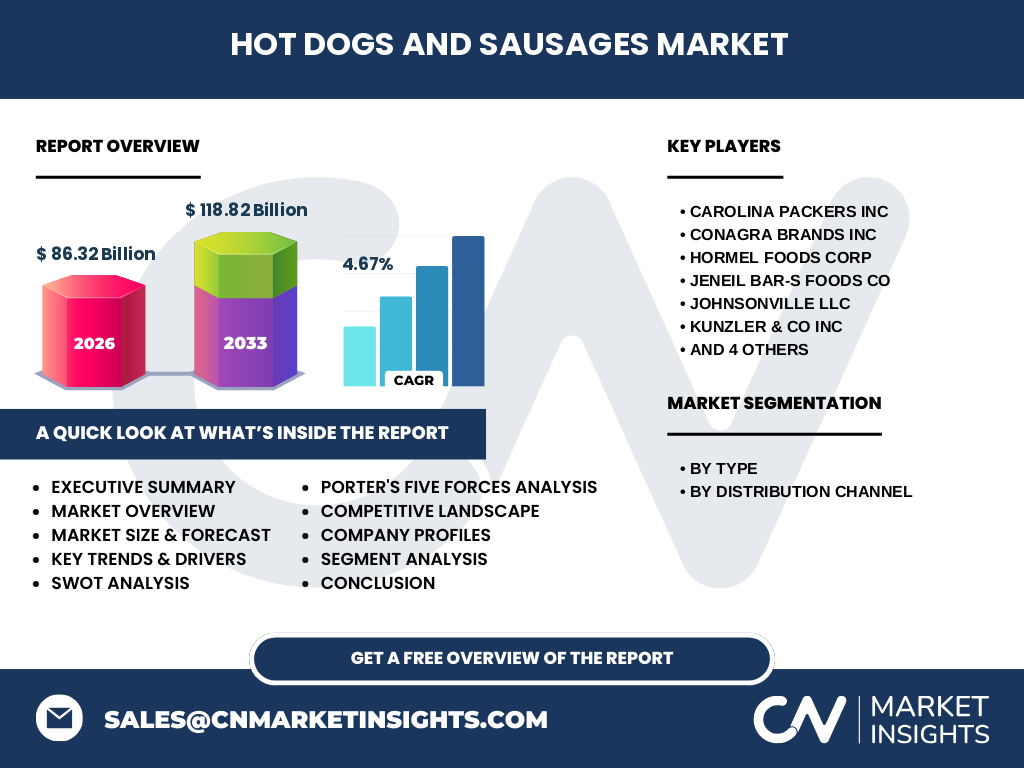

市場は数社の大手食品メーカーが占める寡占構造です。Carolina Packers Inc、Conagra Brands Inc、Hormel Foods Corp、Jeneil Bar‑S Foods Co、Johnsonville LLC、Kunzler & Co Inc、Smithfield Foods Inc、The Kraft Heinz Co、Tyson Foods Inc、Vienna Beef Inc などが主要プレイヤーであり、製品ラインの拡充とブランド強化に注力しています。近年は買収や提携が増加しており、特にプレミアム・オーガニック部門への投資が顕著です。

エグゼクティブサマリー - ホットドッグとソーセージ市場の主要な所見は何ですか?

2026年の市場規模は86.32億ドルで、2027年から2033年にかけて118.82億ドルへ成長し、年平均成長率は4.67%と予測されます。成長は、健康志向商品、オンライン販売チャネル、そして多様なフレーバー開発が牽引しています。主要企業は製品ポートフォリオの拡充とサステナビリティ投資を進め、地域別では北米が依然として最大シェアを保持しつつ、アジア太平洋地域の伸びが顕著です。

ホットドッグとソーセージ市場の予測 - 2025‑2032年の見通しはどうですか?

2025年以降、市場は年平均4.67%のペースで拡大し、2032年には約110億ドル前後に到達すると見込まれます。成長ドライバーは、健康志向の低脂肪製品、オンライン小売の浸透、そして地域特化型フレーバー戦略です。特にデジタルマーケティングとサブスクリプションモデルが新たな収益源となり、成熟市場での差別化が鍵となります。

ホットドッグとソーセージ市場のサイズとシェア - セグメント別の内訳は?

製品タイプ別では、豚肉ソーセージが最も大きなシェアを占め、次いで牛肉、鶏肉の順に分布しています。流通チャネル別では、スーパーマーケットとハイパーマーケットが基盤販売を担い、コンビニエンスストアが即時購買需要を支え、オンライン小売が急速にシェアを伸ばしています。各セグメントは相互に補完し合い、全体的な市場規模を支えています。

グローバルホットドッグとソーセージ市場のサイズとシェア - 地域別の分布は?

北米は成熟市場として市場全体の最大シェアを保持し、ブランド力と流通網が強固です。欧州は健康志向と高付加価値商品の需要が拡大し、アジア太平洋は都市化と外食産業の伸長に伴い、成長率が最も高い地域です。ラテンアメリカと中東・アフリカは比較的小規模ながら、ローカライズされたフレーバー投入により徐々にシェアを拡大しています。

ホットドッグとソーセージ市場の地域分析 - 各地域の市場パフォーマンスは?

北米では大型スーパーマーケットとコンビニエンスストアが中心で、プレミアム・オーガニック製品の売上が増加しています。欧州では規制が厳しいため、低ナトリウム・高プロテイン製品が好まれ、スーパーマーケットが主要販売チャネルです。アジア太平洋はオンライン小売とモバイル決済の浸透が速く、若年層を中心にフレーバー多様化商品が伸びています。各地域の消費者嗜好に合わせた製品開発が成功要因です。

ホットドッグとソーセージ市場の主要企業プロファイル - 企業戦略は?

Carolina Packers Incは地域限定フレーバーと高速物流に注力し、Conagra Brands Incは多ブランドポートフォリオでクロスセルを促進しています。Hormel Foods Corpは健康志向の低脂肪シリーズを拡充し、Johnsonville LLCはプレミアム・スモークソーセージでブランド価値を高めています。Tyson Foods Incは植物性代替肉とのハイブリッド商品を開発し、Vienna Beef Incは伝統的なレシピを守りつつデジタル販売を強化しています。

ホットドッグとソーセージ市場のファイブフォース分析 - 競争力は?

① 競合企業間の競争:多数の大手がブランドと価格で激しく争う。② 新規参入の脅威:規模の経済と品質基準が壁となり、参入は中程度。③ 代替品の脅威:植物性代替肉や他のスナックが代替として認識されるが、味と手軽さで差別化が可能。④ 供給者の交渉力:肉原料は全球的に供給が限られ価格変動があるため、供給者の交渉力はやや高い。⑤ 買い手の交渉力:小売チェーンが大量購買で価格圧力をかけられるが、消費者はブランドロイヤルティでもあるため、バランスが取れている。

ホットドッグとソーセージ市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:即時調理可能な手軽さと多様なフレーバー。弱み:健康リスクへのイメージと原材料価格依存。機会:植物性代替肉、オンライン販売、プレミアム地域限定商品。脅威:規制強化、代替スナックの台頭、原料供給不安定性。

ホットドッグとソーセージ市場のバリューチェーン分析 - 業界構造は?

原料調達(豚・牛・鶏肉)→加工・加工技術(スモーク、スパイスブレンド)→包装・ラベリング→流通(卸売、スーパーマーケット、コンビニ、オンライン)→小売・販売促進→消費者。各段階で品質管理とサステナビリティが重要視され、特に加工と包装でのコスト最適化が利益率向上の鍵となります。

ホットドッグとソーセージ市場の主要投資インサイト - 投資戦略は?

投資先としては、プレミアム・低脂肪製品ラインへの拡充、植物性代替肉とのハイブリッド商品開発、そしてAIを活用した需要予測と在庫最適化が有望です。また、オンライン小売プラットフォームとの提携や、地域限定フレーバーによる差別化投資もリターンが期待できます。サステナビリティ認証取得はブランド価値向上に直結します。

ホットドッグとソーセージ市場の結論 - 主要なポイントは?

市場は2026年の86.32億ドルから2033年には118.82億ドルへと拡大し、年平均4.67%の成長が見込まれます。健康志向と利便性の両立が成長エンジンであり、オンラインチャネルとプレミアム化が差別化の鍵です。主要企業は製品多様化とサステナビリティ投資で競争優位を確立しつつ、地域特性に合わせた戦略で市場シェアを拡大しています。

調査手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、業界団体データを収集し、二次情報として市場調査レポート、政府統計、業界専門誌を参照しました。定量分析は過去5年間の売上データと予測モデルに基づき、CAGRは提供された4.67%を使用。定性分析はエキスパートインタビューとケーススタディで補完しています。

調査範囲 - カバーした領域と制限は?

本調査はホットドッグとソーセージの加工食品全般を対象とし、原材料別(豚肉、牛肉、鶏肉)と流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売)に分類しました。地域は北米、欧州、アジア太平洋を中心にカバーしています。詳細な市場シェア率や地域別具体的金額は提供データ外とし、全体的なトレンドと成長予測に重点を置いています。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Carolina Packers Incは2024年にアジア太平洋向け低ナトリウム製品を発売。Conagra Brands Incは2023年に植物性代替肉と共同開発したハイブリッドソーセージを発表。Hormel Foods Corpは健康志向ブランドを強化し、低脂肪ラインを拡充。Johnsonville LLCは2024年にサブスクリプションサービスを開始し、定期購入での顧客ロイヤルティを向上させました。Tyson Foods Incは2023年に欧州の有機認証メーカーと提携し、オーガニックソーセージの共同開発を行っています。Vienna Beef Incはデジタルマーケティングキャンペーンを強化し、オンライン販売で前年比20%の伸びを達成しました。