eVTOL航空機市場とは何ですか?概要、定義、範囲、そして重要性は?

eVTOL(電動垂直離着陸)航空機市場は、電動推進システムを搭載し、垂直離着陸が可能な航空機の開発・製造・運用に関わる全ての活動を指します。市場は航空交通の新たな形態として、都市部の渋滞緩和や遠隔地への迅速なアクセスを提供することから、次世代モビリティの重要な柱と位置付けられています。用途はエアタクシー、貨物輸送、 ラストマイル配送、重要ミッション(救急・災害支援)から測量・マッピングまで多岐にわたり、産業全体のデジタル化・脱炭素化の流れと合致しています。

eVTOL航空機市場の成長要因、制約、課題、機会は?主要なドライバーと障壁は何ですか?

主な成長ドライバーは都市部の交通渋滞緩和への需要、低炭素・電動化への政策支援、航空技術の進化(バッテリーエネルギー密度向上)です。制約としては認証プロセスの不透明さ、インフラ整備費用、バッテリーの航続距離限界が挙げられます。課題は安全性基準の確立と公共の受容性で、これらは規制当局と産業界の協働で解決が期待されます。機会は物流効率化、遠隔医療支援、観光産業への新規サービス提供など多方面に広がります。

eVTOL航空機市場の成長トレンドは何ですか?現在と将来の主要な動向は?

現在、マルチローターやリフト+クルーズといったリフト技術の多様化が進み、全電動とハイブリッドの推進方式が並行して開発されています。自律飛行やオプション有人制御の採用が拡大し、運用モードの柔軟性が高まっています。また、エアタクシー向けの都市空港インフラ整備が各国で始動し、産学官連携によるテストベッドが増加しています。将来は電気水素ハイブリッドの実用化や、超長距離ラストマイル配送への応用が期待されます。

COVID-19はeVTOL航空機市場にどのような影響を与えましたか?回復の軌跡は?

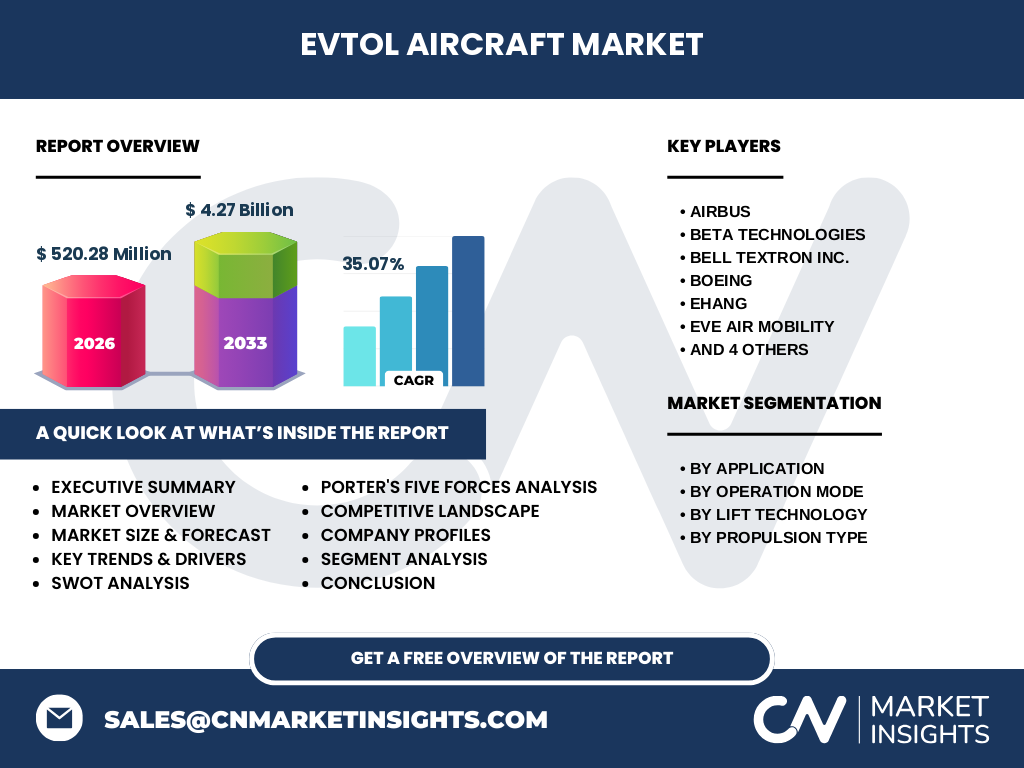

パンデミック期には航空産業全体が減速したものの、eVTOL市場は長期的なインフラ投資計画が主軸であったため、開発スケジュールは大きく遅延しませんでした。むしろ、感染症対策として非接触・低密度の移動手段への関心が高まり、エアタクシーへの投資意欲が増加。2022年以降、資金調達が活発化し、市場は2023年に回復基調へと転換。2026年の市場規模は5.2028億ドルに達し、以降は強力な成長が予測されています。

eVTOL航空機市場の競争環境は?主要な競合他社と市場統合の動向は?

市場はAirbus、Boeing、Bell Textron、Volocopter、Lilium、EHang、Opener、Pipistrel、Beta Technologies、Eve Air Mobilityといった大手が主導しています。これらは技術ポートフォリオの差別化とパートナーシップによるエコシステム構築を競っています。近年、資本提携や共同開発が増加し、特にバッテリーメーカーや航空インフラ企業とのアライアンスが市場統合を促進しています。

エグゼクティブサマリー:eVTOL航空機市場のハイレベルな概要と主要な所見は?

eVTOL航空機市場は2026年に5.2028億ドル規模で、2027年から2033年にかけて4.27億ドルに拡大し、年平均成長率は35.07%と非常に高い伸びを示しています。用途はエアタクシーが中心でありながら、貨物輸送やラストマイル配送、測量・マッピングなど多様化が進行。技術はマルチローター、リフト+クルーズ、ベクトル推力が主流で、推進方式はハイブリッド、全電動、電気水素が選択肢として存在。主要企業は航空機メーカーと新興スタートアップが混在し、共同開発や認証取得が競争の鍵となっています。

eVTOL航空機市場の予測は?2025年から2032年までの見通しは?

2025年から2032年にかけて、市場は年平均35.07%のCAGRで成長し、2032年には2026年の規模を数倍に拡大する見込みです。エアタクシー需要の拡大と共に、貨物輸送や重要ミッション向けの特化機種が市場シェアを拡げ、全電動推進の採用が主流になると予測されます。地域別では北米と欧州が先行し、アジア太平洋地域が後続で高速成長を見せると見込まれます。

eVTOL航空機市場の規模とシェアはセグメント別にどうなりますか?

市場は用途別にエアタクシー、貨物輸送、ラストマイル配送、重要ミッション、検査、測量、マッピング、その他に分類され、エアタクシーが最も大きなシェアを占めています。運用モードは有人制御、オプション有人制御、自律の三層構造で、段階的に自律化が進むにつれシェアが変化します。リフト技術はマルチローター、リフト+クルーズ、ベクトル推力が主要で、推進方式はハイブリッド、全電動、電気水素が競合しています。

世界のeVTOL航空機市場は地域別にどのように分布していますか?

地域別では北米、欧州、アジア太平洋が主要市場です。北米は先進的な規制緩和と資金調達環境によりリーダーシップを保持し、欧州はAirbusやVolocopterなどが技術開発を牽引しています。アジア太平洋は政府主導の都市航空政策とインフラ投資により、今後大幅な拡大が期待されます。

eVTOL航空機市場の地域分析は?各地域の市場パフォーマンスを詳しく教えてください。

北米は民間投資とテストフライトの実績が豊富で、エアタクシーサービスの実証実験が多数進行中です。欧州は安全基準の統一化と公共交通との連携が進んでおり、特にドイツとフランスで空港インフラが整備されています。アジア太平洋は中国・日本・オーストラリアで政府支援が強化され、EHangやLiliumのような企業が現地市場向けにカスタマイズした機体を展開中です。

eVTOL航空機市場の主要企業プロファイルは?業界プレイヤーと戦略は?

Airbusは既存の航空プラットフォームと統合したeVTOL構想を推進し、認証取得に注力。Boeingは大型垂直離着陸機の開発を進め、産業向け物流に焦点。Bell Textronは軍事・救急ミッション向けの有人制御機を強化。Volocopterは都市部の空港ネットワーク構築に注力し、Liliumはベクトル推力技術で高速航路を実現。EHangは全電動マルチローターで中国市場をリードし、Beta Technologiesはハイブリッド推進とバッテリー技術で差別化しています。

Porterのファイブフォース分析:eVTOL航空機市場の競争力は?

新規参入障壁は高い認証コストとインフラ整備費用で比較的高いが、ベンチャー資金が流入しやすい。買い手の交渉力は都市交通当局や物流大手が中心で、価格感度は高いが安全性が最優先。供給者の交渉力はバッテリー・素材メーカーが限定的であり、特定サプライヤーへの依存度が上がる。代替品は従来のヘリコプターやドローンで、燃料コストと環境規制によりシェアは低下傾向。業界内の競争は技術差別化と認証スピードが鍵となる。

SWOT分析:eVTOL航空機市場の強み・弱み・機会・脅威は?

Strength(強み):電動化による低騒音・低排出、垂直離着陸でインフラ要件が小さい。Weakness(弱み):バッテリー航続距離と重量のトレードオフ、認証プロセスの未整備。Opportunity(機会):都市部の渋滞対策、物流のラストマイル効率化、政府の脱炭素政策。Threat(脅威):規制遅延、公共の安全認識、既存航空産業との競合。

eVTOL航空機市場のバリューチェーン分析は?業界構造と価値の流れは?

バリューチェーンは、①研究開発(電動推進・制御システム)、②部品調達(バッテリー、モータ、軽量素材)、③組立・試験、④認証・規制対応、⑤インフラ提供(離着陸パッド、充電ステーション)、⑥運用サービス(エアタクシー、物流)に分かれます。特に認証とインフラ提供が価値創出の鍵であり、官民連携が価値の最大化に重要です。

eVTOL航空機市場への投資インサイトは?戦略的投資の推奨は?

投資は技術リーダーシップと認証取得の早期達成がポイントです。ハイブリッド推進と全電動の両方にポートフォリオを持つ企業はリスク分散が可能。インフラ事業者との提携や、都市交通当局とのパイロットプログラムへの参画は長期的な収益源となります。特に北米と欧州の早期市場での実証実績が投資回収期間を短縮します。

eVTOL航空機市場の結論は?主要なまとめと今後のポイントは?

eVTOL航空機市場は2026年に5.2028億ドル規模で、2033年には4.27億ドルへと急成長が予測されます。高いCAGR(35.07%)は技術進化と政策支援が相乗的に働いている結果です。主要用途はエアタクシーですが、物流や測量への応用が拡大。認証とインフラ整備が成長の鍵であり、主要企業の提携や投資が市場の成熟を加速させます。

調査手法は?本研究はどのように実施されましたか?

本レポートは一次データ(企業インタビュー、技術公開情報)と二次データ(業界報告書、政府統計)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGR算出は2026年の市場規模と2033年予測値を用い、セグメント別評価は技術ロードマップと用途別需要予測に基づきました。

調査対象範囲は?カバレッジと制限は?

調査は全球的なeVTOL航空機市場を対象とし、用途別、運用モード別、リフト技術別、推進方式別の4軸でセグメント化しました。地域は北米、欧州、アジア太平洋に焦点を当て、詳細な地域別業績は主要市場の公開データに基づきます。未公開の企業内部データは含まれていません。

主要企業と最近の動向は?トップ企業の最新発表、製品、パートナーシップ、戦略的展開は?

Airbusは2023年に「Vahana」シリーズの商用化ロードマップを公開し、欧州主要都市でパイロットプログラムを開始。Boeingは大型貨物向けeVTOLの概念実証を発表し、物流大手と提携。Bell Textronは救急医療ミッション用の有人制御機を投入。EHangは全電動マルチローターの第2世代を中国国内で量産開始。Liliumはベクトル推力機の航続距離を200kmに拡大し、欧州航空局から部分認証を取得。Volocopterはドイツの都市空港と共同でエアタクシーサービスを試験運用。Beta Technologiesはハイブリッドバッテリー技術で充電時間を30%短縮し、米国連邦航空局(FAA)と協働認証を進めています。Openerはオプション有人制御の軽量機を発表し、米国の州政府と都市計画で連携中です。Pipistrelは測量用eVTOLを開発し、欧州測量機関と供給契約を締結。Eve Air Mobilityは都市型離着陸パッドネットワークの設計と展開を欧州数都市で開始しています。