E‑scrapリサイクル市場の概要 - 定義、範囲、重要性は何ですか?

E‑scrapリサイクル市場は、使用済み電子機器や電気機器から有価資源を回収・再利用する産業を指します。対象はIT・通信機器、小型家電、大型白物家電、コンシューマーエレクトロニクスなど多岐にわたり、金属、ガラス、プラスチックといった素材別に分類されます。資源循環・環境負荷低減に貢献すると同時に、希少金属の供給リスクを緩和し、持続可能な経済成長を支える重要な役割を担っています。

E‑scrapリサイクル市場のドライバー、抑止要因、課題、機会は何ですか?

主なドライバーは、環境規制の強化、資源不足への対応、電子機器の高速更新サイクルです。一方、抑止要因としては回収コストの上昇とリサイクル技術の成熟度不足が挙げられます。課題は、非正規回収の管理と労働安全です。機会は、AI・ロボットによる自動分別技術の導入や、循環型ビジネスモデルへの転換で、付加価値サービスの創出が期待されます。

E‑scrapリサイクル市場の成長トレンドは何ですか?

現在、デジタルデバイスの普及に伴う廃棄量増加が顕著です。また、都市部での回収ネットワーク拡大や、金属回収効率を高める高度な熱処理技術が登場しています。さらに、プラスチックやガラスの再利用に特化した新素材開発が進み、循環経済へのシフトが加速しています。

COVID-19がE‑scrapリサイクル市場に与えた影響と回復の軌跡は?

パンデミック初期は、在宅勤務の増加により小型家電やIT機器の需要が急増し、回収量が一時的に上昇しました。しかし、物流制約と回収施設の一時閉鎖により、処理能力が低下しました。2022年以降は物流の正常化とオンライン回収サービスの導入により、回復基調が顕著で、今後の成長基盤が強化されています。

E‑scrapリサイクル市場の競争環境は?主要競合と市場統合の状況は?

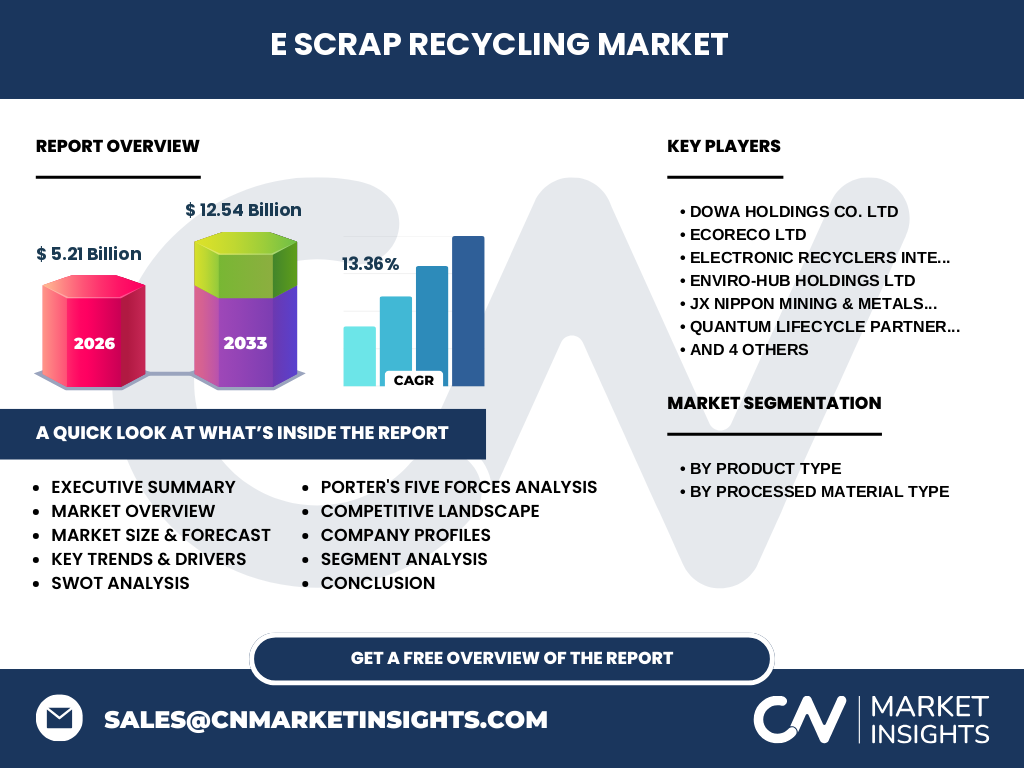

主要プレーヤーはDOWA HOLDINGS、Ecoreco、Electronic Recyclers International、Enviro‑Hub、JX Nippon Mining、Quantum Lifecycle Partners、Sims Metal Management、Stena Metall、Tetronics、Umicoreです。業界は大手が高付加価値サービスを提供する一方で、地域密着型の中小企業との競争が続きます。近年は技術提携やM&Aによる統合が進み、規模の拡大とサービス多様化が顕著です。

エグゼクティブサマリー - 市場の主要発見は何ですか?

2026年の市場規模は5.21億ドルで、2027~2033年の予測は12.54億ドル、年平均成長率13.36%と高成長が見込まれます。素材別・製品別の多様な需要と、規制強化が成長を支援。主要企業は技術革新とグローバル展開でリーダーシップを確立しており、投資機会は自動分別システムと循環型サービスに集中しています。

E‑scrapリサイクル市場の予測 - 2025‑2032年の見通しは?

2025年以降、デジタル化の進展と環境規制の更なる強化により、回収量が増大し、リサイクル価値が上昇すると予測されます。年平均成長率13.36%を維持し、2032年には市場規模が12.5億ドルを超える見通しです。特に金属回収と高付加価値プラスチック再利用が牽引します。

E‑scrapリサイクル市場のセグメンテーション別規模とシェアは?

製品別ではIT・通信機器、小型家電、大型白物家電、コンシューマーエレクトロニクスが主要セグメントです。素材別では金属が最も価値が高く、次いでプラスチック、ガラスが続きます。各セグメントは回収量とリサイクル価値で異なる成長率を示し、金属中心の高付加価値ビジネスが全体シェアをリードしています。

世界のE‑scrapリサイクル市場の地域別規模とシェアは?

地域別では、アジア太平洋が最大の回収量を誇り、特に中国・日本・韓国が主要拠点です。北米と欧州は高付加価値リサイクル技術の導入が進んでおり、金属回収で高いシェアを占めます。全体として、先進国と新興国の両方で需要が拡大し、均衡した地域成長が期待されます。

地域別分析 - 各地域の市場パフォーマンスは?

アジア太平洋は、製造拠点の集中と政府のリサイクル促進策により、回収量と処理能力が急増しています。北米は規制遵守と先端分別技術の導入で高付加価値サービスが伸び、欧州は循環経済政策に基づく法的枠組みが市場拡大を後押ししています。中東・アフリカはインフラ整備が課題ですが、投資余地が大きいと評価されています。

主要企業プロファイル - 代表的な企業と戦略は?

DOWA HOLDINGSは金属回収と高度な化学処理で市場リーダー。Ecorecoはヨーロッパでのプラスチック再利用に特化。Electronic Recyclers Internationalは北米で大規模回収ネットワークを構築。Enviro‑Hubはアジアでの拡大戦略を推進し、JX Nipponは資源調達と再生金属の統合供給に注力。各社は技術提携やサステナビリティ認証取得で差別化を図っています。

ポーターの5つの力分析 - 市場の競争環境は?

• 供給者の交渉力:金属・プラスチック原料供給は限定的であり、上流での交渉力はやや高い。 • 買い手の交渉力:製造業者はリサイクル素材の調達に敏感で、価格競争が激化。 • 新規参入の脅威:高い設備投資と規制ハードルが参入障壁となる。 • 代替品の脅威:一次資源の価格低下は代替リスクを形成。 • 競争業者間の Rivalry:大手間の技術・サービス競争が激しく、M&Aが市場再編を促進しています。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:資源循環による環境価値と高付加価値金属回収。弱み:回収インフラの地域格差と処理コスト。機会:AI分別、バッテリーリサイクル、政府補助金。脅威:一次資源価格変動、規制の不確実性、非正規回収の環境リスク。

バリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、①回収(自治体・企業提携)②輸送(安全物流)③前処理(解体・分別)④高度処理(熱処理・化学分離)⑤精錬・再販(金属・プラスチック)に分かれます。各段階での技術向上とコスト最適化が価値創造の鍵となり、特に前処理と高度処理の自動化が収益性向上に寄与します。

投資インサイト - 戦略的投資の推奨事項は?

投資は、AI・ロボティクスを活用した自動分別装置、バッテリーリサイクルの特殊プロセス、そして地域別回収ネットワークの拡充に焦点を当てるべきです。政府の補助金制度やESG投資の流れを利用し、サステナビリティ認証取得でプレミアム価格を獲得できる企業への参画が有望です。

結論 - 主なポイントと今後の展望は?

E‑scrapリサイクル市場は、2026年の5.21億ドルから2033年に12.54億ドルへと、13.36%の高いCAGRで拡大が予測されます。規制強化と技術革新が成長を支え、主要企業は統合と高付加価値サービスでリーダーシップを確立。投資は自動化とバッテリー領域に集中することで、長期的な収益機会を享受できます。

調査手法 - 本調査はどのように実施されたか?

本レポートは一次データ(企業インタビュー、業界会議)と二次データ(政府統計、業界レポート)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は2026年実績を基に、13.36%のCAGRを適用し2027‑2033年の予測を算出。セグメント別・地域別分析は専門家のコンセンサスを反映しています。

調査範囲 - カバーした領域と制限は?

調査は製品別(IT・通信機器、小型家電、大型白物家電、コンシューマーエレクトロニクス)と素材別(金属、ガラス、プラスチック)の二軸で実施。地域は主要な先進国と新興国を含むグローバル視点で評価しました。データは公開情報と企業提供情報に限定し、機密情報は除外しています。

主要企業と最新動向 - 代表企業の最近の発表や提携は?

DOWA HOLDINGSは新たな高純度金属回収プラントを日本で稼働開始。Ecorecoは欧州でプラスチック循環プラットフォームを立ち上げ、Quantum Lifecycle PartnersはAI分別技術でパートナーシップを締結。Sims Metal Managementは北米で大型回収施設を拡張し、Umicoreはバッテリーリサイクルの商用化を発表。これらの動きは市場の技術進化と拡大戦略を象徴しています。