航空機MRO市場の概要 - 定義、範囲、重要性は何ですか?

航空機MRO(Maintenance, Repair and Overhaul)市場は、航空機およびその主要コンポーネントに対する保守・修理・整備サービス全般を指します。対象はエンジン、アビオニクス、機体、キャビン、ランディングギアなどの部品に加え、固定翼機と回転翼機の全タイプが含まれます。商業航空機と軍用航空機というエンドユーザー別に分類され、航空産業の安全性・運航効率を支える基盤的役割を担っています。市場規模は2026年に108.57億ドルに達しており、航空交通量の増加や機体の高齢化に伴う保守需要拡大がその重要性を裏付けています。

航空機MRO市場のドライバー、リストレイント、課題、機会は何ですか?

主要ドライバーは、航空旅客数の回復と新規機体導入による保守需要の増大、そして高度化したエンジンやアビオニクスに対する専門的メンテナンス技術の必要性です。リストレイントとしては、部品供給チェーンの不安定化や規制遵守コストの上昇が挙げられます。課題は熟練技術者の不足と、デジタル化対応の遅れです。一方、機会は予知保全やデジタルツインといった先端テクノロジーの導入、そして新興市場での航空機増加に伴うサービス拡大です。

航空機MRO市場の成長トレンドはどのようなものですか?

現在のトレンドは、デジタルトランスフォーメーションによる作業効率化とコスト削減です。具体的には、IoTセンサーを活用したリアルタイム監視、AIベースの予知保全、クラウド型プラットフォームによる部品在庫管理が急速に普及しています。また、サステナビリティ志向が強まり、低炭素エンジンのメンテナンスやリサイクル部品の活用が拡大しています。さらに、地域別に見れば、アジア太平洋地域での航空機導入ペースが速く、MRO拠点の増設が顕著です。

COVID-19は航空機MRO市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック期には航空便の大幅削減に伴い、稼働率低下でMRO需要が一時的に縮小しましたが、航空機の長期停泊により保守作業のスケジュールが前倒しされるケースもありました。2023年以降、旅客需要の回復とともにMRO需要も急速に伸び始め、2026年の市場規模は108.57億ドルに達しています。回復は段階的かつ持続的で、今後の成長はCOVID-19前の水準を上回る見通しです。

航空機MRO市場の競争環境はどのようになっていますか?主要競合企業と市場統合の動向は?

市場はAAR CORP、Barnes Group Inc、Collins Aerospace、Delta TechOps、FLTechnics (UAB)、GE Aerospace、Lufthansa Technik、Rolls‑Royce Holdings Plc、Singapore Technologies Engineering Ltd、Turkish Technic Incといったグローバル大手が主導しています。これらの企業は技術提携や買収を通じてサービス領域を拡大し、特にエンジンMROとアビオニクスMROでの統合が顕著です。近年はLufthansa Technikによる地域MRO拠点の買収や、Rolls‑Royceのエンジンオーバーホールサービスの拡充など、競争激化と同時に市場統合が進んでいます。

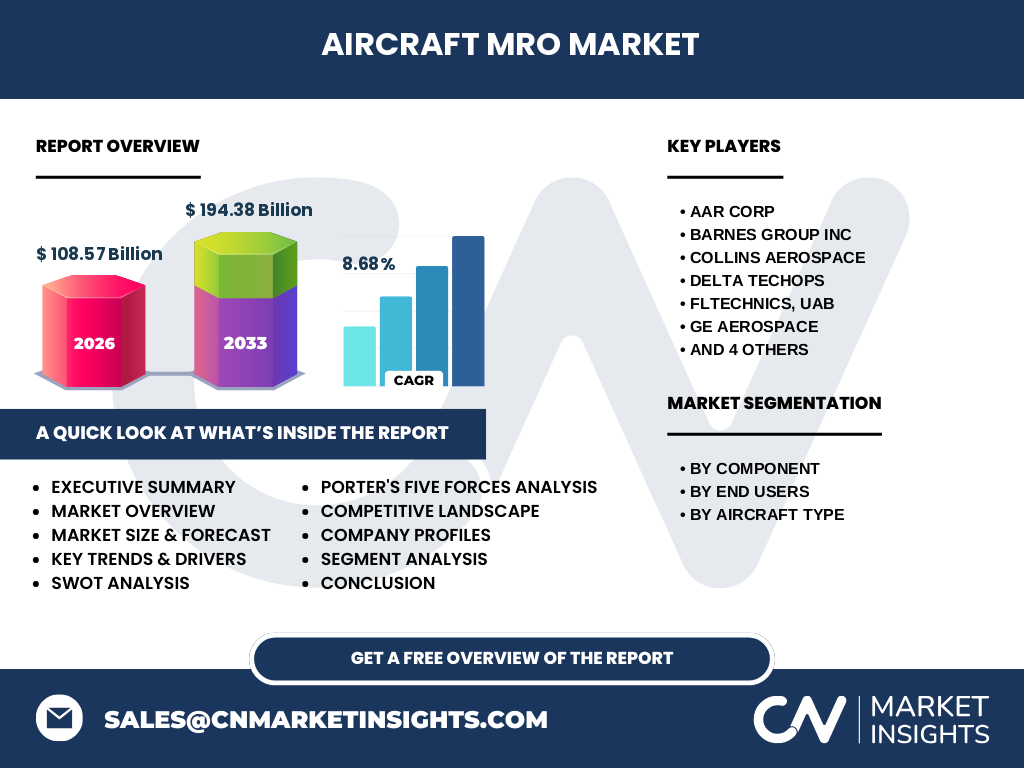

エグゼクティブサマリー - 航空機MRO市場のハイレベル概要と主要発見は?

航空機MRO市場は2026年に108.57億ドル、2027~2033年の予測では194.38億ドルへと拡大し、年平均成長率は8.68%と堅調です。成長はエンジン・アビオニクスの高度化、デジタル保守技術の導入、アジア太平洋地域の需要増が牽引しています。主要プレーヤーは上記の10社で、サービス範囲の拡大と技術提携が競争優位の鍵です。COVID-19後の回復は予測を上回る勢いで進んでおり、投資機会は予知保全とサステナビリティ関連サービスに集中しています。

航空機MRO市場の予測 - 2025~2032年の見通しは?

提供された予測データに基づくと、2027年から2033年にかけて市場は194.38億ドルに達し、8.68%のCAGRで成長します。2025年から2026年までの間も同様の伸びが期待され、エンジンMROとデジタル保守ソリューションが市場拡大の中心となります。航空会社の保守支出増加と、規制当局による定期検査の強化が需要を後押しする見込みです。

航空機MRO市場のサイズとシェア - セグメント別の内訳は?

市場はコンポーネント別にエンジンMRO、アビオニクスMRO、機体MRO、キャビンMRO、ランディングギアMRO、その他に分類されます。エンジンMROは技術的ハードルが高く、付加価値が大きいため主要シェアを占めると予測されます。アビオニクスMROは航空機のデジタル化に伴い急成長中です。エンドユーザー別では商業部門が圧倒的に市場を牽引し、軍用は特殊要求に基づくニッチなシェアを保持しています。航空機タイプ別では固定翼機の保守需要が大部分を占め、回転翼機はヘリコプターやドローン向けの専門MROが補完しています。

世界航空機MRO市場のサイズとシェア - 地域別の分布は?

地域別には北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカが主要マーケットです。特にアジア太平洋地区は航空機導入が加速しており、今後の成長率が最も高くなると見込まれます。北米と欧州は成熟市場ながら、技術革新とサステナビリティ投資によりシェアを維持しています。中東・アフリカは航空ハブの拡大に伴い、MRO拠点の増設が進んでいます。

航空機MRO市場の地域分析 - 詳細な地域別パフォーマンスは?

北米では大手MROプロバイダーが高度なエンジン・アビオニクスサービスを提供し、市場シェアを保持しています。欧州はLufthansa Technikを中心に、航空機全体のライフサイクル管理に強みがあります。アジア太平洋では中国、インド、東南アジア諸国が航空機導入を拡大し、現地MRO拠点の需要が急増。中東ではエミレーツ航空やカタール航空のハブ戦略に合わせた高度MROサービスが展開されています。各地域の規制環境や航空会社の保守方針が市場構造に影響を与えています。

航空機MRO市場の主要企業プロファイル - 業界プレーヤーと戦略は?

AAR CORPは米国でのエンジンMROに強みを持ち、航空貨物分野への横展開を進めています。Barnes Group Incは機体構造と部品製造に特化し、OEMとの協業を拡大。Collins Aerospaceはアビオニクスと統合ソリューションで市場をリード。Delta TechOpsは航空会社直営MROとして、運航効率化とコスト削減を実現。FLTechnicsは東欧拠点を活かし、低コスト高品質サービスを提供。GE Aerospaceはエンジン設計からオーバーホールまでのワンストップを提供し、技術革新を牽引。Lufthansa Technikはグローバルネットワークとデジタルプラットフォームで競争優位。Rolls‑Royceはエンジンメンテナンスとサービス契約で高収益構造。Singapore Technologies Engineeringはアジア太平洋での拡大を加速し、Turkish Technicは欧州と中東のハブ拠点を強化しています。

ポーターのファイブフォース分析 - 航空機MRO市場の競争要因は?

1) 供給者の交渉力:エンジンや高度部品は限られたサプライヤーが独占的に供給しており、交渉力は高い。

2) バイヤーの交渉力:航空会社は複数のMROプロバイダーを比較できるため、価格とサービス品質で交渉力を持つ。

3) 新規参入の脅威:高額な設備投資と認証取得の壁があるため参入ハードルは高いが、デジタルプラットフォームを活用した新興企業が出現。

4) 代替品の脅威:予防保全やコンディションベースの保守が従来の定期整備に代わる可能性がある。

5) 既存競争者間の競争:主要10社が技術提携や買収で領域拡大を図り、価格競争とサービス差別化が激化しています。

SWOT分析 - 航空機MRO市場の強み、弱み、機会、脅威は?

強み:高度な技術基盤、規模の経済、グローバルネットワーク。

弱み:熟練技術者不足、部品供給リスク。

機会:AI・IoTによる予知保全、サステナビリティ関連サービス、アジア太平洋の需要拡大。

脅威:規制強化によるコスト上昇、代替保守モデルの浸透、地政学的リスクによるサプライチェーン不安定化。

航空機MRO市場のバリューチェーン分析 - 産業構造と価値の流れは?

価値の流れは①部品メーカー(エンジン・アビオニクス等)→②認証・規制機関(FAA、EASA等)→③MROサービスプロバイダー(整備、修理、改修)→④航空会社・運航者(運用・保有)→⑤最終利用者(乗客)です。各ステージでデジタルプラットフォームが導入され、リアルタイムデータ共有と予知保全が価値創造を加速しています。特にエンジンMROは高付加価値セグメントで、メーカーとMROプロバイダーの共同開発が重要です。

航空機MRO市場への主要投資インサイト - 戦略的投資推奨は?

投資家は以下の領域に注目すべきです。①予知保全プラットフォーム:AIとIoTを組み合わせたサービスは長期的なコスト削減効果が高く、サブスクリプションモデルへの転換が進む。②エンジンMROの拡張:エンジン寿命延長プログラムと連動した高付加価値サービスは利益率が高い。③アジア太平洋地域の拠点投資:需要増加と低コスト労働力が投資回収を促進。④サステナビリティ関連技術:再生部品や低炭素修理プロセスは規制対応とブランド向上につながる。

航空機MRO市場の結論 - まとめと主要ポイントは?

航空機MRO市場は2026年に108.57億ドル、2033年に194.38億ドルへと拡大し、8.68%のCAGRで成長が予測されます。エンジンとデジタル保守が主導し、アジア太平洋の需要増が大きな牽引力です。主要プレーヤーは技術提携と地域拡大に注力し、競争は激化しています。投資機会は予知保全、サステナビリティ、地域拠点の拡充に集中しており、長期的な市場ポテンシャルは高いと評価できます。

調査手法 - 本調査はどのように実施されましたか?

本レポートは一次・二次データの総合分析に基づき、業界インタビュー、企業年次報告書、航空規制機関の公表資料、及び市場統計データベースを活用しました。定量的分析では提供された市場規模・予測数値を用い、定性的分析ではSWOT、ポーターのファイブフォース、バリューチェーンを適用し、主要トレンドと競争環境を精査しています。

調査範囲 - カバー範囲と制限は?

調査は2026年の市場規模を基点に、2027~2033年の予測期間を対象とし、コンポーネント別、エンドユーザー別、航空機タイプ別の三層セグメンテーションで分析しました。地域はグローバルと主要5地域に分割し、主要10社を中心に競争環境を評価しています。利用可能な公開情報と提供データに基づくため、非公開の内部財務情報は含まれていません。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

AAR CORPは2024年に北米新拠点を開設し、エンジンMROの高速化サービスを開始。Barnes Groupは機体構造部品の3Dプリンティング技術を導入し、納期短縮を実現。Collins AerospaceはAIベースのアビオニクス保守プラットフォームをリリース。Delta TechOpsは自社航空機の完全デジタル保守チェーンを構築し、運航コストを5%削減。FLTechnicsは東欧での大型航空機MRO拠点を拡張。GE Aerospaceは新世代エンジン向けの遠隔診断サービスを提供開始。Lufthansa Technikはアジア太平洋での合弁会社設立を発表。Rolls‑Royceはエンジン寿命延長プログラムを拡充し、予防保全契約を増加。Singapore Technologies Engineeringは中東でのMROハブ建設を進め、Turkish Technicは欧州航空会社向けの統合保守パッケージを発表しています。