5G市場の概要 - 定義、範囲、重要性

5G(第5世代移動通信システム)は、前世代の4G/LTEに比べて大幅に高速な通信速度、低遅延、大容量接続を実現する次世代モバイルネットワーク技術です。5G市場は、通信インフラストラクチャ、端末機器、関連サービスを含む包括的なエコシステムを指します。この市場は、スマートフォンをはじめとする消費者向けデバイスから、産業用IoT、自動運転車両、遠隔医療、スマートシティなど、幅広い分野で革新的なアプリケーションを可能にするため、現代社会のデジタル変革において極めて重要な役割を果たしています。5G技術の普及は、経済成長の原動力となり、新たなビジネスモデルの創出や生産性向上に貢献することが期待されています。

5G市場の推進要因、抑制要因、課題、機会 - 主要な成長要因と障壁

5G市場の主要な推進要因としては、超高速通信と低遅延を必要とする新興技術(AR/VR、自動運転、遠隔医療など)の普及、スマートシティや産業IoTの推進、モバイルデータトラフィックの急増、5G対応端末の増加が挙げられます。一方、抑制要因としては、5Gインフラ構築に伴う高い初期投資コスト、周波数帯の割り当てに関する規制上の課題、既存の4Gネットワークからの移行期間の長さ、一部地域における5Gサービスの限定的なカバレッジなどが存在します。これらの課題を克服することで、5G市場はさらなる成長機会を獲得できると考えられます。

5G市場の成長トレンド - 現在および新興のトレンド

5G市場の成長トレンドとしては、Stand-Alone(SA)5Gネットワークの展開加速、ミリ波(mmWave)技術の実用化、ネットワークスライシング技術の進化、エッジコンピューティングとの融合による超低遅延サービスの提供などが挙げられます。また、産業分野におけるプライベート5Gネットワークの需要拡大、5GとAI・ビッグデータの組み合わせによるスマート製造の推進、5Gと衛星通信の融合によるグローバルカバレッジの実現など、新たな応用分野の開拓も進んでいます。さらに、5G Advanced(5.5G)への移行準備も進んでおり、より高度なサービス提供が可能になると予想されます。

COVID-19の5G市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、5G市場に対して二面的な影響を及ぼしました。一方で、リモートワークやオンライン教育、遠隔医療などの需要拡大により、高速で安定した通信インフラの重要性が再認識され、5Gの必要性が高まりました。また、デジタル変革の加速により、産業分野での5G導入が促進されました。他方で、サプライチェーンの混乱や投資の一時的な停滞、5Gインフラの展開遅延などの課題も生じました。しかし、パンデミック後の経済回復に伴い、5G市場はV字回復を遂げており、特に2021年以降は投資が再加速し、市場成長が著しくなっています。

5G市場の競争環境 - 主要な競合他社と市場の寡占化

5G市場の競争環境は、通信インフラベンダー、通信事業者、端末メーカー、半導体メーカーなど、多岐にわたるプレーヤーが存在する複雑な構造を呈しています。主要な競合他社としては、通信インフラ分野ではエリクソン、ノキア、ファーウェイ、ZTEなどが、通信事業者分野ではAT&T、ベライゾン、Tモバイル、ドイツテレコム、NTTドコモなどが、半導体分野ではクアルコム、サムスン、メディアテックなどが、端末メーカー分野ではアップル、サムスン、ファーウェイ、シャオミなどが挙げられます。市場の寡占化は進んでおらず、各社が技術革新やパートナーシップを通じて競争優位を確立しようとしています。

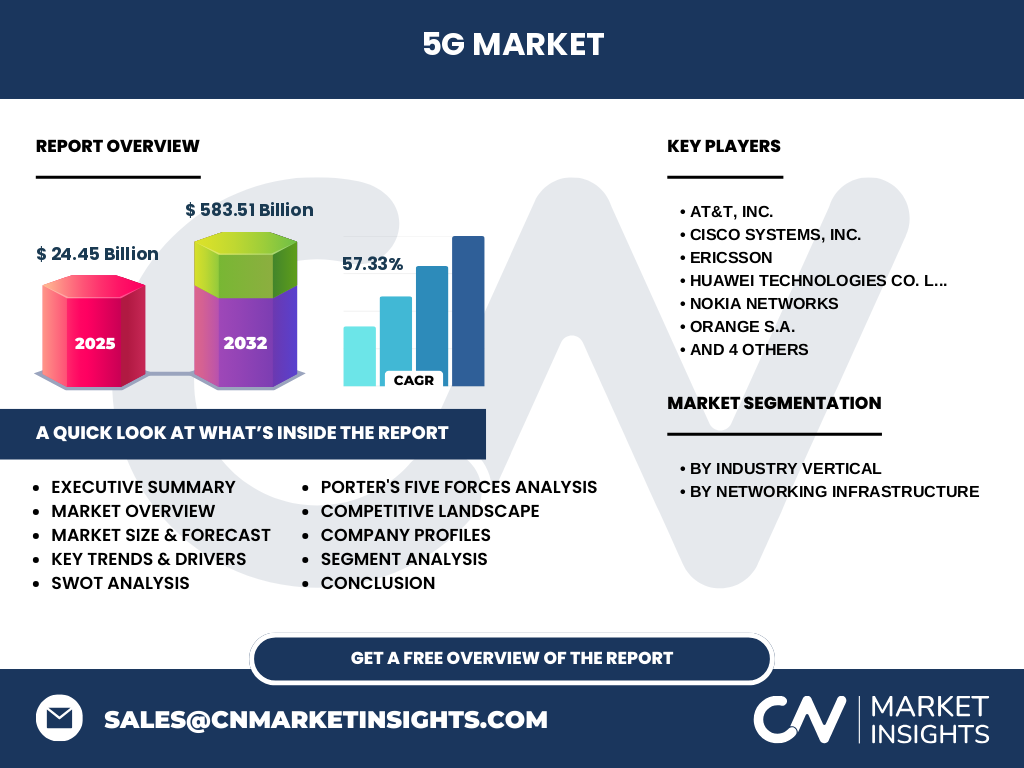

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

5G市場は、2025年の市場規模が244億5000万ドルから、2032年には58,351億ドルに達すると予測されており、CAGRは57.33%と驚異的な成長率を示しています。この急成長の背景には、超高速通信と低遅延を必要とする新興技術の普及、スマートシティや産業IoTの推進、5G対応端末の増加などが挙げられます。市場は業界別(スマート自動車、ヘルスケア、スマート交通・物流、コンシューマーエレクトロニクス、産業自動化、建築・住宅自動化)およびネットワークインフラストラクチャ別(スモールセル、マクロセル)に細分化されており、各セグメントで多様な成長機会が存在します。競争環境は激しく、主要プレーヤー各社が技術革新と戦略的提携を通じて市場シェアを拡大しようとしています。

5G市場の予測 - 2025年から2032年の予測

5G市場の予測では、2025年の市場規模が244億5000万ドルから、2032年には58,351億ドルに達すると見込まれており、CAGRは57.33%と非常に高い成長率を維持すると予測されています。この成長は、5Gインフラの普及拡大、5G対応端末の増加、新興技術の実用化、産業分野での5G導入拡大など、複数の要因によって支えられています。特に、2025年から2028年にかけては、Stand-Alone(SA)5Gネットワークの本格的な展開とミリ波技術の普及により、市場が急拡大すると予想されます。また、2030年以降は5G Advanced(5.5G)への移行が始まり、さらなる成長機会が創出されると見込まれています。

5G市場の規模とシェア(セグメント別) - {segmentData}による内訳

5G市場は、業界別とネットワークインフラストラクチャ別の2つの主要なセグメントに分類されます。業界別では、スマート自動車、ヘルスケア、スマート交通・物流、コンシューマーエレクトロニクス、産業自動化、建築・住宅自動化が含まれます。これらの業界では、5G技術を活用した新たなサービスやアプリケーションの開発が進んでおり、特にスマート自動車と産業自動化分野での需要拡大が顕著です。ネットワークインフラストラクチャ別では、スモールセルとマクロセルが主要な構成要素となっています。スモールセルは都市部や高需要エリアでのカバレッジ強化に、マクロセルは広域カバレッジの提供にそれぞれ重要な役割を果たしています。

グローバル5G市場の規模とシェア(地域別) - 地理的分布

5G市場の地域別分布では、アジア太平洋、北米、ヨーロッパ、中東・アフリカ、ラテンアメリカの5つの主要地域が存在します。アジア太平洋地域は、中国、日本、韓国などの先進国を中心に5Gインフラの普及が進んでおり、市場規模が最も大きいと予想されます。北米地域では、米国を中心に5Gサービスの商用化が早期に進んでおり、高い成長率を維持すると見込まれます。ヨーロッパ地域では、ドイツ、英国、フランスなどでの5G展開が進んでいますが、周波数帯の割り当てや規制上の課題が成長の足かせとなっています。中東・アフリカとラテンアメリカでは、インフラ整備の遅れや経済的制約が成長の障壁となっていますが、今後の成長余地は大きいと考えられます。

5G市場の地域分析 - 詳細な地域別市場パフォーマンス

5G市場の地域分析では、各主要地域の市場パフォーマンスを詳細に分析します。アジア太平洋地域では、中国の積極的な5G投資と日本・韓国の技術革新により、市場が急速に拡大しています。北米地域では、米国の通信事業者各社が5Gサービスの商用化を競っており、特にミリ波技術の導入が進んでいます。ヨーロッパ地域では、ドイツテレコムやボーダフォンなどの大手通信事業者が5Gネットワークの展開を進めていますが、規制上の課題が成長を制約しています。中東・アフリカ地域では、UAEやサウジアラビアなどの富裕国での5G導入が進んでいますが、アフリカ大陸ではインフラ整備の遅れが課題となっています。ラテンアメリカ地域では、ブラジルやメキシコでの5G展開が始まっていますが、経済的な制約が成長の足かせとなっています。

5G市場における主要企業プロフィール - 業界プレーヤーと戦略

5G市場における主要企業としては、AT&T、シスコシステムズ、エリクソン、ファーウェイ、ノキア、オレンジ、クアルコム、Tモバイル、テレフォニカ、ベライゾンなどが挙げられます。これらの企業は、それぞれ異なる戦略を通じて5G市場での競争優位を確立しようとしています。AT&Tとベライゾンは、米国市場での5Gサービスの商用化をリードしており、特にミリ波技術の導入に注力しています。エリクソンとノキアは、通信インフラ分野でグローバルなシェアを争っており、技術革新とパートナーシップを通じて競争力を強化しています。クアルコムは、5G対応チップセットの開発で市場をリードしており、端末メーカー各社との密接な協力関係を築いています。ファーウェイは、技術力の高さで知られていますが、地政学的な課題に直面しています。

5G市場のポーターの5つの力分析 - 競争力の評価

5G市場のポーターの5つの力分析では、以下の5つの要因を評価します。1)新規参入の脅威:5G市場への新規参入は、高い初期投資コストと技術的障壁により困難ですが、完全には排除されていません。2)供給者の交渉力:半導体メーカーや通信インフラベンダーなどの供給者は、技術力の高さから一定の交渉力を持っています。3)需要者の交渉力:大手通信事業者は、大量の機器調達を行うため、交渉力が強いです。4)代替品の脅威:4G/LTEは5Gの代替品として存在しますが、5Gの優位性により脅威は限定的です。5)競争の激しさ:通信インフラベンダー、通信事業者、端末メーカーなど、多岐にわたるプレーヤー間の競争が激しく、技術革新と価格競争が進んでいます。

5G市場のSWOT分析 - 強み、弱み、機会、脅威

5G市場のSWOT分析では、以下の要因を評価します。強み:超高速通信と低遅延を実現する技術力、新興技術との相乗効果、多様な応用分野の開拓。弱み:高い初期投資コスト、インフラ展開の遅れ、技術的複雑性。機会:新興市場での需要拡大、新たなビジネスモデルの創出、5G Advancedへの移行。脅威:地政学的なリスク、規制上の課題、代替技術の台頭。これらの要因を総合的に分析することで、5G市場の現状と将来性を把握することができます。

5G市場のバリューチェーン分析 - 業界構造と価値の流れ

5G市場のバリューチェーンは、以下の主要な構成要素から成り立っています。1)半導体メーカー:5G対応チップセットやモデムの開発・製造。2)通信インフラベンダー:基地局やコアネットワーク機器の提供。3)通信事業者:5Gネットワークの構築・運用・サービス提供。4)端末メーカー:5G対応スマートフォンやその他のデバイスの製造。5)アプリケーションプロバイダー:5Gを活用した新たなサービスやアプリケーションの開発。これらの構成要素は、相互に連携しながら、5G市場全体の価値を創造しています。

5G市場における主要な投資インサイト - 戦略的投資推奨

5G市場における主要な投資インサイトとしては、以下の点が挙げられます。1)通信インフラへの投資:5Gネットワークの構築・拡張には、継続的な投資が必要です。2)半導体技術への投資:5G対応チップセットの開発・製造には、最先端の半導体技術が求められます。3)新興技術への投資:5GとAI、ビッグデータ、エッジコンピューティングなどの新興技術との融合に投資することで、新たな成長機会を創出できます。4)新興市場への投資:アジア太平洋や中東・アフリカなどの新興市場では、5Gの需要拡大が見込まれます。5)研究開発への投資:5G Advancedや6Gなどの次世代技術の開発に投資することで、将来の競争優位を確保できます。

5G市場の結論 - 要約と主要なポイント

5G市場は、2025年の市場規模が244億5000万ドルから、2032年には58,351億ドルに達すると予測されており、CAGRは57.33%と驚異的な成長率を示しています。この成長は、超高速通信と低遅延を必要とする新興技術の普及、スマートシティや産業IoTの推進、5G対応端末の増加など、複数の要因によって支えられています。市場は業界別とネットワークインフラストラクチャ別に細分化されており、各セグメントで多様な成長機会が存在します。競争環境は激しく、主要プレーヤー各社が技術革新と戦略的提携を通じて市場シェアを拡大しようとしています。5G市場は、現代社会のデジタル変革において極めて重要な役割を果たしており、今後もその重要性は増していくと考えられます。

調査方法論 - 本調査の実施方法

本調査では、一次調査と二次調査の両方を組み合わせた包括的な調査方法論を採用しています。一次調査では、業界専門家、市場関係者、主要企業の幹部などへのインタビューを通じて、市場の現状と将来展望に関するインサイトを収集しています。二次調査では、業界レポート、企業の財務報告書、政府の統計データ、学術論文など、多様な情報源からデータを収集し、分析しています。これらのデータを基に、定量的な市場分析と定性的な市場評価を組み合わせることで、5G市場の包括的な理解を提供しています。

調査範囲 - カバレッジと制限事項

本調査の範囲は、5G市場全体を対象としており、市場規模、成長トレンド、競争環境、地域別分析など、多岐にわたる側面をカバーしています。ただし、調査の制限事項として、一部の新興市場におけるデータの入手困難さや、急速に変化する技術環境への追随の難しさが挙げられます。また、本調査は公開情報に基づいており、非公開情報や機密情報は含まれていません。これらの制限事項を考慮しつつ、本調査は5G市場の包括的な理解を提供することを目指しています。

主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品投入、提携、戦略的展開

5G市場における主要企業としては、AT&T、シスコシステムズ、エリクソン、ファーウェイ、ノキア、オレンジ、クアルコム、Tモバイル、テレフォニカ、ベライゾンなどが挙げられます。これらの企業は、最近の動向として、新製品の投入、戦略的提携、M&A、技術革新など、様々な活動を行っています。AT&Tとベライゾンは、米国市場での5Gサービスの商用化を加速させており、特にミリ波技術の導入に注力しています。エリクソンとノキアは、通信インフラ分野でグローバルなシェアを争っており、技術革新とパートナーシップを通じて競争力を強化しています。クアルコムは、5G対応チップセットの開発で市場をリードしており、端末メーカー各社との密接な協力関係を築いています。ファーウェイは、技術力の高さで知られていますが、地政学的な課題に直面しています。