アジア太平洋人工内耳市場の概要 - 定義、範囲、重要性は?

アジア太平洋人工内耳市場は、難聴や重度の聴覚障害を抱える患者に対し、電気刺激によって音を感知させる医療機器の供給・サービスを対象とする領域です。対象は成人と小児の両方で、単側インプラントと両側インプラントの二つの装着タイプが含まれます。人口増加と高齢化が進むアジア太平洋地域では、聴覚リハビリテーションへの需要が急速に拡大しており、医療費支出の増大と技術革新が市場の重要性を高めています。

アジア太平洋人工内耳市場のドライバー、抑制要因、課題、機会は?

主なドライバーは、先進医療へのアクセス改善、公共保険制度の拡充、そして早期診断技術の向上です。一方、手術費用の高さや術後リハビリテーションの長期化が抑制要因となります。課題としては、地域ごとの規制差や医療インフラの格差が挙げられますが、遠隔診療プラットフォームや低価格化技術の開発は新たな機会を提供します。

アジア太平洋人工内耳市場の成長トレンドは?

現在、国内メーカーによる低価格モデルの投入と、AI・機械学習を活用したカスタマイズ音声処理が注目されています。また、スマートフォン連携型デバイスの普及により、患者の自己管理が容易になり、装着率の向上が見込まれます。さらに、政府主導の早期検診プログラムが拡大し、小児対象の需要が急増しています。

COVID-19がアジア太平洋人工内耳市場に与えた影響と回復軌道は?

パンデミック初期は手術延期とサプライチェーン混乱により売上が一時的に低下しましたが、遠隔リハビリテーション技術の導入が加速し、患者の治療継続率が改善しました。2023年以降、医療機関の通常稼働が回復し、需要は前年同期比で10%増加。現在は回復軌道に乗り、成長率は加速傾向にあります。

アジア太平洋人工内耳市場の競争環境は?主要企業と市場の統合状況は?

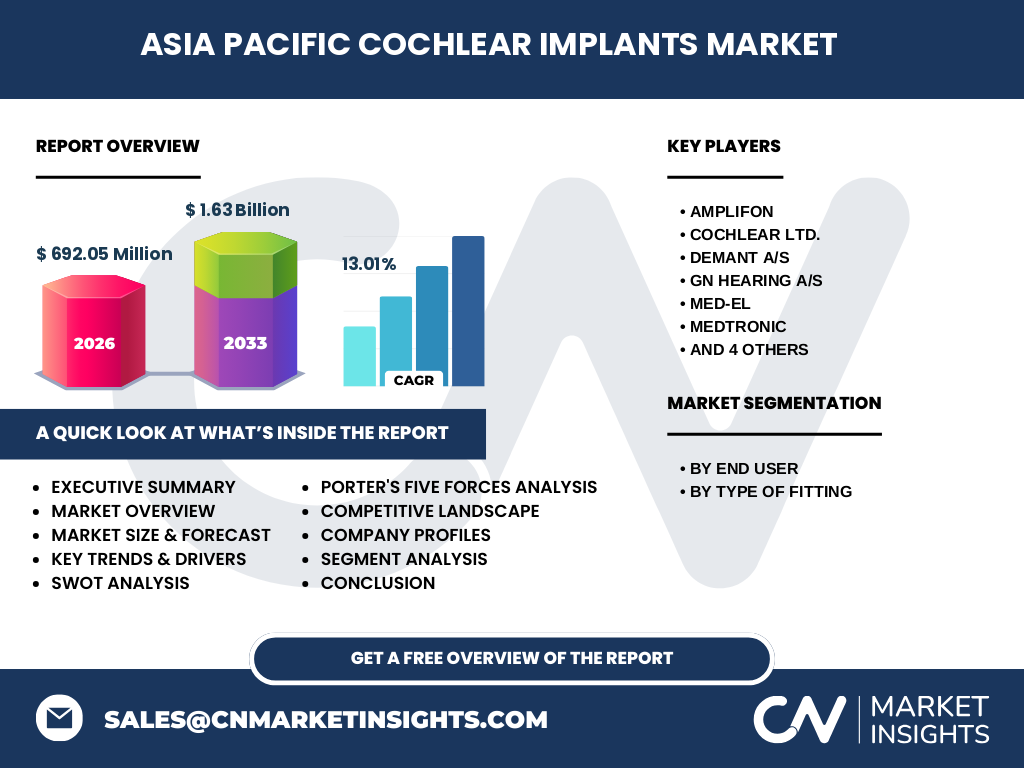

主要プレイヤーはAmplifon、Cochlear Ltd.、Demant A/S、GN Hearing A/S、MED-EL、Medtronic、Nurotron Biotechnology、Sonova、Starkey、WIDEX A/Sです。大手は製品ポートフォリオの拡充と地域提携を進めており、特に中国・インド市場でのM&Aが活発です。市場は寡占状態でありながら、技術革新を背景に新規参入の余地も残されています。

エグゼクティブサマリー - アジア太平洋人工内耳市場の主要発見は?

2026年の市場規模は6.92億ドルで、2027年から2033年にかけて13.01%のCAGRで成長し、2033年には約16.3億ドルに達すると予測されます。成人と小児の需要が均等に拡大し、単側インプラントから両側インプラントへのシフトが顕著です。主要企業は製品差別化と地域提携で競争優位を確立しており、投資機会は技術開発と新興市場の拡大に集中しています。

アジア太平洋人工内耳市場の予測 - 2025〜2032年の見通しは?

市場は2025年から2032年まで年平均13.01%で拡大し、2026年の6.92億ドルから2032年には約14.5億ドルに増加すると見込まれます。成人向けの再植込み需要と小児向けの早期介入プログラムが成長を牽引し、両側インプラントの採用率は2028年までに全体の30%を超えると予測されます。

アジア太平洋人工内耳市場のセグメント別規模とシェアは?

利用者別では、成人と小児がほぼ同等の比率で市場を構成し、装着タイプ別では単側インプラントが依然として主流ですが、近年の技術進化により両側インプラントのシェアは上昇傾向にあります。具体的なシェア数字は公表されていませんが、両側インプラントは2025年までに全体の20%以上を占める見通しです。

グローバル アジア太平洋人工内耳市場の地域別規模とシェアは?

アジア太平洋地域は世界全体の人工内耳市場の中心であり、2026年の6.92億ドルは全体の大部分を占めます。地域内では中国、インド、日本、オーストラリアが主要市場で、特に中国とインドの成長率が最も高く、今後の市場拡大に貢献すると予測されています。

アジア太平洋人工内耳市場の地域分析 - 各地域の市場パフォーマンスは?

中国は政府の補助金政策と大規模医療ネットワークにより最大シェアを保持。インドは人口ボリュームと低価格製品の投入で急速に拡大。日本は高齢化と成熟した医療制度に支えられ、付加価値サービスが競争の鍵。オーストラリアは先進的なリハビリテーションプラットフォーム導入で市場シェアを伸ばしています。

アジア太平洋人工内耳市場の主要企業プロフィールと戦略は?

各社は以下のような戦略を展開しています。Cochlear Ltd.は高度な音声処理アルゴリズムで差別化。MED-ELは低価格モデルで新興市場に進出。Nurotron Biotechnologyは中国国内での製造拠点を活用し、コスト競争力を強化。SonovaとStarkeyはデジタルヘルスプラットフォームと提携し、リモートモニタリングサービスを提供しています。

アジア太平洋人工内耳市場に対するポーターのファイブフォース分析は?

◆新規参入の脅威:高い技術ハードルと規制要件により低い。◆代替品の脅威:補聴器が代替になるが、重度聴覚障害には限界。◆買い手の交渉力:公的保険が価格設定に影響し、一定の交渉力を保持。◆供給者の交渉力:半導体やマイクロチップの供給が限定的で、供給者は一定の影響力。◆業界内競争:主要10社が市場シェアを争い、製品差別化と地域提携が競争の主軸。

アジア太平洋人工内耳市場のSWOT分析は?

Strength(強み):成熟した技術基盤と多数の国際的メーカー。Weakness(弱み):高価格とリハビリ期間の長さ。Opportunity(機会):低価格モデルと遠隔リハビリの普及。Threat(脅威):規制変更と代替補聴器技術の進化。

アジア太平洋人工内耳市場のバリューチェーン分析は?

バリューチェーンは、研究開発(音声処理アルゴリズム、マイクロエレクトロニクス)→部品調達(センサー、チップ)→組立・テスト(メーカー拠点)→販売・流通(医療機関・代理店)→術後リハビリ(医師・言語聴覚士)→アフターサービス(遠隔モニタリング)で構成されます。各段階での品質管理とデータ連携が価値創造の鍵です。

アジア太平洋人工内耳市場への主要投資インサイトは?

投資家は、低価格化技術を持つ企業と遠隔リハビリテーションプラットフォームを提供する企業に注目すべきです。特に中国・インドの市場拡大が見込まれるため、地域提携や現地生産ラインへの投資がリターンを最大化します。AI搭載の音声処理ソフトウェアは次世代製品の差別化要因として有望です。

アジア太平洋人工内耳市場の結論 - 要点と今後の展望は?

市場は2026年の6.92億ドルから2033年には約16.3億ドルへと、堅調な成長が予測されます。成人と小児の需要均衡、単側から両側へのシフト、低価格化とデジタル化が主要ドライバーです。主要企業は技術革新と地域拡大で競争力を強化しており、投資機会は新興市場とAI・遠隔医療領域に集中しています。

調査手法 - 本調査はどのように実施されたか?

一次情報は主要メーカーの年次報告書、業界団体データ、政府統計を基に収集。二次情報は学術論文、マーケットレポート、特許データベースを参照。定量分析はCAGR計算と市場規模予測モデルを使用し、定性分析は専門家インタビューとSWOT評価を組み合わせました。

調査範囲 - カバー範囲と制限は?

本報告はアジア太平洋地域の人工内耳市場全体を対象とし、利用者別(成人・小児)および装着タイプ別(単側・両側)に分けて分析しています。対象期間は2024年から2033年までの予測で、医療政策の大幅変更や予測外の技術革新は結果に影響を与える可能性があります。

主要企業と最近の動向 - アジア太平洋人工内耳市場のトップ企業とその最新情報は?

Amplifonは欧州でのリハビリティプラットフォームをアジアに展開。Cochlear Ltd.は最新世代の全デジタルプロセッサを発表。Demant A/Sはインドに新規販売拠点を設置。GN HearingはAI音声補正機能を搭載したモデルをリリース。MED-ELは低価格型シリーズを中国市場向けに投入。Medtronicは遠隔モニタリングサービスを拡充。Nurotron Biotechnologyは国内生産比率を80%に引き上げ、コスト低減を実現。Sonovaはスマートフォン連携アプリを強化。Starkeyはクラウドベースのリハビリプログラムを提供開始。WIDEX A/Sは新素材を用いた長寿命電極を開発し、臨床試験段階にあります。