5Gサービス市場 Overview - 定義、範囲、重要性

5Gサービス市場は、第5世代移動通信技術に基づくサービス提供の包括的なエコシステムを指します。この市場は、高速データ通信、低遅延、大容量接続を実現する高度な無線通信インフラストラクチャーの構築と運用に関わります。5G技術は、従来の4Gネットワークを超える革新的な機能を提供し、産業のデジタル変革、IoTデバイスの大量接続、リアルタイムアプリケーションの実現を可能にします。市場の範囲は、通信事業者、端末メーカー、インフラプロバイダー、アプリケーション開発者など多様なプレーヤーが関与する複雑なバリューチェーンを含みます。5Gサービスの重要性は、スマートシティ、自動運転、遠隔医療、産業用ロボット、拡張現実(AR)/仮想現実(VR)など、次世代のデジタルサービスとアプリケーションの基盤となる点にあります。

5Gサービス市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

5Gサービス市場の主要なドライバーは、モバイルデータトラフィックの急増、IoTデバイスの普及、産業のデジタル化需要の高まりです。特に、スマートフォンの高機能化とデータ消費の増加、5G対応端末の普及拡大が市場成長を牽引しています。一方、制約要因としては、5Gインフラ構築の高コスト、周波数帯の割り当て問題、技術的複雑性があります。課題には、セキュリティリスク、相互運用性の確保、エネルギー消費の増大が含まれます。機会面では、新興市場での5G導入加速、垂直産業向けカスタマイズサービスの開発、5GとAI/クラウド技術の融合による新ビジネスモデルの創出が期待されています。

5Gサービス市場の成長トレンド - 市場を形成する現在と新興のトレンド

5Gサービス市場の成長トレンドは、ネットワークスライシング技術の進化、エッジコンピューティングの統合、非地上系ネットワーク(NTN)の実用化など多岐にわたります。特に、ネットワークスライシングにより、異なるサービス要件に応じたカスタマイズされたネットワーク環境が提供可能となり、産業用アプリケーションの拡大を促進しています。エッジコンピューティングの導入により、データ処理の高速化とリアルタイム性の向上が実現され、自動運転や遠隔手術などの超低遅延アプリケーションが可能になります。また、衛星通信との融合によるグローバルなカバレッジ拡大も重要なトレンドです。さらに、5GとAI技術の融合によるネットワークのインテリジェント化、クラウドネイティブなネットワーク機能仮想化(NFV)の進展も市場成長を後押ししています。

COVID-19の5Gサービス市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、5Gサービス市場に複雑な影響を及ぼしました。短期的には、経済活動の停滞やサプライチェーンの混乱により、5Gインフラ投資の一時的な減速が見られました。しかし、長期的には、リモートワーク、オンライン教育、遠隔医療などデジタルサービスへの需要急増が5Gの重要性を再認識させました。パンデミックは、ブロードバンド接続の必要性を浮き彫りにし、5G固定無線アクセス(FWA)サービスの需要を加速させました。また、接触を最小限に抑えるスマート製造や自動化への投資が増加し、産業用5Gアプリケーションの採用が進みました。市場は、2021年以降、回復軌道に乗り、5Gの商用展開が加速しています。

5Gサービス市場の競争環境 - 主要な競合他社と市場の統合

5Gサービス市場の競争環境は、通信事業者、ネットワーク機器メーカー、端末メーカー、プラットフォームプロバイダーなど多様なプレーヤーが存在する複雑な構造を呈しています。主要な通信事業者としては、中国移動、Verizon、Vodafone、Deutsche Telekom、NTTドコモなどがグローバル市場をリードしています。ネットワーク機器メーカーでは、Huawei、Ericsson、Nokia、Samsung、ZTEが主要なシェアを占めています。市場は、戦略的提携、M&A、技術標準化を通じた競争が激化しており、特に、5G特許と標準化における覇権争いが顕著です。市場統合の動きとしては、通信事業者間の提携によるグローバルローミングの強化や、ネットワーク機器メーカーによるソフトウェア定義ネットワーク(SDN)やネットワーク機能仮想化(NFV)への注力が見られます。

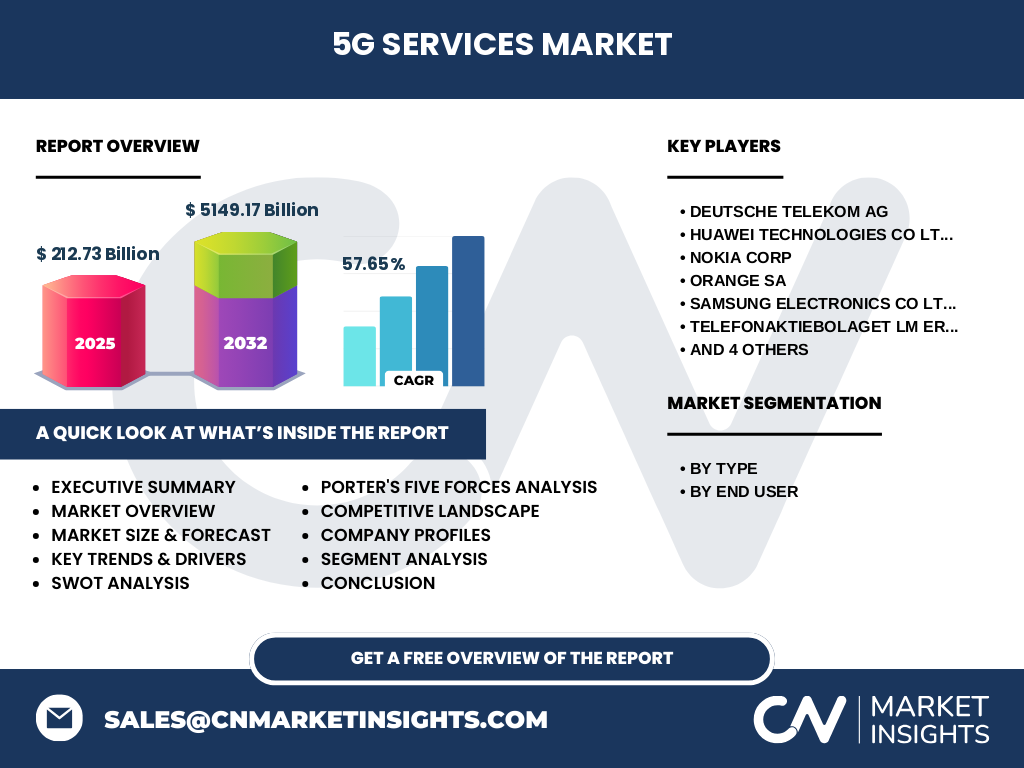

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

5Gサービス市場は、2025年の市場規模212.73億ドルから、2032年には5149.17億ドルに達すると予測され、CAGRは57.65%の驚異的な成長を遂げる見込みです。この急成長は、5G技術の普及拡大、新規アプリケーションの登場、産業のデジタル変革需要の高まりによるものです。市場は、強化されたモバイルブロードバンド、巨大なマシンタイプ通信、超信頼性低遅延通信、固定無線アクセスの4つの主要セグメントで構成されています。エンドユーザー別では、企業と消費者市場が存在し、企業市場がより高い成長率を示すと予測されています。競争環境は激化しており、主要プレーヤーは技術革新と戦略的提携を通じて市場ポジションを強化しています。

5Gサービス市場の予測 - 2025年から2032年の予測

5Gサービス市場は、2025年の212.73億ドルから2032年には5149.17億ドルに達し、CAGRは57.65%で成長すると予測されています。この予測は、5Gネットワークのグローバルな展開加速、5G対応端末の普及拡大、新規アプリケーションの登場に基づいています。特に、2025年から2027年にかけては、主要市場での5G商用サービスの本格化により急成長が見込まれ、その後も持続的な成長が続くと予測されています。市場成長を牽引する要因としては、産業用IoTの拡大、スマートシティプロジェクトの推進、5GとAI/クラウド技術の融合による新ビジネスモデルの創出が挙げられます。ただし、地域差もあり、アジア太平洋地域が最も高い成長率を示すと予測されています。

5Gサービス市場の規模とシェア(セグメント別) - {segmentData}による内訳

5Gサービス市場は、タイプ別に強化されたモバイルブロードバンド、巨大なマシンタイプ通信、超信頼性低遅延、固定無線アクセスの4つの主要セグメントに分類されます。強化されたモバイルブロードバンドは、従来のモバイル通信の高速化を実現し、消費者市場で主導的な役割を果たしています。巨大なマシンタイプ通信は、IoTデバイスの大量接続を可能にし、スマートシティや産業用アプリケーションで需要が高まっています。超信頼性低遅延は、自動運転や遠隔医療などのリアルタイムアプリケーションに不可欠であり、高い成長が見込まれています。固定無線アクセスは、ブロードバンド代替サービスとして注目され、特に地方や未整備地域での需要拡大が期待されています。エンドユーザー別では、企業市場が消費者市場を上回る成長を示すと予測されています。

グローバル5Gサービス市場の規模とシェア(地域別) - 地理的分布

5Gサービス市場の地理的分布は、地域ごとの5G導入状況と市場成熟度によって大きく異なります。アジア太平洋地域は、中国、韓国、日本などの主要市場が先行して5Gを導入しており、最も高い成長率を示すと予測されています。特に、中国は国家戦略として5Gの積極的な推進を行っており、市場規模でリードしています。北米地域では、米国を中心に通信事業者が競争的に5Gネットワークを展開しており、高いARPU(1ユーザー当たり平均収益)を実現しています。欧州地域では、5G導入は進んでいるものの、周波数帯の割り当てや規制環境の違いにより、地域間で導入スピードに差が生じています。中東・アフリカ地域とラテンアメリカ地域は、インフラ整備の遅れから導入が後れを取っていますが、今後の成長ポテンシャルは高いと評価されています。

5Gサービス市場の地域分析 - 詳細な地域市場のパフォーマンス

5Gサービス市場の地域分析では、主要地域ごとの市場特性と成長要因を詳細に分析します。アジア太平洋地域では、中国移動、NTTドコモ、SKテレコムなどの主要通信事業者が5Gネットワークの積極的な展開を進めており、政府の支援も手厚いです。この地域は、2025年から2032年にかけて最も高いCAGRを記録すると予測されています。北米地域では、Verizon、AT&T、T-Mobileが競争的に5Gサービスを展開しており、ミリ波帯域の活用による超高速通信が特徴です。欧州地域では、Vodafone、Deutsche Telekom、Orangeなどの事業者が5G導入を進めていますが、周波数帯の割り当てや規制環境の違いにより、国ごとに導入スピードに差が生じています。中東・アフリカ地域とラテンアメリカ地域は、インフラ整備の遅れから導入が後れを取っていますが、今後の成長ポテンシャルは高いと評価されています。

5Gサービス市場における主要企業のプロファイル - 業界プレーヤーと戦略

5Gサービス市場の主要企業は、通信事業者、ネットワーク機器メーカー、端末メーカーなど多様なプレーヤーから構成されています。通信事業者では、中国移動、Verizon、Vodafone、Deutsche Telekom、NTTドコモなどがグローバル市場をリードしています。これらの事業者は、5Gネットワークの積極的な展開と新規サービスの開発を通じて市場ポジションを強化しています。ネットワーク機器メーカーでは、Huawei、Ericsson、Nokia、Samsung、ZTEが主要なシェアを占めています。これらの企業は、5Gインフラの提供と技術革新を通じて競争力を維持しています。端末メーカーでは、Apple、Samsung、Huawei、Xiaomiなどが5G対応端末の開発と市場展開をリードしています。主要企業の戦略としては、技術標準化への参画、戦略的提携の形成、M&Aによるポートフォリオ拡大などが挙げられます。

5Gサービス市場のポーターの5つの力分析 - 競争力の評価

5Gサービス市場のポーターの5つの力分析では、市場の競争構造を以下の5つの視点から評価します。新規参入の脅威は、5Gインフラ構築の高コストと技術的複雑性により中程度です。サプライヤーの交渉力は、主要なネットワーク機器メーカーが寡占状態にあるため高く、通信事業者はサプライヤー選択に制約を受けています。バイヤーの交渉力は、大企業ユーザーでは高いものの、個人消費者では低いと評価されています。代替品の脅威は、4GやWi-Fiなどの既存技術の存在により中程度です。競争の激しさは、主要プレーヤー間の技術競争と価格競争により非常に高いと評価されています。全体として、5Gサービス市場は競争が激しく、技術革新と戦略的提携が成功の鍵となります。

5Gサービス市場のSWOT分析 - 強み、弱み、機会、脅威

5Gサービス市場のSWOT分析では、以下の点が重要です。強みとしては、超高速・超低遅延通信の実現、大容量データ処理能力、多様な産業への適用可能性が挙げられます。弱みとしては、インフラ構築の高コスト、技術的複雑性、セキュリティリスクが挙げられます。機会としては、新興市場での5G導入加速、垂直産業向けカスタマイズサービスの開発、5GとAI/クラウド技術の融合による新ビジネスモデルの創出が期待されています。脅威としては、規制環境の変化、地政学的リスク、技術標準化の複雑性が挙げられます。全体として、5Gサービス市場は大きな成長ポテンシャルを有していますが、技術的・経済的課題を克服する必要があります。

5Gサービス市場のバリューチェーン分析 - 業界構造と価値の流れ

5Gサービス市場のバリューチェーンは、以下の主要なステークホルダーから構成されています。まず、インフラプロバイダーが5Gネットワークの構築と運用を行います。次に、通信事業者がエンドユーザーに5Gサービスを提供します。端末メーカーは5G対応デバイスを開発・製造し、アプリケーション開発者は5Gを活用した新規サービスを提供します。バリューチェーン全体を通じて、技術標準化団体が業界標準の策定を行い、規制当局が市場のルールを定めます。バリューチェーンの各段階で、イノベーションと協業が重要な役割を果たしています。特に、ネットワークスライシングやエッジコンピューティングなどの新技術の導入により、バリューチェーンの再構築が進んでいます。

5Gサービス市場における主要な投資インサイト - 戦略的な投資推奨

5Gサービス市場における主要な投資インサイトは、以下の点に集約されます。まず、5Gインフラへの大規模な投資が必要であり、特にミリ波帯域の活用や小セル展開への投資が重要です。次に、垂直産業向け5Gソリューションへの投資が成長機会を提供します。特に、スマート製造、スマートシティ、遠隔医療などの分野で需要が高まっています。さらに、5GとAI/クラウド技術の融合への投資が新たな価値創造をもたらします。投資家は、技術標準化への参画や戦略的提携の形成を通じてリスクを分散し、成長機会を最大化する必要があります。また、新興市場での5G導入加速に伴う投資機会も注目されています。

5Gサービス市場の結論 - 要約と主要なポイント

5Gサービス市場は、2025年の212.73億ドルから2032年には5149.17億ドルに達し、CAGRは57.65%の驚異的な成長を遂げる見込みです。この成長は、5G技術の普及拡大、新規アプリケーションの登場、産業のデジタル変革需要の高まりによるものです。市場は、強化されたモバイルブロードバンド、巨大なマシンタイプ通信、超信頼性低遅延、固定無線アクセスの4つの主要セグメントで構成されています。エンドユーザー別では、企業市場が消費者市場を上回る成長を示すと予測されています。競争環境は激化しており、主要プレーヤーは技術革新と戦略的提携を通じて市場ポジションを強化しています。全体として、5Gサービス市場は大きな成長ポテンシャルを有していますが、技術的・経済的課題を克服する必要があります。

調査方法論 - この調査の実施方法

本調査は、包括的な一次調査と二次調査に基づいて実施されました。一次調査では、業界の専門家、市場関係者、主要企業の幹部へのインタビューを通じて、市場動向と将来予測に関する洞察を収集しました。二次調査では、業界レポート、企業の財務報告書、規制当局の公表資料、特許データベース、学術論文など多様な情報源からデータを収集・分析しました。市場規模と成長率の算出には、ボトムアップアプローチとトップダウンアプローチの両方を適用し、データの整合性を確認しました。また、地域ごとの市場特性と成長要因を詳細に分析するため、地域別の専門家へのインタビューも実施しました。

調査範囲 - カバレッジと制限

本調査の範囲は、2025年から2032年までの5Gサービス市場の包括的な分析をカバーしています。調査対象は、5Gサービスの主要なタイプ(強化されたモバイルブロードバンド、巨大なマシンタイプ通信、超信頼性低遅延、固定無線アクセス)とエンドユーザー(企業、消費者)です。地域分析では、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの主要市場をカバーしています。ただし、調査には以下の制限があります。まず、一部の新興市場ではデータの入手性が限られており、市場規模の正確な算出が困難な場合があります。次に、技術革新のスピードが速いため、将来予測には一定の不確実性が伴います。最後に、地政学的リスクや規制環境の変化が市場に与える影響を完全に予測することは困難です。

主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

5Gサービス市場の主要企業は、Deutsche Telekom AG、Huawei Technologies Co Ltd、Nokia Corp、Orange SA、Samsung Electronics Co Ltd、Telefonaktiebolaget LM Ericsson、Verizon Communications Inc、Vodafone Group Plc、ZTE Corp、China Mobile Limitedなどです。これらの企業は、5Gネットワークの積極的な展開と新規サービスの開発を通じて市場ポジションを強化しています。最近の動向としては、Huaweiが5G特許でリードを維持し、EricssonとNokiaが北米市場でシェアを拡大しています。Samsungは5G対応スマートフォンの積極的な展開を進めており、Verizonはミリ波帯域を活用した超高速通信サービスを提供しています。また、通信事業者間の戦略的提携によるグローバルローミングの強化や、ネットワーク機器メーカーによるソフトウェア定義ネットワーク(SDN)やネットワーク機能仮想化(NFV)への注力が見られます。これらの動向は、5Gサービス市場の競争環境の激化と技術革新の加速を示しています。