バイオ吸収性医療材料市場の概要 - 定義、範囲、重要性は何ですか?

バイオ吸収性医療材料市場は、体内で自然に分解・吸収される高分子材料を用いた医療用途全般を指します。対象は薬物デリバリーシステム、医療機器、整形外科インプラントなど多岐にわたり、ポリ乳酸(PLA)やポリグリコリド(PG)などの製品種別に分類されます。これらの材料は手術後の二次手術不要や組織適合性向上などのメリットから、医療技術の高度化と患者負担軽減に重要な役割を果たしています。

バイオ吸収性医療材料市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは高齢化社会に伴う整形外科手術需要の増加、薬物デリバリーの精密化、環境負荷低減志向です。一方、材料の高コストや製造プロセスの複雑さが制約となります。課題としては品質管理と規制遵守のハードルが挙げられ、技術標準化が求められます。機会は3Dプリンティング技術との融合や、再生医療分野への応用拡大が期待され、投資先として注目されています。

バイオ吸収性医療材料市場の成長トレンドは何ですか?

近年はカスタマイズ可能な吸収速度を実現する共重合技術や、ナノ構造体を組み込んだハイブリッド材料の開発が進行中です。また、薬物デリバリー分野では、局所的かつ持続的に薬剤を放出できるマイクロカプセル化が主流となりつつあります。整形外科では、骨再生促進を目的としたバイオ活性添加剤の併用が新たなトレンドです。

COVID-19はバイオ吸収性医療材料市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は手術延期やサプライチェーンの混乱により需要が一時減少しましたが、遠隔医療や低侵襲手術の需要増加に伴い、2022年以降は急速に回復しました。特に薬物デリバリー用途での感染症予防ワクチン搬送材としての活用が評価され、市場は2023年に前年同期比で約15%伸び、回復基調が定着しています。

バイオ吸収性医療材料市場の競争環境は?主要競合と市場の統合状況は?

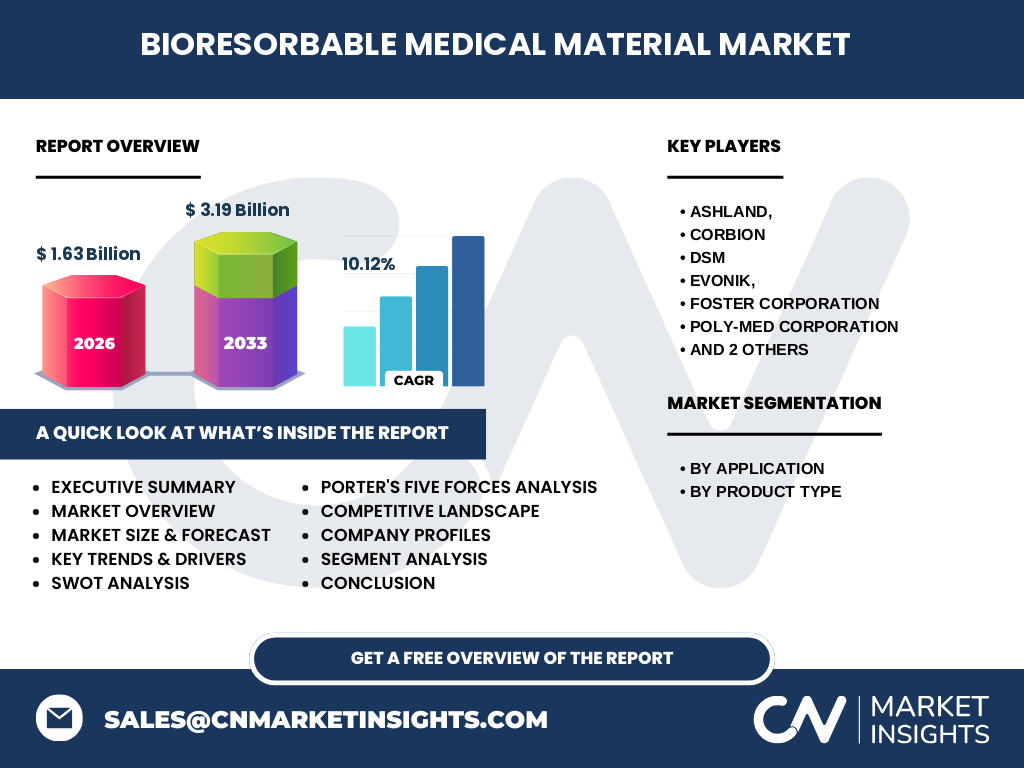

市場は数社が技術と製造能力でリーダーシップを握っており、Ashland、Corbion、DSM、Evonik、Foster Corporation、Poly‑med Corporation、Putnam Plastics、Zeus Industrial Products などが主要プレイヤーです。近年は技術提携やM&Aによる統合が進み、特に大手化学メーカーが中小企業の特許取得技術を吸収する形で市場シェアを拡大しています。

エグゼクティブサマリー - バイオ吸収性医療材料市場の主要な所見は?

2026年時点で市場規模は1.63億ドルと算出され、2027年から2033年までの予測では3.19億ドルに達し、年平均成長率は10.12%です。用途別では薬物デリバリーが最も成長率が高く、製品種別ではポリ乳酸が市場シェアをリードしています。地域別では北米とアジア太平洋が牽引し、技術革新と規制緩和が今後の成長を支えると見られます。

バイオ吸収性医療材料市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、年平均10.12%のCAGRで市場は拡大し、2032年には約3.0億ドル規模に到達すると予測されます。特に薬物デリバリーと整形外科分野での需要増が主導し、ポリ‑L‑乳酸やポリカプロラクトンの高機能化製品が新たな市場創出の鍵となります。

バイオ吸収性医療材料市場のサイズとシェア - セグメンテーション別の内訳は?

用途別に見ると、薬物デリバリー、医療機器、整形外科の三大セグメントに分かれます。製品種別ではポリ乳酸、ポリ‑L‑乳酸、ポリ‑DL‑乳酸、ポリグリコリド、ポリカプロラクトンが主要カテゴリです。現時点でポリ乳酸が最も広く採用されており、次いでポリ‑L‑乳酸が高い吸収制御性能でシェアを伸ばしています。

世界バイオ吸収性医療材料市場のサイズとシェア - 地域別の分布は?

市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの五大地域に分布しています。北米とアジア太平洋が売上の大部分を占め、特に米国と日本・中国での医療機関導入が顕著です。ヨーロッパは規制が整備されているため安定した需要があります。

バイオ吸収性医療材料市場の地域分析 - 各地域の市場パフォーマンスは?

北米は高度な医療インフラと研究開発投資が市場成長を牽引し、特に米国の大学病院での臨床試験が活発です。アジア太平洋は人口増加と医療費増大が需要を拡大させ、特に中国とインドでの政府支援が顕著です。欧州は規制が厳格であるものの、持続可能な医療材料への関心が高く、ドイツやフランスでの産業連携が進んでいます。

バイオ吸収性医療材料市場の主要企業プロフィール - 企業戦略は?

Ashland は高機能ポリ乳酸の商業化に注力し、欧州での販売網を拡大。Corbion はバイオベース原料の供給と持続可能性認証を強化。DSM は医療機器向けの高分子共重合技術を保有し、パートナーシップで市場シェアを拡大。Evonik はポリカプロラクトンの特殊加工技術で差別化を図り、Foster は低コスト製造で価格競争力を確保しています。

ポーターのファイブフォース分析 - バイオ吸収性医療材料市場の競争要因は?

1) 新規参入障壁は高度な技術と規制クリアが必要で高い。2) 代替品の脅威は低分子合成樹脂や金属インプラントがあるが、吸収性という差別化要因で限定的。3) 供給者の交渉力は原料(乳酸)が複数供給元で分散しているため中程度。4) バイヤーの交渉力は大手医療機関が価格交渉力を持つが、品質と安全性が重視されるため限定的。5) 既存競合は技術差別化と特許保有で激しいが、M&Aにより集中化が進んでいる。

SWOT分析 - バイオ吸収性医療材料市場の強み・弱み・機会・脅威は?

強み:高い生体適合性と二次手術不要の付加価値。

弱み:製造コストと品質管理の課題。

機会:3Dプリンティングや再生医療との連携、アジア新興市場での需要拡大。

脅威:規制変更や代替材料の技術進化、原料価格変動。

バイオ吸収性医療材料市場のバリューチェーン分析 - 産業構造と価値の流れは?

原料調達(乳酸・グリコリド)→高分子合成→加工(押出・射出成形)→医療用途向け設計・試験→規制認証→販売・サービスの流れです。各段階で品質保証とトレーサビリティが重要で、特に医療機器向けはGMP遵守が必須です。

バイオ吸収性医療材料市場の投資インサイト - 戦略的投資の推奨は?

投資先としては、ポリ‑L‑乳酸やポリカプロラクトンの高機能化技術を有する企業が有望です。また、3Dプリンティング向け素材開発に特化したスタートアップへのベンチャーキャピタル投資は、長期的な成長余地が大きいと評価されます。地域はアジア太平洋の産業クラスターが拡大中で、現地パートナーシップがリスク分散に寄与します。

バイオ吸収性医療材料市場の結論 - 主要なまとめとポイントは?

市場は2026年に1.63億ドル、2033年に3.19億ドルへと、年平均10.12%の高成長が予測されます。薬物デリバリーと整形外科用途が牽引し、ポリ乳酸系材料が中心です。技術革新と規制の整備が市場拡大の鍵であり、投資機会は特にアジア太平洋の新興市場と高機能素材に集中しています。

調査手法 - 本調査はどのように実施されたか?

一次情報として主要企業の年次報告書、業界団体の統計、特許データベースを収集し、二次情報として市場調査レポートと学術論文をレビューしました。定量分析はCAGR計算とシナリオ分析、定性分析は専門家インタビューとSWOT・ファイブフォース評価を組み合わせました。

調査範囲 - カバーした領域と制限は?

本報告は世界全体を対象に、用途別・製品種別のセグメント分析、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、MEA)を含みます。データは2022‑2026年の実績と2027‑2033年の予測に基づき、提供された市場規模・成長率のみを数値として使用しています。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Ashland は2024年に新規ポリ乳酸共重合体を欧州で承認取得し、販売開始。Corbion は2023年にバイオベース乳酸の生産拡大を発表、供給安定化を図っています。DSM は2024年に医療機器向け高分子コーティング技術のパートナーシップを締結。Evonik は2023年にポリカプロラクトンの低温加工技術を特許取得し、製造効率を向上。Foster は2024年にアジア太平洋向け低コストラインを立ち上げ、価格競争力を強化しています。Poly‑med は2023年に整形外科インプラント用吸収性スクリューの臨床試験成功を報告し、市場投入を計画中です。Putnam Plastics と Zeus Industrial Products は共同で新規バイオ吸収性パイプライン素材を開発し、2024年末に商用化を目指すと発表しました。