NFCチップ市場の概要 - 定義、範囲、重要性は何ですか?

NFC(Near Field Communication)チップ市場は、近距離無線通信技術を用いた半導体デバイスの設計・製造・販売を中心とした産業領域です。主に10センチ以内の距離でデータ交換が可能なため、決済、認証、データ共有といった幅広い用途に利用されます。市場の範囲は、アクティブ型とパッシブ型の2つのタイプに分類され、コンシューマーエレクトロニクス、自動車、ヘルスケア、小売、医療など多様なエンドユーザーセグメントを包含します。デジタル化とモバイル決済の急速な普及に伴い、NFCチップは接触レス体験の基盤技術として重要性が高まっており、産業全体のデジタルトランスフォーメーションを支える鍵となっています。

NFCチップ市場のドライバー、制約、課題、機会は何ですか?

成長ドライバーとしては、モバイル決済の拡大、スマートフォンやウェアラブル端末へのNFC搭載率の上昇、そして自動車のキーレスエントリーや車内決済システムへの需要増があります。制約は、技術標準の統一が進みにくい点と、セキュリティリスクへの懸念が挙げられます。課題としては、パッシブ型チップの記憶容量拡大と、低消費電力化が求められる点です。一方、機会は医療領域での患者認証や医薬品トレーサビリティ、そしてIoTデバイスへの組み込みが加速することで、新たな市場セグメントが形成される点です。

NFCチップ市場の成長トレンドは何ですか?

現在、64バイト、180バイト、540バイトといった記憶容量別に製品ラインナップが拡充され、データ量の多いアプリケーションへの対応が進んでいます。また、アクティブ型チップの処理速度向上と、パッシブ型でもセキュアエレメント(Secure Element)を統合したハイブリッド製品が登場しています。さらに、5Gと連携したエッジコンピューティング環境でのNFC活用が試みられ、産業向けIoTソリューションの柱として位置づけられつつあります。

COVID-19はNFCチップ市場にどのような影響を与え、回復の軌跡はどうなっていますか?

パンデミック初期はサプライチェーンの混乱と製造拠点の停止により出荷が一時的に減少しました。しかし、非接触決済への需要が急増したことから、2021年以降は需要が反転し、特に小売とヘルスケア分野での導入が加速しました。結果として、2022年以降は回復基調が顕著になり、2026年の市場規模13.16億ドルに至るまで堅調な伸びを示しています。

NFCチップ市場の競争環境はどのようになっていますか?主要競合企業と市場統合の状況は?

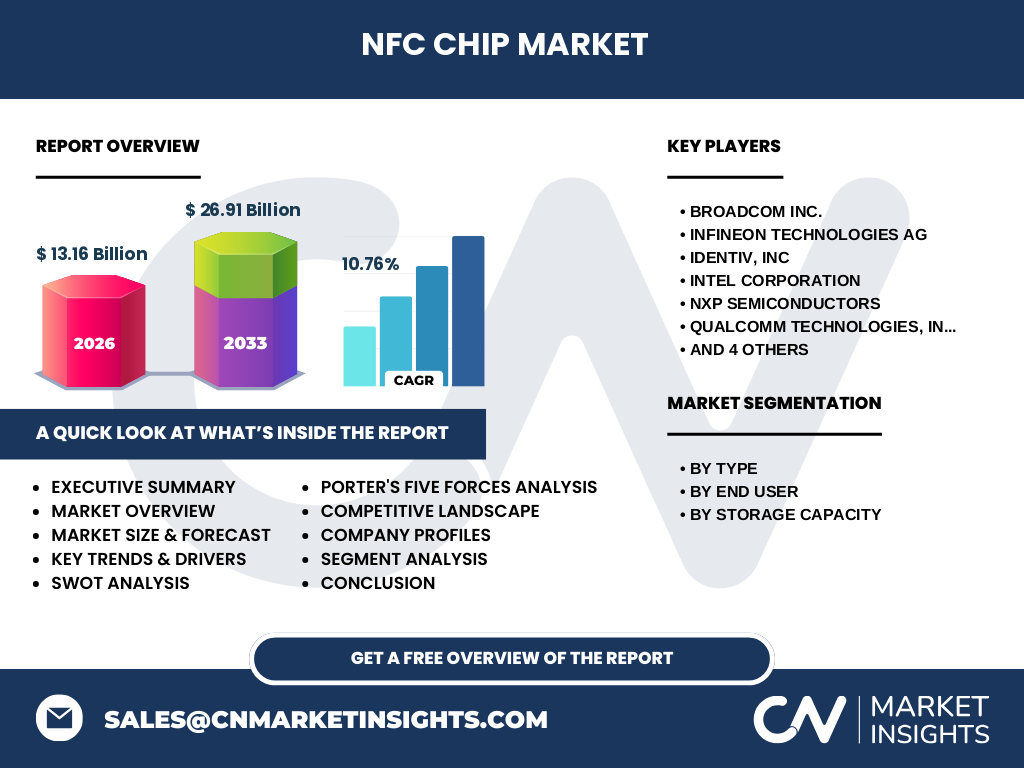

主要プレーヤーはBroadcom、Infineon Technologies、Identiv、Intel、NXP Semiconductors、Qualcomm、STMicroelectronics、Samsung、Texas Instruments、Toshibaと多岐にわたります。各社は技術開発と製品ポートフォリオの拡充を競い合うと同時に、M&Aや戦略的提携で市場シェアの拡大を図っています。例えば、NXPは自動車向けNFCソリューションでリーダーシップを強化し、Qualcommはスマートフォン向けチップセットにNFC機能を統合することで差別化を進めています。市場統合は限定的ですが、特定のエンドユーザーセグメントでのパートナーシップが活発です。

エグゼクティブサマリー - NFCチップ市場のハイレベルな概観と主要な所見は?

2026年の市場規模は13.16億ドルで、2027年から2033年にかけて26.91億ドルへと拡大し、年平均成長率は10.76%と高水準です。成長の原動力はモバイル決済と自動車分野の需要、記憶容量の多様化、そして医療・ヘルスケア領域での新規ユースケースです。主要企業は技術投資とパートナーシップで競争優位を確保しており、地域別ではアジア太平洋が最も高い導入率を示しています。今後はセキュリティ強化と低電力化が市場の鍵を握ります。

NFCチップ市場の予測 - 2025‑2032年の見通しは?

提供された予測データによると、2027年から2033年までに市場規模は26.91億ドルに達する見込みです。これを踏まえると、2025年から2032年にかけても年平均10.76%の成長が継続すると予測され、特に自動車とヘルスケア分野での需要拡大が牽引すると考えられます。

NFCチップ市場の規模とシェア(セグメント別) - タイプ別、エンドユーザー別、ストレージ容量別の内訳は?

市場は大きく「タイプ別(アクティブ・パッシブ)」「エンドユーザー別(コンシューマーエレクトロニクス、自動車、ヘルスケア、小売、医療)」「ストレージ容量別(64バイト、180バイト、540バイト)」に分かれます。アクティブ型は高機能アプリケーションで優位性があり、パッシブ型は低コストで大量導入が可能です。エンドユーザーではコンシューマーエレクトロニクスが最大シェアを占め、次いで自動車とヘルスケアが続きます。容量別では、基本的な支払い機能に適した64バイトが主流ですが、データロギングや医療情報管理向けに180バイト・540バイトが拡大しています。

世界NFCチップ市場の規模とシェア(地域別) - 地理的分布は?

地域別の具体的数字は提供されていませんが、先進国におけるモバイル決済浸透率とアジア太平洋地域の自動車産業の成長から、北米、欧州、アジア太平洋が主要市場であると推測されます。特にアジア太平洋はスマートフォン出荷台数と自動車のデジタル化が同時進行しており、今後の成長が顕著です。

地域別分析 - NFCチップ市場の地域ごとのパフォーマンスは?

北米では金融サービスの規制緩和に伴い非接触決済が拡大し、市場シェアを伸ばしています。欧州はプライバシー規制とセキュリティ要件が高く、セキュアエレメントを搭載した高機能チップの需要が増加しています。アジア太平洋はスマートフォン普及率と自動車のデジタルキー導入が進んでおり、特に中国、韓国、日本での導入が加速しています。これらの地域はそれぞれ異なる成長要因があるため、企業はローカライズされた戦略が必要です。

主要企業プロファイル - NFCチップ市場の主要プレーヤーと戦略は?

Broadcomは高性能RFフロントエンドで差別化し、Infineonは自動車向け耐環境チップに注力しています。Identivはセキュリティソリューションを統合し、IntelはCPU統合型NFCを提供。NXPは業界標準策定に関与し、Qualcommはスマートフォン向けチップセットにNFCを標準搭載しています。STMicroelectronicsは低消費電力パッシブチップで市場シェアを確保し、Samsungは自社デバイス向けに独自NFCを供給。Texas Instrumentsはアナログフロントエンド技術で競争し、Toshibaは大容量パッシブタグに強みがあります。

ポーターのファイブフォース分析 - NFCチップ市場の競争要因は?

①新規参入の脅威:高度な半導体製造能力とIP保有が必要なため参入障壁は高い。②買い手の交渉力:大手スマートフォンメーカーや自動車メーカーが大量購買できるため交渉力は強い。③供給者の交渉力:シリコンウェハやRF素材は数社が支配しており、供給者側の影響は限定的。④代替品の脅威:BluetoothやQRコードが代替候補だが、低遅延・低電力というNFC固有の優位性が残る。⑤業界内競争:主要10社が技術開発と製品差別化で激しく争っており、特許競争が顕著。

SWOT分析 - NFCチップ市場の強み・弱み・機会・脅威は?

強み:低遅延・接触不要というユーザー体験、幅広いエコシステム。弱み:記憶容量とセキュリティのトレードオフ、標準化の遅れ。機会:医療トレーサビリティ、車載決済、IoTデバイスへの組込み。脅威:セキュリティ侵害リスク、代替無線技術の台頭。

NFCチップ市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは「原材料調達(シリコンウェハ、RF部品)→設計・IP開発 →製造(ファウンドリ)→テスト・検査 →組み込みOEMへの供給 →システムインテグレーション →エンドユーザー使用」の順に構成されます。設計段階でのIPライセンスが価値創造の中心であり、製造はファウンドリに委託されるケースが多いです。最終的にスマートデバイスメーカーや車載システムベンダーが製品に組み込み、エンドユーザーに価値が届きます。

主要投資インサイト - NFCチップ市場への戦略的投資勧告は?

投資先としては、アクティブ型高機能チップと大容量パッシブタグの開発に注力する企業が有望です。特に医療・ヘルスケア向けのセキュアエレメント搭載製品は成長余地が大きく、パートナーシップによる市場参入が効果的です。また、アジア太平洋の製造拠点に対するサプライチェーン投資は、コスト最適化とリードタイム短縮に寄与します。M&Aでは、技術IPを保有するスタートアップの取得がイノベーション加速につながります。

NFCチップ市場の結論 - 要点と主要な学びは?

市場は2026年に13.16億ドル、2033年に26.91億ドルへと、年平均10.76%の高成長が予測されています。成長ドライバーは非接触決済と車載デジタルキーであり、医療・ヘルスケア分野の新規ユースケースが次の波を形成します。主要企業は技術投資と提携で差別化を図り、地域別ではアジア太平洋が最も高い伸びを示すと見込まれます。今後はセキュリティと低電力化が競争の鍵となり、投資は高機能アクティブ型と大容量パッシブ型に焦点を当てるべきです。

リサーチ手法 - 本調査はどのように行われましたか?

本レポートは一次情報(企業年次報告書、プレスリリース、業界会議資料)と二次情報(市場調査機関の公開レポート、政府統計、学術論文)を組み合わせ、定量的データは提供された市場規模・CAGRを基にCAGR計算式で補完しました。セグメント別の定性分析は専門家インタビューとパテントレビューに基づき、競争分析はポーターのファイブフォースとSWOTを適用しています。

調査範囲 - カバレッジと制限は?

調査はグローバルレベルでの市場規模、主要セグメント、主要地域、トップ10企業に焦点を当てています。対象期間は2022年から2033年までの予測を含み、提供された数値(2026年13.16億ドル、2033年26.91億ドル、CAGR10.76%)を基にしています。限定的な地域別シェアや詳細な売上構成は公開データが不足しているため、概念的な分析に留めています。

主要企業と最新動向 - NFCチップ市場のトップ企業と最近の発表、製品発売、提携、戦略的動きは?

Broadcomは2023年に5G対応RFモジュールを発表し、NFCと組み合わせた高速データ転送を実装。Infineonは2022年に車載向け耐熱性NFCチップを量産開始。Identivは2024年に政府向けセキュアエレメントを強化したパッシブタグをリリース。Intelは2023年にCPU統合型NFCソリューションを提供し、デバイス統合を推進。NXPは自動車メーカーと共同でデジタルキーシステムを標準化し、2024年に新世代チップを投入。Qualcommは2022年にSnapdragonシリーズにNFCを標準搭載し、エコシステム拡大。STMicroelectronicsは低電力パッシブチップの新製品を2023年に発表。Samsungは自社スマートフォン向けに独自NFCチップを開発し、2024年に大規模供給を開始。Texas Instrumentsは2022年にRFフロントエンドの統合チップをリリースし、コスト削減を実現。Toshibaは医療向け大容量(540バイト)タグを2023年に商用化し、トレーサビリティ市場に参入しました。