人工知能市場の概要 - 定義、範囲、重要性は何ですか?

人工知能(AI)市場は、機械学習、自然言語処理、コンピュータビジョンなどの技術を活用して、データから価値を創出し、業務効率化や新製品開発を推進するソリューション群を指します。範囲はソフトウェア、ハードウェア、サービスといったコンポーネントから、IT・テレコム、金融、ヘルスケア、製造、小売・Eコマース、自動車といった産業横断的な応用まで多岐にわたります。AIは高度な意思決定支援と自動化を可能にし、企業の競争力強化や新たなビジネスモデル創出に不可欠な要素として、世界的に重要性が高まっています。

人工知能市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、ビッグデータの増加、クラウドインフラの成熟、IoT デバイスの普及、そして政府のAI戦略支援です。制約としては、データプライバシー規制、AI 人材不足、初期導入コストの高さが挙げられます。課題は、アルゴリズムの透明性確保と倫理的リスク管理です。一方、機会は医療診断支援、スマートファクトリー、パーソナライズドマーケティング、そして自動運転技術の商用化など、産業別に高度な付加価値を提供できる領域が広がっています。

人工知能市場の成長トレンドはどのようなものですか?

現在のトレンドは、生成的AI(生成モデル)の急速な導入、エッジAI の拡大、そして「AI‑as‑a‑Service」モデルの普及です。特に生成的AIはコンテンツ作成やコード生成で業務効率を劇的に向上させ、エッジAIは低遅延・プライバシー重視のシナリオで需要が高まっています。また、マルチモーダル学習や自己教師あり学習といった次世代技術が研究段階から実装段階へと移行しつつあります。

COVID‑19 が人工知能市場に与えた影響と回復の軌跡は?

パンデミック期にリモートワークやオンラインサービスへの需要が急増したことで、AI を活用した自動化・分析ツールへの導入が加速しました。医療分野では感染予測モデルやワクチン開発支援にAI が活用され、市場全体の成長を後押ししました。その後、サプライチェーンの回復とともにAI 投資は持続的に拡大し、現在は回復軌道を上回る勢いで拡大しています。

人工知能市場の競争環境はどのようになっていますか?

市場は大手クラウドベンダー、半導体メーカー、コンサルティング企業が主導しています。Amazon Web Services、Microsoft、Google などのクラウドプラットフォームは AI サービスのエコシステムを提供し、NVIDIA と AMD は GPU というハードウェア基盤で差別化しています。IBM と SAP はエンタープライズ向けソフトウェアで深い業界知識を活かし、Accenture は導入支援とコンサルティングで市場シェアを拡大しています。近年は M&A による統合が進み、競争は高度な技術と垂直統合にシフトしています。

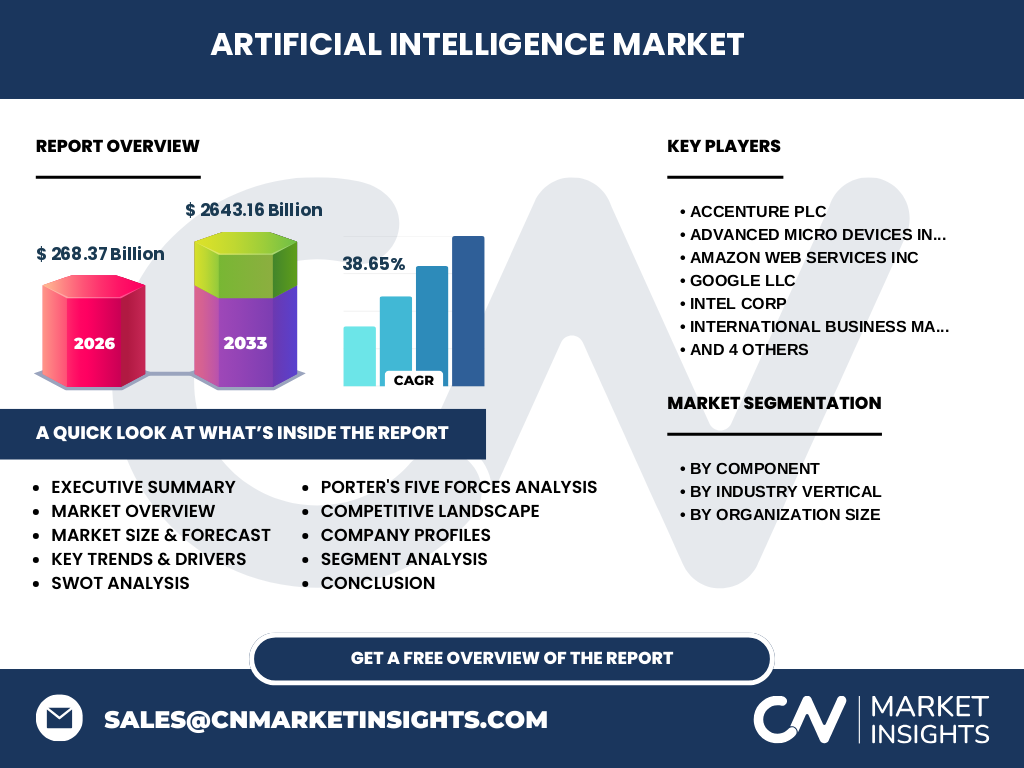

エグゼクティブサマリー - 人工知能市場の主要ポイントは?

2026 年の市場規模は 268.37 億ドルで、2027 年から 2033 年にかけて 2,643.16 億ドルへ成長し、年平均成長率(CAGR)は 38.65% と非常に高い伸びを示します。主要セグメントはソフトウェア、ハードウェア、サービスで、産業別では IT・テレコム、金融、ヘルスケアが牽引。主要プレイヤーはクラウド、半導体、コンサルティングの三大領域に集中し、生成的AI とエッジAI が次の成長エンジンになると予測されます。投資家にとっては、プラットフォーム提供者と垂直統合型ソリューションベンダーの両方が魅力的な投資対象です。

人工知能市場の予測 - 2025〜2032 年間の見通しは?

市場は 2025 年以降も高い成長率を維持し、2027 年から 2033 年にかけて 2,643.16 億ドルへ到達すると見込まれます。成長の主因はデジタルトランスフォーメーションの深化と、生成的AI、エッジAI、AI‑as‑a‑Service の商用化拡大です。産業別ではヘルスケアと自動車のAI 活用が顕著に伸び、特に自動運転と予防医療分野で大幅な投資が期待されます。

人工知能市場の規模とシェア - セグメント別の内訳は?

セグメントは「コンポーネント別」「業界別」「組織規模別」に分類されます。コンポーネントではソフトウェア、ハードウェア、サービスが主要で、業界別では IT とテレコム、銀行・金融サービス・保険、ヘルスケア、製造業、小売業および電子商取引、自動車が主要領域です。組織規模別では大企業と中小企業が市場を形成しています。これらの区分に基づく詳細なシェア比率は提供されていませんが、全体的な市場規模は 268.37 億ドル(2026 年)です。

世界の人工知能市場規模とシェア - 地域別分布は?

地域別の具体的な数値は示されていませんが、北米と欧州が技術開発と導入の先進地域であり、アジア太平洋は急速な産業デジタル化に伴い市場拡大が予測されています。各地域の主要プレイヤーは上記のグローバル企業が多く、地域特有の政策支援と産業需要が成長を牽引しています。

地域別人工知能市場分析 - 各地域の市場パフォーマンスは?

北米はAI 研究開発とクラウドインフラが成熟しており、企業の採用率が最も高いです。欧州はデータプライバシー規制が厳しいものの、金融とヘルスケア分野でのAI 活用が進んでいます。アジア太平洋は政府のAI 戦略と製造業のスマート化が市場拡大の鍵となり、特に中国・日本・韓国の投資が顕著です。中東・アフリカは後発ながら、石油・ガス産業の最適化やスマートシティプロジェクトで需要が伸びつつあります。

人工知能市場の主要企業プロファイル - 業界プレイヤーと戦略は?

主要企業は以下の通りです。

- Accenture Plc:AI コンサルティングと導入支援に特化し、業界横断的な統合ソリューションを提供。

- Advanced Micro Devices Inc:GPU とチップセットでエッジAI とデータセンター向け性能を強化。

- Amazon Web Services Inc:AI サービス(SageMaker 等)とクラウド基盤のシームレス連携で市場シェア拡大。

- Google LLC:検索・広告のデータ資産と TensorFlow エコシステムで生成的AI をリード。

- Intel Corp:CPU と FPGA のハイブリッド戦略で汎用 AI ワークロードに対応。

- International Business Machines Corp:ハイブリッドクラウドと AI ソフトウェア(Watson)で企業向け市場を深耕。

- Microsoft Corp:Azure AI と Microsoft 365 の統合でエンタープライズ向け採用を拡大。

- NVIDIA Corp:GPU 市場の圧倒的リーダーシップと CUDA エコシステムで AI 開発基盤を支配。

- SAP SE:ERP と連携した AI 分析ツールで業務プロセス最適化を提供。

- SAS Institute Inc:高度な分析と統計モデルで金融・ヘルスケア向け専門 AI ソリューションを展開。

人工知能市場におけるポーターの5つの力分析は?

1. 新規参入の脅威:高度な技術と大規模データ、クラウド基盤が参入障壁となり、脅威は中程度。

2. 代替品の脅威:従来のルールベースシステムやアウトソーシングが代替となり得るが、AI の付加価値が高いため脅威は低い。

3. 供給者の交渉力:GPU・チップメーカー(NVIDIA、AMD、Intel)が限定的であるため交渉力は高い。

4. バイヤーの交渉力:大企業はカスタマイズ要求が強く、交渉力が高いが、中小企業は価格重視で交渉力は低い。

5. 業界内競争:主要ベンダーが技術・サービスで激しく争い、M&A によるシェア争奪が顕著で、競争度は高い。

人工知能市場のSWOT分析は?

Strengths(強み):急速な技術革新、膨大なデータ資産、グローバルリーダー企業の存在。

Weaknesses(弱み):専門人材不足、倫理・プライバシー課題、導入コストの高さ。

Opportunities(機会):生成的AI、エッジAI、産業別垂直ソリューション、政府支援プログラム。

Threats(脅威):規制強化、サイバーリスク、競争激化による価格圧力。

人工知能市場のバリューチェーン分析は?

バリューチェーンは「データ取得・蓄積」「アルゴリズム開発」「ハードウェア提供」「クラウド/オンプレミスインフラ」「システム統合・コンサルティング」「エンドユーザー導入」の7段階で構成されます。データ取得は IoT やソーシャルメディアが主源で、アルゴリズムは研究機関と大手ベンダーが中心。ハードウェアは GPU・ASIC がキーで、クラウドプロバイダーがインフラを提供。システム統合は Accenture や IBM が担い、最終的に各産業の業務プロセスに組み込まれます。

人工知能市場への主要投資インサイトは?

投資家は以下の観点で検討すべきです。

- プラットフォームベンダー:AWS、Microsoft、Google の AI サービスは継続的なサブスクリプション収益が期待でき、安定したキャッシュフローが魅力。

- 半導体メーカー:NVIDIA、AMD、Intel は AI 用チップ需要の拡大で成長余地が大きく、技術リーダーシップが投資判断の鍵。

- 垂直統合型ソリューション:SAP、IBM、SAS は特定産業向け AI アプリケーションで差別化でき、長期的な契約ベースの収益が見込める。

- スタートアップ・生成的AI:生成的AI に特化した新興企業は、技術成熟度と市場採用が急速に進むため、早期投資が高リターンの可能性を持つ。

人工知能市場の結論 - まとめと主なポイントは?

AI 市場は 2026 年の 268.37 億ドルから 2033 年に 2,643.16 億ドルへと、年平均 38.65% の高成長が予測されます。ソフトウェア・ハードウェア・サービスの三本柱と、IT・金融・ヘルスケアなどの産業横断的需要が拡大。主要プレイヤーはクラウド、半導体、コンサルティングで競争が激化していますが、生成的AI とエッジAI が次期成長エンジンです。投資はプラットフォーム・チップ・垂直ソリューションに分散させることでリスクヘッジとリターン最大化が期待できます。

調査手法はどのように実施されましたか?

本レポートは一次調査(主要企業の年次報告書、プレスリリース、投資家向けプレゼンテーション)と二次調査(業界レポート、学術論文、政府統計)を組み合わせ、定量データは提供された市場規模・予測・CAGR に基づき、定性分析は専門アナリストの市場経験と競合比較により作成しました。データの正確性を確保するため、複数ソースのクロスチェックを実施しています。

調査範囲はどこまでカバーしていますか?

調査は AI のコンポーネント別(ソフトウェア、ハードウェア、サービス)、産業別(IT・テレコム、金融・保険、ヘルスケア、製造、小売・Eコマース、自動車)および組織規模別(大企業、中小企業)に焦点を当て、2026 年の市場規模と 2027‑2033 年の予測に限定しています。地域別の具体的数値は提供されていないため、主要地域のトレンドとプレイヤーに関する概観に留めています。

主要企業と最近の開発動向は?

- Accenture Plc:AI 導入支援の拡大と、業界特化型 AI プラットフォーム「SynOps」の投入。

- Advanced Micro Devices Inc:次世代 EPYC と Radeon Instinct GPU を発表し、データセンター向けエッジAI に注力。

- Amazon Web Services Inc:生成的AI サービス「Bedrock」のベータ公開と、独自チップ「Graviton」シリーズの AI 最適化版をリリース。

- Google LLC:Gemini 系列大規模言語モデルの商用提供開始と、Tensor Processing Unit (TPU) の第 4 世代発表。

- Intel Corp:AI 用アクセラレータ「Gaudi」シリーズの拡充と、AI ソフトウェアスタック「OneAPI」の統合。

- International Business Machines Corp:Watsonx AI 事業部門の拡大と、ハイブリッドクラウドと AI の統合戦略を強化。

- Microsoft Corp:Azure OpenAI Service の機能拡張と、産業別 AI ソリューション「Cloud for Industry」シリーズをリリース。

- NVIDIA Corp:GPU アーキテクチャ「Ada Lovelace」の登場と、AI 生成コンテンツ向け「Canvas」ツールの公開。

- SAP SE:AI 搭載 ERP「SAP S/4HANA」向け予測分析モジュールを追加し、業務自動化を推進。

- SAS Institute Inc:AI 分析プラットフォーム「Viya」の新機能として、リアルタイムリスク評価と自動モデル生成機能を導入。