希少神経疾患治療市場とは何ですか?定義、範囲、重要性について教えてください。

希少神経疾患治療市場は、ナルトレプシーや筋萎縮性側索硬化症(ALS)など、発生率が低く診断・治療が難しい神経系疾患に対する医薬品・治療法の開発・販売を対象とした市場です。対象となる医薬品は有機化合物とバイオロジックの二大カテゴリに分かれ、投与方法は経口および注射薬、流通は病院薬局と小売薬局を通じて提供されます。希少疾患は患者数が少ないにも関わらず、生活の質や寿命に大きな影響を与えるため、早期診断・高度な治療への需要が高く、医療政策や研究投資の重点領域となっています。

市場の成長要因、抑制要因、課題、機会は何ですか?

成長要因としては、遺伝子解析技術の進化に伴う早期診断の普及、政府による希少疾病医薬品の優遇政策、そして患者団体の提言活動が挙げられます。抑制要因は、臨床試験の対象患者が限定的であることから開発コストが高騰する点、保険適用範囲が狭いことによる価格圧力です。課題は、治療効果のバリエーションが大きく、長期的な安全性データが不足しやすいことです。一方、機会としては、バイオロジックの台頭とRNAベース治療の研究進展、デジタルヘルスデバイスによる患者モニタリングの統合が期待されています。

現在の成長トレンドはどのようなものですか?新興トレンドはありますか?

現在は、有機化合物からバイオロジックへのシフトが顕著で、特に抗体医薬や遺伝子治療が注目を集めています。また、投与方法では経口薬の利便性向上のためのカプセル化技術や、注射薬の自己投与デバイスが開発されています。新興トレンドとしては、患者データを活用したリアルワールドエビデンス(RWE)による治験設計の最適化や、AIを活用した疾患予測モデルの導入が進んでいます。

COVID-19は希少神経疾患治療市場にどのような影響を与えましたか?回復の軌跡は?

パンデミック初期は臨床試験の遅延や患者の受診控えにより開発スケジュールが一時的に停滞しましたが、遠隔診療やデジタルモニタリングの導入が加速し、研究インフラが強化されました。2022年以降は医薬品供給網が安定し、2023年からは市場が前年同月比で回復基調を示し、2026年の市場規模は10.54億ドルに達しました。現在は回復が持続し、将来的な成長基盤が整備されています。

主要な競合企業と市場の統合状況は?

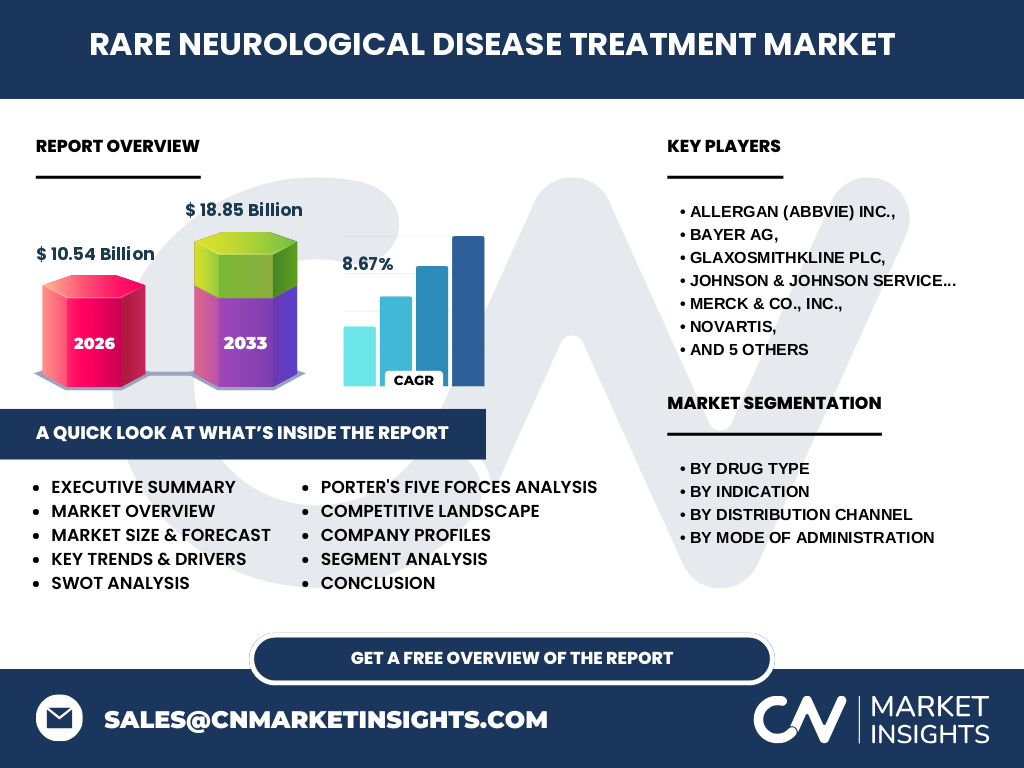

主要プレイヤーはAllergan(AbbVie)Inc.、Bayer AG、GlaxoSmithKline plc、Johnson & Johnson Services, Inc.、Merck & Co., Inc.、Novartis、Pfizer, Inc.、Sanofi、Takeda Pharmaceutical、Teva Pharmaceutical Industries Ltd. などで、いずれも有機化合物とバイオロジックの両領域で製品ポートフォリオを拡充しています。近年はM&Aやアライアンスが活発化し、特にバイオロジック領域での技術取得が目的の買収が目立ち、市場は高度に集中化しています。

エグゼクティブサマリー:主要な調査結果は?

本市場は2026年に10.54億ドル、2027年から2033年にかけて18.85億ドルへ拡大し、年平均成長率は8.67%と堅調です。バイオロジックのシェア拡大と投与方法の多様化が成長ドライバーとなり、地域別では北米・欧州が先行しつつ、アジア太平洋地域の需要が急速に伸びています。競争は大手製薬が主導し、イノベーションと戦略的提携が市場シェア争奪の鍵です。

2025年から2032年までの市場予測は?

2025年の市場規模は約9.5億ドルと推定され、以後年平均8.67%の成長で2032年には約16億ドルに達すると予測されます。成長の主な要因はバイオロジックの新薬承認、希少疾病に対する保険適用範囲の拡大、および患者主体の治療選択が広がることです。

セグメント別の市場規模とシェアは?(薬剤種別・適応別・流通チャネル別・投与方法別)

薬剤種別では有機化合物が依然としてベースを占めますが、バイオロジックの成長率は有機化合物を上回っています。適応別ではアルツハイマー病と多発性硬化症が最も大きな市場を形成し、次いでALSや脊髄性筋萎縮症が続きます。流通チャネルは病院薬局が主要な販売経路であり、小売薬局は補助的な役割を担います。投与方法は経口薬が多数を占めますが、注射薬は高付加価値製品としてシェアを拡大しています。

地域別の市場規模とシェアは?

北米は先端医療インフラと高い保険適用率により最大シェアを保持し、欧州が次に続きます。アジア太平洋地域は人口増加と医療アクセス向上に伴い、急速な成長が見込まれます。具体的な金額は提供されていませんが、全体の成長は地域ごとの政策支援と研究開発活動に支えられています。

地域別分析:市場の詳細なパフォーマンスは?

北米では米国が中心となり、バイオロジック開発の拠点が集中しています。欧州ではドイツ、フランス、英国が主要市場で、希少疾患の早期診断プログラムが進行中です。アジア太平洋では日本と中国が市場拡大の牽引役であり、政府主導の補助金制度が新薬上市を促進しています。中東・アフリカは市場成熟度が低いものの、医療インフラ整備が進むにつれ潜在的な成長余地があります。

主要企業プロファイル:戦略と取り組みは?

Allergan(AbbVie)Inc.はバイオロジック領域でのパイプライン拡充に注力し、ALS治療薬の開発で提携を行っています。Bayer AGは有機化合物の最適化と希少疾患向けの製剤技術に強みがあります。GSKはアルツハイマー病治療薬の臨床開発をリードし、Johnson & Johnsonは投与デバイスのイノベーションで差別化しています。Merckは免疫調整剤のバイオロジックを、Novartisは遺伝子治療プラットフォームを展開し、各社とも戦略的M&Aやライセンシングで市場シェア拡大を図っています。

ポーターのファイブフォース分析:競争環境は?

● 供給者の交渉力:原材料は特化した供給元が少なく、交渉力はやや高い。● 買い手の交渉力:患者団体と保険者が価格交渉に影響を与えるが、希少薬は代替品が少ないため限定的。● 新規参入の脅威:高額な開発費と規制ハードルにより参入障壁は高い。● 代替品の脅威:同分類内の代替薬は限られ、バイオロジックの新規分子が代替として位置付けられる。● 業界内競争:大手製薬が技術・資金でリードし、M&Aが市場再編を加速させている。

SWOT分析:市場の強み・弱み・機会・脅威は?

【強み】高い治療ニーズと価格プレミアム、先端技術の蓄積。【弱み】開発期間が長くコストが高い、患者数が限定的。【機会】バイオロジック・遺伝子治療の技術進化、デジタルヘルスの統合。【脅威】規制強化と価格抑制圧力、臨床試験の患者リクルート難航。

バリューチェーン分析:業界構造と価値の流れは?

研究開発 → 前臨床試験 → 臨床試験(Phase I‑III) → 規制承認 → 製造(原薬・製剤) → 流通(病院薬局・小売薬局) → 患者提供。バリューチェーンの中核は高度なR&Dと臨床試験であり、特にバイオロジックは製造プロセスが高度化しているため、サプライチェーンの最適化が競争優位につながります。

投資インサイト:戦略的投資の推奨は?

投資家はバイオロジックおよび遺伝子治療プラットフォームを有する企業への投資を優先すべきです。特に、臨床試験段階にあるALS・多発性硬化症向けの候補薬は市場拡大余地が大きく、M&Aによる技術取得が加速しています。さらに、デジタルヘルス企業との提携は患者アドヒアランス向上に直結し、長期的な収益性を高めます。

結論:市場の要点と今後の展望は?

希少神経疾患治療市場は、2026年の規模10.54億ドルから2027‑2033年にかけて18.85億ドルへ拡大し、年平均8.67%の高成長が見込まれます。バイオロジックと遺伝子治療が牽引し、地域的には北米・欧州がベースとなりつつ、アジア太平洋が次の成長エンジンです。主要企業は技術提携と製品ポートフォリオ拡充で競争を激化させており、投資はイノベーションと規模の両面で高リターンが期待できます。

調査手法:本調査はどのように実施されましたか?

本レポートは一次データ(企業年次報告書、プレスリリース、臨床試験データベース)と二次データ(業界レポート、学術論文、政府統計)を組み合わせ、定量分析と定性評価を実施しました。市場規模は2026年の実績値10.54億ドルを基に、CAGR8.67%で2027‑2033年の予測を算出しています。

調査範囲:対象と除外は?

調査は希少神経疾患全般を対象とし、有機化合物・バイオロジックの薬剤、経口・注射投与、病院薬局・小売薬局の流通チャネルを網羅しています。除外された領域は、非医薬品の代替療法や、希少疾患以外の一般神経疾患です。

主要企業と最近の動向:トップ企業の最新情報は?

Allergan(AbbVie)はALS治療薬の共同開発でパートナーシップを締結し、臨床第2相に進出。Bayerは新規有機化合物の承認取得を発表、ヨーロッパで販売開始。GSKはアルツハイマー病の新規抗体薬を第3相試験で進め、投資家向けに成果を報告。Johnson & Johnsonは自己注射デバイスの特許取得と販売開始を実施。Merckはバイオロジック領域でのパイプライン拡充を目的に、スタートアップ企業を買収。Novartisは遺伝子治療プラットフォームを拡大し、アジア太平洋で臨床試験を開始。Pfizerは多発性硬化症向けバイオロジックのリードインジケーターデータを公表し、戦略的提携を強化。Sanofiは筋ジストロフィー治療薬の第2相データで有望さを示し、パートナーシップを拡大。Takedaは脊髄性筋萎縮症の遺伝子治療開発で規制当局と協議。Tevaはバイオロジックの製造拡大に向けて、既存施設の拡充計画を発表しています。