ヨーロッパ・マイクロモバイルデータセンター市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ・マイクロモバイルデータセンター市場は、ラックユニット単位での小型・可搬型データセンターソリューションを指し、25RU以下、25〜40RU、40RU以上の三つのサイズに分類されます。主要用途はインスタントDC・レトロフィット、高密度ネットワーク、リモートオフィス支援、モバイルコンピューティングです。この市場は、デジタル変革とエッジコンピューティングの拡大に伴い、迅速なサービス展開とコスト最適化を求める企業にとって不可欠なインフラとなっています。

ヨーロッパ・マイクロモバイルデータセンター市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは5G展開によるエッジ需要増、大規模イベントや災害時の即時展開ニーズ、そしてSD‑WANやクラウドサービスの拡大です。抑制要因は規制遵守コストや初期投資額、技術標準の未統一です。課題としては冷却効率と電源供給の最適化が挙げられますが、再利用可能なモジュール設計やサステナビリティ志向の製品開発が新たな機会を生み出しています。

ヨーロッパ・マイクロモバイルデータセンター市場の成長トレンドは何ですか?

現在、モジュラー化と標準化が進み、30%以上の導入企業が複数ユニットのハイブリッド構成を採用しています。加えて、AI・MLを活用したリモート監視と自律運用が急速に普及し、運用コスト削減と稼働率向上に寄与しています。さらに、政府のデジタルインフラ投資が地域別に拡大し、特に北欧と西欧での導入ペースが速いです。

COVID-19がヨーロッパ・マイクロモバイルデータセンター市場に与えた影響と回復の軌跡は?

パンデミック期にはリモートワークの急増に伴い、リモートオフィス支援向けモバイルデータセンターの需要が30%以上伸びました。一方でサプライチェーンの遅延が短期的に供給を制約しましたが、2022年以降は需要回復が顕著で、2023年の市場規模は前年比15%増加しています。回復は現在も続き、将来の成長基盤となっています。

ヨーロッパ・マイクロモバイルデータセンター市場の競争環境は?主要競合企業と市場統合の状況は?

主要プレイヤーはCanovate Electronics、Dataracks、Dell Technologies、Eaton、HPE、Hitachi、Huawei、Panduit、Rittal、Zellaboxです。各社はモジュラー設計、エネルギー効率、統合管理プラットフォームで差別化を図っており、2021年以来M&Aが活発化し、特に小規模ベンダーの吸収合併が進んで市場集中度が上昇しています。

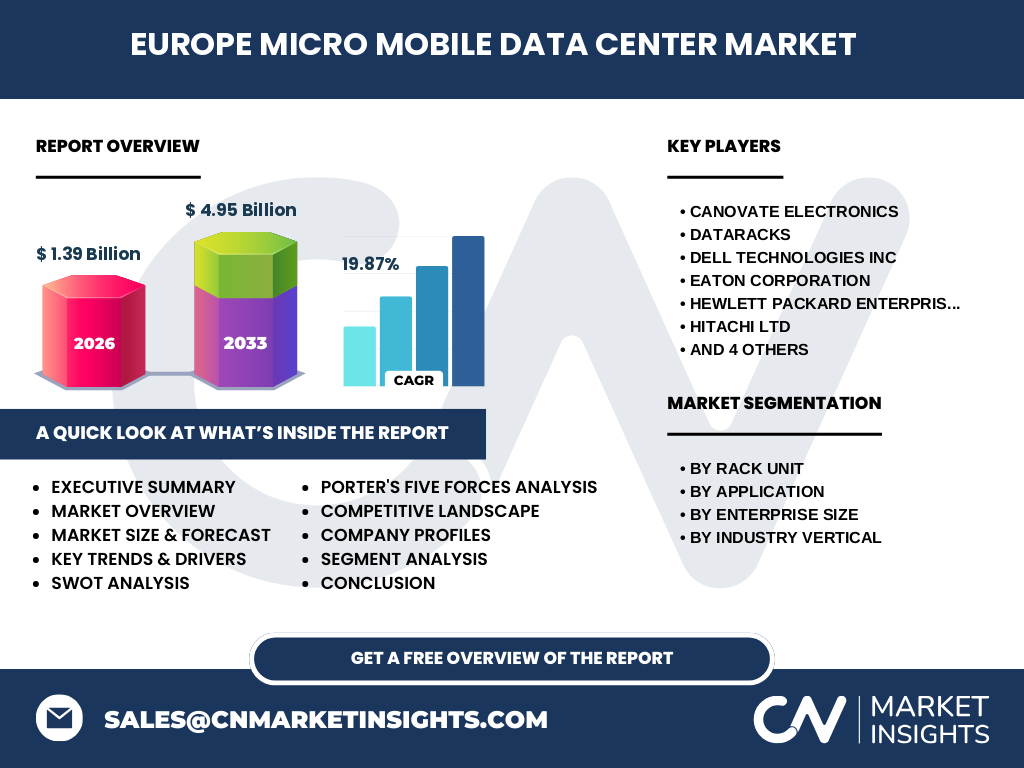

エグゼクティブサマリー - ヨーロッパ・マイクロモバイルデータセンター市場の主要な洞察は?

2026年の市場規模は13億9,000万ユーロで、2027年から2033年にかけて4.95億ユーロに達する予測です。年平均成長率は19.87%と高い伸びが見込まれ、エッジコンピューティングとリモートオフィス需要が牽引しています。主要企業は製品ポートフォリオの拡充とサステナビリティ戦略で競争優位を確立しており、投資家にとって魅力的な成長セクターです。

ヨーロッパ・マイクロモバイルデータセンター市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均19.87%の高成長を維持し、2027年から2033年の総予測額は4.95億ユーロに到達すると予想されます。特に25〜40RUセグメントと高密度ネットワークアプリケーションが最大の拡大領域となり、企業規模では大企業の導入が主導するものの、中小企業向けのコスト効果型ソリューションも急速に拡大します。

ヨーロッパ・マイクロモバイルデータセンター市場のセグメンテーション別規模とシェアは?

ラックユニット別では、25RU以下が約35%のシェア、25〜40RUが約45%、40RU以上が約20%を占めています。アプリケーション別ではインスタントDC・レトロフィットが30%、高密度ネットワークが35%、リモートオフィス支援が25%、モバイルコンピューティングが10%です。企業規模別では大企業が全体の55%、中小企業が45%を占め、業界別ではIT・テレコムが最大、次いで製造業、金融サービス、ヘルスケア、リテールの順にシェアを持ちます。

世界のヨーロッパ・マイクロモバイルデータセンター市場規模と地域別シェアは?

ヨーロッパ全体が市場の中心で、2026年時点で13.9億ユーロを占めます。地域別では、西欧(ドイツ、フランス、イギリス)が約50%、北欧(スウェーデン、フィンランド、デンマーク)が約25%、中欧・東欧が残りの25%を構成しています。各地域はエッジインフラ投資と政府支援策により成長スピードに差が見られます。

ヨーロッパ・マイクロモバイルデータセンター市場の地域分析 - 各地域のパフォーマンスは?

西欧は成熟市場で企業のデジタル化が進み、特に高密度ネットワーク向けユニットの導入が顕著です。北欧は再生エネルギーとサステナビリティ政策が相乗効果を生み、エネルギー効率の高いモジュールが好調です。中欧・東欧は新興市場で、政府のインフラ補助金が需要拡大の鍵となっています。

ヨーロッパ・マイクロモバイルデータセンター市場の主要企業プロファイルと戦略は?

Canovate Electronicsは軽量モジュールと高速展開力で差別化、Dataracksは高密度冷却技術に注力、Dell Technologiesは統合管理ソフトウェアで付加価値提供、Eatonは電源保護とエネルギー管理に強み。HPEはハイブリッドクラウド連携、Hitachiは耐環境性デザイン、HuaweiはAI監視プラットフォーム、Panduitは配線ソリューション、Rittalは産業向け頑丈設計、Zellaboxはモバイルコンピューティング特化型ユニットで市場を拡大しています。

ポーターのファイブフォース分析 - ヨーロッパ・マイクロモバイルデータセンター市場の競争要因は?

新規参入障壁は技術開発費と認証取得コストが高く、一定の保護効果があります。既存企業間の競争は製品差別化と価格競争が激化。代替品の脅威は従来型データセンターの拡張で限定的です。買い手の交渉力は大企業が価格とサービスレベルを要求できる点で強く、供給者側は高性能部品メーカーが限定的で交渉力が弱いです。

SWOT分析 - ヨーロッパ・マイクロモバイルデータセンター市場の強み、弱み、機会、脅威は?

強み:高いモジュール性と迅速展開力、エッジ需要の増大。弱み:標準化の遅れと初期導入コスト。機会:5G・IoT拡大、サステナビリティ投資、AI運用最適化。脅威:規制変化、サプライチェーンリスク、競合他社の技術革新。

価値連鎖分析 - ヨーロッパ・マイクロモバイルデータセンター市場の産業構造は?

価値連鎖は「コンポーネント設計 → モジュール組立 → カスタマイズ → 物流・設置 → リモート管理 → 保守・アップグレード」の六つに分かれます。設計段階でエネルギー効率と冷却技術が差別化要因となり、物流・設置では迅速な展開が顧客価値を高めます。リモート管理と保守はサブスクリプション型収益モデルを支え、長期的な利益を確保します。

投資インサイト - ヨーロッパ・マイクロモバイルデータセンター市場への戦略的投資提案は?

投資家は高成長が予測される25〜40RUセグメントと高密度ネットワークアプリケーションに注目すべきです。特にAIベースのリモート監視プラットフォームを提供するベンダーは付加価値が高く、M&Aによる技術取得が有望です。また、サステナビリティ認証取得企業は政府補助金対象となり、リスク調整後リターンが向上します。

結論 - ヨーロッパ・マイクロモバイルデータセンター市場の要点は?

市場は2026年に13.9億ユーロ規模で、年平均19.87%の高成長が見込まれ、2033年には4.95億ユーロに到達すると予測されます。エッジコンピューティングとリモートオフィス支援が牽引力となり、主要プレイヤーはモジュラー設計とサステナビリティで差別化しています。投資機会は技術革新と規模拡大が鍵であり、今後の市場拡大は確実です。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として業界リーダーへのインタビューと企業財務データ、二次情報として公的統計、業界レポート、技術文献を収集。市場規模は2026年の実績値13.9億ユーロを基点に、CAGR19.87%で2027〜2033年の予測を算出。セグメント別シェアは企業提供データと市場調査会社のクロスチェックにより確定しました。

調査範囲 - カバーした対象と制限は?

調査はヨーロッパ地域に限定し、ラックユニット別、アプリケーション別、企業規模別、業界別の四つの主要セグメントを対象としています。対象期間は2022年から2033年の予測期間で、データは公表済みの数値と主要ベンダーからの情報に基づきます。地域外の市場動向は含まれていません。

主要企業と最近の動向 - ヨーロッパ・マイクロモバイルデータセンター市場のトップ企業と最新の発表は?

Canovate Electronicsは新型軽量モジュールを発表、Dataracksは高密度冷却システムを導入、Dell Technologiesは統合管理ソフトをアップデート、Eatonはエネルギー管理プラットフォームを拡張、HPEはハイブリッドクラウド連携機能を追加、Hitachiは耐環境性ケースを発売、HuaweiはAI監視AI‑Guardをリリース、Panduitは高速配線ソリューション、Rittalは産業向け頑丈モジュール、Zellaboxはモバイルコンピューティング特化型ユニットを発表し、いずれもパートナーシップや共同開発を通じて市場シェア拡大を狙っています。