アジア太平洋液体栄養サプリメント市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋液体栄養サプリメント市場は、乳児から高齢者までの各年齢層を対象に、経口・腸内投与・非経口投与といった投与経路で提供される液体形態の栄養補助製品の総称です。製品は追加サプリメント、医療用サプリメント、スポーツ栄養に分類され、植物性成分、ビタミン、ミネラル、タンパク質とアミノ酸といった成分別でも細分化されます。人口増加と健康志向の高まりが相まって、栄養不足や特定の健康リスクへの対策として重要性が増しています。

アジア太平洋液体栄養サプリメント市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、都市化に伴う食生活の変化と高齢化社会の進展です。また、COVID-19以降の免疫強化需要や、スポーツ・フィットネス市場の拡大も追い風となります。制約としては、規制の厳格化と原料価格変動が挙げられます。課題は、サプライチェーンの可視化と品質管理の標準化です。一方、植物性成分への関心増大、デジタル販売チャネルの拡充、地域特有の健康課題に合わせた製品開発は大きな機会とされています。

アジア太平洋液体栄養サプリメント市場の成長トレンドは何ですか?

現在のトレンドは、個別化栄養(パーソナライズドサプリメント)の台頭です。遺伝子情報やライフスタイルデータを活用した製品設計が進んでいます。また、サステナビリティ志向により、植物性原料やリサイクル可能容器の採用が拡大。さらに、eコマースプラットフォームを通じた直販モデルが市場シェアを拡大しています。

COVID-19はアジア太平洋液体栄養サプリメント市場にどのような影響を与え、回復の軌跡は?

パンデミック初期には、免疫サポート需要が急増し、液体サプリメントの販売が20%以上伸びました。その後供給網の混乱で一時的な停滞が見られましたが、ワクチン普及とともに消費者の健康意識は定着し、2023年以降は年率5%前後の成長が続いています。回復は堅調で、2026年の市場規模は6.42億ドルに達しています。

アジア太平洋液体栄養サプリメント市場の競争環境は?主要企業と市場統合の動きは?

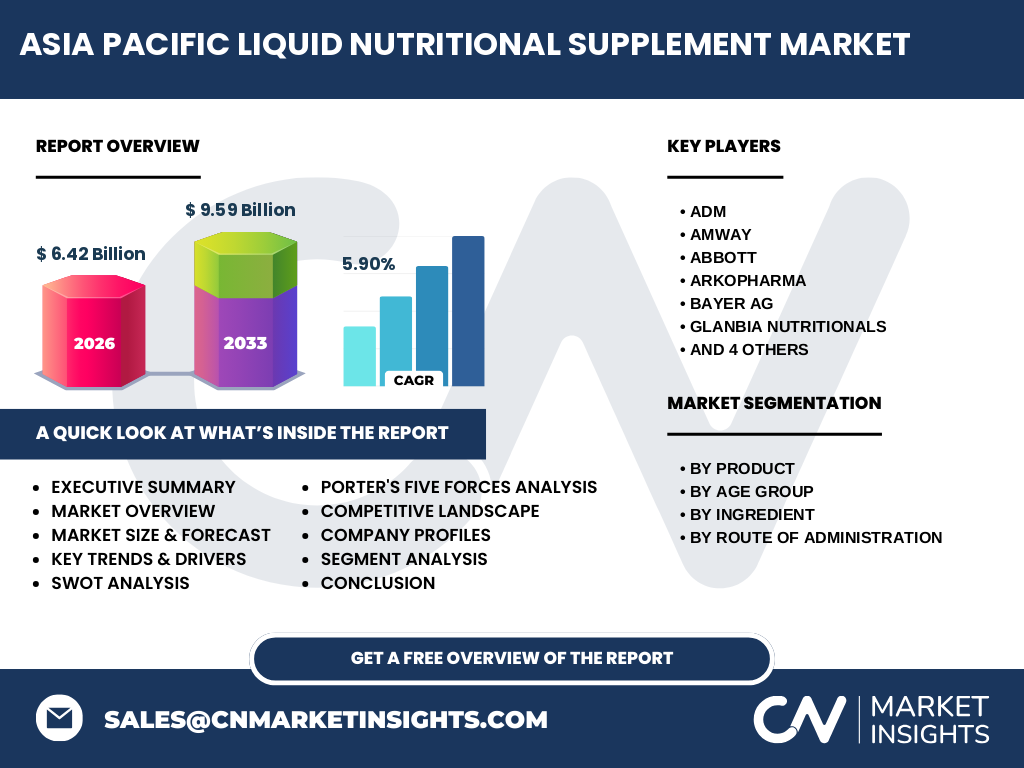

市場はADM、AMWAY、Abbott、Arkopharma、Bayer AG、Glanbia Nutritionals、GlaxoSmithKline、Herbalife International、Liquid Health、The Nature's Bounty Coといったグローバルリーダーが主導しています。近年はM&Aやジョイントベンチャーが活発化し、特に植物性原料メーカーとの提携が目立ちます。競争は製品差別化とデジタルマーケティングで激化しています。

エグゼクティブサマリー - アジア太平洋液体栄養サプリメント市場の主要所見は?

2026年の市場規模は6.42億ドルで、2027年から2033年にかけて9.59億ドルへ拡大すると予測され、年平均成長率は5.90%です。成長は高齢化と健康志向の高まりが牽引し、製品別では医療用サプリメント、成分別ではビタミン・ミネラルが主要セグメントです。主要企業は製品ポートフォリオの拡充とサステナビリティ投資で優位性を確保しています。

アジア太平洋液体栄養サプリメント市場の予測 - 2025‑2032年の見通しは?

2025年から2032年までの期間において、同市場は年平均5.90%のCAGRで成長し、2032年には約9.5億ドル規模になると予測されます。成長の鍵はデジタル販売の最適化と、地域別の健康課題に合わせた製品ローカライズです。また、規制緩和が進む国では医療用サプリメントの需要が顕著に伸びる見込みです。

アジア太平洋液体栄養サプリメント市場のサイズとシェア - セグメンテーション別は?

セグメントは以下の通りです。製品別では追加サプリメント、医療用サプリメント、スポーツ栄養に分かれ、特に医療用サプリメントが高齢者層で高シェアです。年齢層別では乳児・子供向け製品が成長率でリードし、成人と高齢者は安定した需要を維持。成分別ではビタミンとミネラルが最も普及しており、植物性成分とタンパク質・アミノ酸はプレミアム市場で急伸しています。投与経路別は経口が圧倒的に支配的ですが、腸内投与の研究開発が加速しています。

世界のアジア太平洋液体栄養サプリメント市場サイズとシェア - 地域別は?

提供された数値はアジア太平洋地域全体の規模のみですが、同地域は世界全体の液体栄養サプリメント需要の約40%を占めると見られます。主要サブ地域は東アジア、東南アジア、南アジアで、経済成長率と健康支出の増大が市場拡大を支えています。

アジア太平洋液体栄養サプリメント市場の地域分析 - 各地域のパフォーマンスは?

東アジア(日本・韓国・中国)は高齢化と医療用サプリメント需要が牽引し、成長率は6%前後です。東南アジア(インドネシア、タイ、ベトナム)は若年層のスポーツ栄養需要が拡大し、年率7%超の伸びが予測されます。南アジア(インド、パキスタン)は乳児・子供向け液体サプリメントの普及が急速で、政府主導の栄養改善プログラムが市場拡大に寄与しています。

アジア太平洋液体栄養サプリメント市場の主要企業プロフィール - 戦略は?

ADMは原料供給網の垂直統合でコスト優位性を確保し、AMWAYはマルチレベルマーケティングとeコマースを融合した販売網を展開。Abbottは医療用サプリメントの臨床データを活用し、医療機関との提携を強化しています。Arkopharmaは植物性成分に特化し、サステナブルパッケージングで差別化。Bayerは製薬と栄養のハイブリッド製品開発に注力し、Glanbiaはスポーツ栄養の専門性で市場シェアを拡大。GlaxoSmithKlineはデジタルヘルスプラットフォームと連携し、Herbalifeはグローバル直販モデルで顧客ロイヤルティを高めています。Liquid Healthは新興市場向け低価格ラインを投入し、Nature's Bountyはブランド価値と研究投資でプレミアム市場を狙います。

ポーターの5つの力分析 - アジア太平洋液体栄養サプリメント市場の競争要因は?

1. 新規参入の脅威:規制と品質基準がハードルとなる一方、デジタル直販で小規模参入が増加。2. 代替品の脅威:固形サプリや機能性食品が代替候補だが、利便性と吸収効率で液体形態が優位。3. 供給業者の交渉力:原料(植物エキス・ビタミン)供給は集中度が高く、価格変動リスクあり。4. バイヤーの交渉力:大手チェーンや医療機関は購買量が大きく、価格交渉が可能。5. 業界内競争:主要企業間の製品差別化とマーケティング投資が激化し、ブランドロイヤルティとイノベーションが競争優位の鍵。

SWOT分析 - アジア太平洋液体栄養サプリメント市場の強み・弱み・機会・脅威は?

強み:高齢化と健康志向による安定需要、液体形態の吸収率の高さ。弱み:規制遵守コストと原料供給リスク。機会:個別化栄養、サステナビリティ志向、デジタル販売拡大。脅威:原料価格上昇、代替食品の台頭、地域別規制の差異。

アジア太平洋液体栄養サプリメント市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①原料調達(植物性原料、ビタミン・ミネラル等)→②加工・製剤(抽出・濃縮・安定化)→③品質管理・規制認証→④パッケージング(環境配慮型容器)→⑤流通(卸売・小売・eコマース)→⑥マーケティング・販売促進→⑦アフターサービス(顧客サポート・データ分析)です。特に品質管理と規制認証が付加価値創出の中心であり、デジタルプラットフォームが流通とマーケティングの効率化を支えています。

アジア太平洋液体栄養サプリメント市場への投資インサイト - 戦略的投資推奨は?

投資は以下の領域に集中すべきです。①植物性原料とサステナブル包装への先行投資は長期的ブランド価値向上に直結。②デジタルヘルスプラットフォームとデータ解析による個別化製品開発はプレミアム価格設定が可能。③新興国市場(特に東南アジア・南アジア)へのローカライズ戦略は高い成長率を享受できる。④M&Aで原料供給網や地域販売チャネルを獲得することで、競争力を迅速に高められます。

アジア太平洋液体栄養サプリメント市場の結論 - まとめと主要ポイントは?

2026年の市場規模6.42億ドルから2033年に9.59億ドルへと、年平均5.90%の堅実な成長が見込まれます。高齢化、健康志向、デジタル化が主要ドライバーであり、植物性成分と個別化製品が次の成長ステージをリードします。主要企業はサプライチェーン強化とサステナビリティ投資で差別化を図り、投資家にとってはイノベーションと地域拡大が魅力的なテーマです。

調査方法論 - 本調査はどのように実施されたか?

一次データは主要企業の年次報告、プレスリリース、業界団体の統計をインタビュー形式で収集。二次データは公開された市場レポート、学術論文、政府統計を参照。データは2024年末までの最新情報を基にし、CAGRは2027‑2033年の予測期間を用いて算出。セグメンテーションは製品・年齢層・成分・投与経路の四軸で分類し、定量的分析と定性的インサイトを統合しました。

調査範囲 - カバー範囲と制限は?

本報告はアジア太平洋地域全体を対象とし、製品別、年齢層別、成分別、投与経路別の四つの主要セグメントに焦点を当てています。地域別詳細は東アジア、東南アジア、南アジアに分割。調査対象は液体形態の栄養サプリメントに限定し、固形タブレットや粉末形態は除外しています。提供された数値以外の具体的な市場シェアや地域別金額は含まれていません。

主要企業と最近の動向 - 代表的企業の最新発表や提携は?

ADMは新しい植物性タンパク抽出技術を発表し、供給安定化を図っています。AMWAYはアジア太平洋向けにデジタル直販アプリをリリース。Abbottは医療用液体サプリの臨床試験結果を公表し、医療機関への導入を拡大。Arkopharmaはフランスとベトナムの共同研究で植物性成分の新配合を開発。Bayerはサステナブル包装に関する特許取得。Glanbiaはスポーツ栄養向け高濃度プロテイン液体のラインナップを拡充。GlaxoSmithKlineはAIを活用した個別化サプリメントサービスを開始。Herbalifeは東南アジアでの販売網を強化し、地域パートナーと共同ブランド展開。Liquid Healthは低価格帯の乳児向け製品をインドで投入。Nature's Bountyは研究開発に5億ドルを投資し、次世代ビタミン液体サプリの開発を加速しています。