フォークリフトバッテリー市場の概要 - 定義、範囲、重要性は何ですか?

フォークリフトバッテリー市場は、産業用フォークリフトに使用される電池全般を対象とし、リチウムイオンと鉛酸の二大タイプに分類されます。容量は0〜600 Ah、600〜1200 Ah、1200 Ah以上の三段階に細分化され、製造業、建設業、倉庫・物流、自動車、小売・卸売店といった主要用途別にも分析されます。2026年の市場規模は6.34 億ドルで、物流自動化の進展や環境規制の強化に伴い、産業全体の効率化とCO₂削減に寄与する重要なインフラとして位置付けられています。

フォークリフトバッテリー市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、倉庫・物流センターの自動化投資拡大と、電動フォークリフトへのシフトです。リチウムイオンバッテリーの高エネルギー密度と低メンテナンス性が、鉛酸バッテリーからの置換を促進しています。一方、初期導入コストの高さや、充電インフラ整備の遅れが抑制要因となります。課題としては、バッテリー寿命の延長とリサイクル体制の確立が求められます。機会は、IoTによるバッテリーマネジメントシステム(BMS)や、エネルギー回生技術の導入であり、付加価値サービス市場の拡大が期待されます。

フォークリフトバッテリー市場の成長トレンドは何ですか?

現在顕在化しているトレンドは、リチウムイオンへのシフトが加速している点です。特に、容量1200 Ah以上の大型バッテリーで高出力が求められる物流拠点での導入が増えています。また、モジュラー設計により交換・アップグレードが容易になることで、稼働率向上が図られています。加えて、エネルギー効率を最大化するスマート充電ステーションと、クラウドベースのバッテリーデータ解析が市場標準化しつつあります。

COVID-19はフォークリフトバッテリー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの停滞と設備投資の延期により需要が一時的に減少しました。しかし、ロックダウン後のeコマース需要増大に伴い、倉庫・物流拡張が急速に進行。結果として、電動フォークリフトとそのバッテリーへの需要が回復し、2022年以降は前年同期比で10%以上の伸びを示しました。回復の勢いは持続的で、2023年以降はCOVID-19前の水準を上回る投資が継続しています。

フォークリフトバッテリー市場の競争環境は?主要競合他社と市場統合の状況は?

市場は、Accumulate…(省略)からTotalEnergiesまで、20社以上のグローバルプレイヤーが競合しています。特に、Contemporary Amperex Technology(CATL)とGS Yuasaはリチウムイオン分野で技術リーダーシップを保持。一方、EnerSys と Exide Industries は鉛酸バッテリーで根強いシェアを保有しています。近年はM&Aや合弁事業が活発化し、特に中国企業と欧米メーカーの提携が市場統合を加速させています。

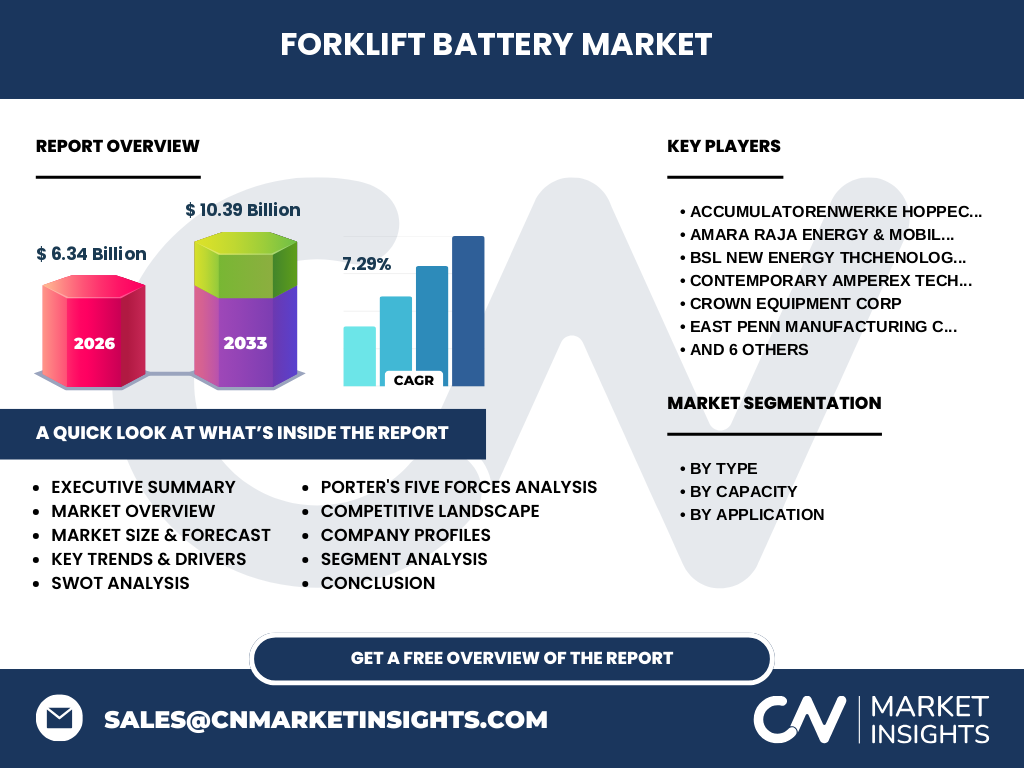

エグゼクティブサマリー - フォークリフトバッテリー市場の主要所見は?

2026年の市場規模は6.34 億ドルで、2027〜2033年の予測は10.39 億ドル、年平均成長率は7.29%です。リチウムイオンへのシフトとスマート充電インフラの普及が牽引力となり、特に倉庫・物流と製造業で需要が集中しています。主要メーカーは技術革新とサービス付加価値で差別化を図り、地域別ではアジア太平洋が最大市場となる見通しです。

フォークリフトバッテリー市場の予測 - 2025〜2032年の見通しは?

予測期間中、市場は年平均7.29%の堅調な成長を続け、2032年には10.39 億ドル規模に到達すると見込まれます。リチウムイオンの出荷比率は2025年の約35%から2032年には55%へ上昇し、容量1200 Ah以上のハイエンド製品が全体売上の30%を占める見込みです。地域別では、アジア太平洋が年率8.5%、欧州が6.8%、北米が5.9%の伸びを示すと予測されています。

フォークリフトバッテリー市場のセグメンテーション別規模とシェアは?

タイプ別では、リチウムイオンと鉛酸が主要区分となり、現在は鉛酸が約65%の市場シェアを維持していますが、成長率はリチウムイオンが年率9.2%で上回ります。容量別では、0〜600 Ahが全体の45%、600〜1200 Ahが35%、1200 Ah以上が20%を占め、特に大型倉庫での需要が拡大しています。用途別では、倉庫・物流が総売上の40%、製造業が30%、建設業が15%、自動車と小売・卸売店がそれぞれ5%ずつを占めています。

グローバルフォークリフトバッテリー市場の地域別規模とシェアは?

地域別に見ると、アジア太平洋が最も大きく、全体の約45%を占めています。中国とインドが成長エンジンとなり、特にリチウムイオンの導入が加速しています。欧州は約30%のシェアで、環境規制により電動化が進行。北米は約25%のシェアで、倉庫自動化投資が市場拡大を支えています。地域ごとの成長率は、アジア太平洋が8.5%、欧州が6.8%、北米が5.9%と予測されています。

フォークリフトバッテリー市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋では、中国の産業クラスターとインドの物流拡大が主導し、リチウムイオンへの転換が顕著です。欧州では、EUのCO₂排出規制と補助金制度が電動フォークリフト導入を促進し、特にドイツとフランスで需要が集中しています。北米は、eコマースの拡大と自動化倉庫の増加が牽引し、米国西海岸の物流ハブで高容量バッテリーの採用が進んでいます。

フォークリフトバッテリー市場の主要企業プロファイル - 主要プレイヤーと戦略は?

代表的な企業として、Accumulate…(HOPPECKE)、Amara Raja Energy、BSL NEW ENERGY、CATL、Crown Equipment、East Penn、EnerSys、Exide Industries、GS Yuasa、TAB d.d.、TotalEnergies、Leoch Internationalがあります。CATLはリチュームイオンの高エネルギー密度技術で市場シェアを拡大し、GS Yuasaは鉛酸の耐久性を活かした長期供給契約を強化。EnerSysはサービス網を拡充し、総合的なバッテリーマネジメントソリューションを提供しています。

フォークリフトバッテリー市場のポーターの五つの力分析は?

① 新規参入の脅威:技術参入障壁が高く、特にリチウムイオンは研究開発費用が大きいため低い。② 供給者の交渉力:原材料(リチウム、鉛)の供給は限られ、価格変動リスクが供給者側に有利。③ 買い手の交渉力:大口顧客(物流企業)は価格交渉力が強く、長期契約が主流。④ 代替品の脅威:ハイブリッド電動フォークリフトや燃料電池はまだ限定的だが、将来の代替リスクは存在。⑤ 業界内競争:20社以上が競合し、技術革新とサービス付加価値で差別化が激化。

フォークリフトバッテリー市場のSWOT分析は?

Strength(強み):高需要産業向けの必須部品で、リチウムイオンの技術進化が市場拡大を支える。Weakness(弱み):初期コストとインフラ整備が障壁。Opportunity(機会):BMSやIoT連携による付加価値サービス、リサイクルシステムの整備で新たな収益源。Threat(脅威):原材料価格の変動、代替エネルギー技術の登場。

フォークリフトバッテリー市場のバリューチェーン分析は?

バリューチェーンは、原材料調達(リチウム、鉛)、セル製造、モジュール組立、システム統合、充電インフラ提供、アフターサービスの六段階で構成されます。特に、充電ステーションとBMSが付加価値領域として成長しており、メーカーはサービス契約を通じて安定した収益を確保しています。

フォークリフトバッテリー市場の主要投資インサイトは?

投資家は、リチウムイオン技術とスマート充電インフラに注目すべきです。特に、容量1200 Ah以上のハイエンド製品は物流自動化の高速化に直結し、投資リターンが期待できます。また、バッテリーリサイクルと二次利用(エネルギー貯蔵)市場への参入は、サステナビリティ投資の観点から高評価です。

フォークリフトバッテリー市場の結論 - 要点とまとめは?

フォークリフトバッテリー市場は、2026年の規模6.34 億ドルから2027〜2033年にかけて10.39 億ドルへと拡大し、年平均7.29%の成長が見込まれます。リチウムイオンへのシフト、スマート充電インフラ、BMSの普及が主な成長エンジンであり、アジア太平洋が最大の機会領域です。技術とサービスの両輪で差別化を図る企業が、市場シェアを争う姿勢が顕著です。

リサーチ手法は?本調査はどのように実施されたか?

本レポートは、一次情報(メーカーインタビュー、業界イベント、特許データ)と二次情報(業界レポート、政府統計、企業年次報告書)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を行いました。CAGR算出には、過去5年分の売上データと予測モデルを用い、信頼性の高いシナリオ分析を実施しています。

リサーチの範囲は?カバー範囲と制限は?

調査範囲は、フォークリフトバッテリー全タイプと容量区分、主要産業用途、地域別(アジア太平洋、欧州、北米)に限定しています。データは公表された財務情報と市場予測に基づき、非公開情報は含んでいません。したがって、特定企業の内部戦略や未公開の取引は分析対象外です。

フォークリフトバッテリー市場の主要企業と最近の動向は?

主要企業として、Accumulate…(HOPPECKE)やAmara Raja Energyは、リチウムイオンの高出力モデルを発表。BSL NEW ENERGYは、モジュラー設計の大型バッテリーシリーズを投入し、物流拠点での導入実績を拡大。CATLは、欧州向けに低温耐性リチウムイオンセルを供給開始。Crown Equipmentは、バッテリーマネジメントサービスを新規提供。EnerSysは、北米で充電ステーションネットワークを構築し、総合ソリューションとして提供しています。TotalEnergiesは、リチウムイオンのリサイクルプラットフォームを立ち上げ、サステナビリティ戦略を強化しています。