アジア太平洋緑茶市場の概要 - 定義、範囲、重要性は何ですか?

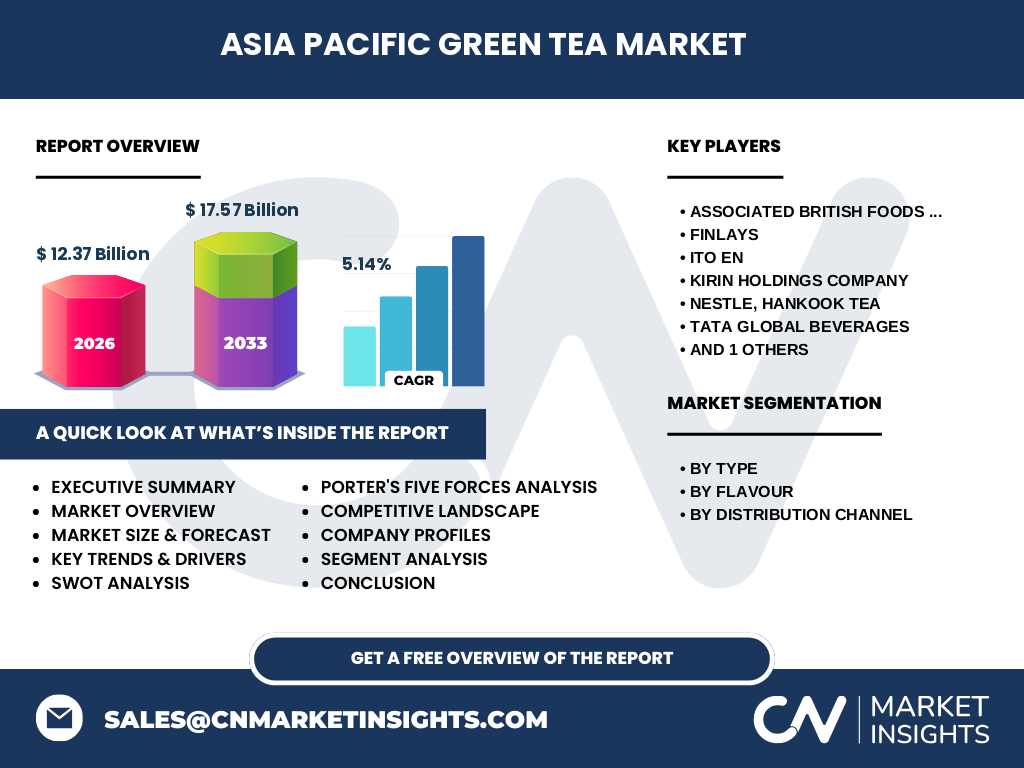

アジア太平洋緑茶市場は、緑茶製品全般(ティーバッグ、インスタントミックス、アイス緑茶、リーフ茶)を対象とし、リーフやフレーバー(レモン、アロエベラ、シナモン、バニラ、バジル)別、流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン)に分類されます。2026年の市場規模は12.37億ドルで、健康志向の高まりやアジア太平洋地域の人口増加に支えられ、飲料業界における重要な成長ドライバーと位置付けられています。

アジア太平洋緑茶市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、消費者の健康意識向上、機能性飲料への需要拡大、そしてオンライン販売の浸透です。一方、原材料コスト上昇や季節変動による供給リスクが制約要因となります。課題としては、地域ごとの味の嗜好差と規制遵守が挙げられますが、フレーバー多様化やサステナブル包装への投資は新たな機会を提供します。

アジア太平洋緑茶市場の成長トレンドは何ですか?

現在、アイス緑茶の需要が急速に伸びており、特に若年層の間で人気です。また、レモンやバジルなどのフレーバーを加えた製品が差別化要因となり、プレミアム化が進行中です。さらに、デジタルマーケティングとサブスクリプションモデルが新規顧客獲得に寄与しています。

COVID-19はアジア太平洋緑茶市場にどのような影響を与え、回復の軌道は?

パンデミック初期は外食需要の減少で一時的に売上が低下しましたが、在宅時間の増加に伴いオンライン購買が拡大し、特にティーバッグやインスタントミックスが好調でした。2022年以降は供給チェーンが安定し、2023年からは回復基調が顕著で、2026年の市場規模12.37億ドルに至っています。

アジア太平洋緑茶市場の競争環境は?主要企業と市場統合の状況は?

主要プレイヤーはAssociated British Foods plc.、Finlays、ITO EN、Kirin Holdings Company、Nestle、Hankook Tea、Tata Global Beverages、Unileverなどです。これらの企業は製品ライン拡充やブランド提携を通じてシェア争奪を行っており、M&Aや戦略的提携による市場統合の動きも見られます。

エグゼクティブサマリー - アジア太平洋緑茶市場の主要ポイントは?

2026年の市場規模は12.37億ドルで、2027年から2033年にかけて17.57億ドルに成長し、年平均成長率は5.14%と予測されています。健康志向とフレーバー多様化が成長を牽引し、オンラインチャネルが販売拡大の鍵です。主要企業は製品イノベーションとサステナビリティで差別化を図っています。

アジア太平洋緑茶市場の予測 - 2025‑2032年の見通しは?

市場は2027年から2033年にかけて5.14%のCAGRで拡大し、2033年には約17.57億ドルに達すると予測されます。特にアイス緑茶とフレーバー付きリーフ茶が高い成長率を示し、オンライン販売が全体のシェアを拡大させる見込みです。

アジア太平洋緑茶市場のサイズとシェア(セグメント別)は?

タイプ別では、緑茶ティーバッグ、緑茶インスタントミックス、アイス緑茶、リーフ茶が主要セグメントです。フレーバー別ではレモン、アロエベラ、シナモン、バニラ、バジルが製品差別化に寄与しています。流通チャネル別はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインが市場を支えています。

世界のアジア太平洋緑茶市場の規模とシェア(地域別)は?

地域別では、東アジア・東南アジアが需要の中心であり、特に中国・日本・韓国、そして東南アジア諸国での消費が顕著です。北米・欧州でも健康志向の輸入製品として需要が拡大しており、全体の市場構造に多様性をもたらしています。

アジア太平洋緑茶市場の地域分析 - 各地域のパフォーマンスは?

中国は生産と消費の両面でリーダーシップを握り、プロセス技術の向上が供給安定に貢献しています。日本は高品質リーフ茶とプレミアムフレーバーで差別化し、国内外で高い評価を得ています。インドと東南アジアは新興市場として急速に成長しており、オンライン販売が主要ドライバーです。

主要企業のプロファイル - アジア太平洋緑茶市場での戦略は?

ITO ENは機能性緑茶の開発に注力し、Kirin Holdingsは飲料ポートフォリオに緑茶を統合しています。Unileverはサステナブル包装とグローバルブランド展開でシェア拡大を図り、Nestleはインスタントミックスとフレーバー多様化で差別化しています。Finlaysは原料供給から製造までのバリューチェーンを最適化しています。

ポーターのファイブフォース分析 - アジア太平洋緑茶市場の競争力は?

新規参入障壁は原料調達とブランド認知度が高く、比較的高いです。供給者の交渉力は茶園の集中度に左右されますが、大手企業は自社農園でリスク軽減しています。買い手の交渉力はオンライン価格比較により強まっています。代替品として炭酸飲料やエナジードリンクが存在しますが、健康志向で緑茶の優位性は維持されています。業界内の競争は製品イノベーションと価格競争が主軸です。

SWOT分析 - アジア太平洋緑茶市場の強み・弱み・機会・脅威は?

強み:健康効果への認知度と多様なフレーバー展開。弱み:原料価格変動と季節依存。機会:サステナブル包装、プレミアム化、オンラインマーケットの拡大。脅威:代替飲料の台頭と規制強化。

アジア太平洋緑茶市場のバリューチェーン分析は?

バリューチェーンは、茶園(生産)→加工・抽出(製造)→包装・ラベリング→流通(スーパーマーケット、コンビニ、オンライン)→小売・消費者へと構成されます。大手企業は自社農園や契約農家との協働で安定供給を確保し、加工段階で機能性成分を付加することで付加価値を創出しています。

主要な投資インサイト - アジア太平洋緑茶市場への投資戦略は?

投資家は、フレーバー拡充とサステナブル包装に注力する企業に注目すべきです。また、オンラインチャネルの成長が続くため、デジタル販売プラットフォームへの資本投入がリターンを高めます。地域別では、東南アジアの新興市場が高い成長余地を提供します。

アジア太平洋緑茶市場の結論 - 主要な学びは?

健康志向とフレーバー多様化が市場拡大の中心であり、2026年の12.37億ドル規模は2027‑2033年に5.14%のCAGRで成長し、17.57億ドルに達すると見込まれます。オンライン販売とサステナビリティが競争優位の鍵となり、主要企業の戦略的投資が今後の成長を牽引します。

調査方法論 - 本調査はどのように実施されたか?

一次情報として、主要企業の年次報告書・プレスリリース、業界団体の統計データ、専門家インタビューを収集しました。二次情報は市場レポート、学術論文、政府統計を参照し、定量的分析と定性的評価を組み合わせて市場規模と予測を算出しています。

調査範囲 - カバーした領域と制限は?

本報告はアジア太平洋地域の緑茶全製品(ティーバッグ、インスタントミックス、アイス緑茶、リーフ茶)を対象とし、フレーバー別・流通チャネル別に細分化しました。対象期間は2026年の実績と2027‑2033年の予測に限定し、提供データ以外の具体的数値は使用していません。

主要企業と最近の動向 - アジア太平洋緑茶市場におけるトップ企業の最新情報は?

ITO ENは機能性緑茶シリーズを拡充し、2023年に新たな植物由来の甘味料を導入しました。Kirin Holdingsは2022年にアイス緑茶のプレミアムラインを発売、オンライン限定販売を開始。Unileverはサステナブル包装へ投資し、2024年にリサイクル可能ボトルを導入。Nestleはインスタント緑茶ミックスにレモンとバジルのフレーバーを加え、2023年に発売しました。Finlaysは東南アジアで新加工工場を立ち上げ、供給能力を強化しています。