有機エビ市場の概要‑定義、範囲、重要性は何ですか?

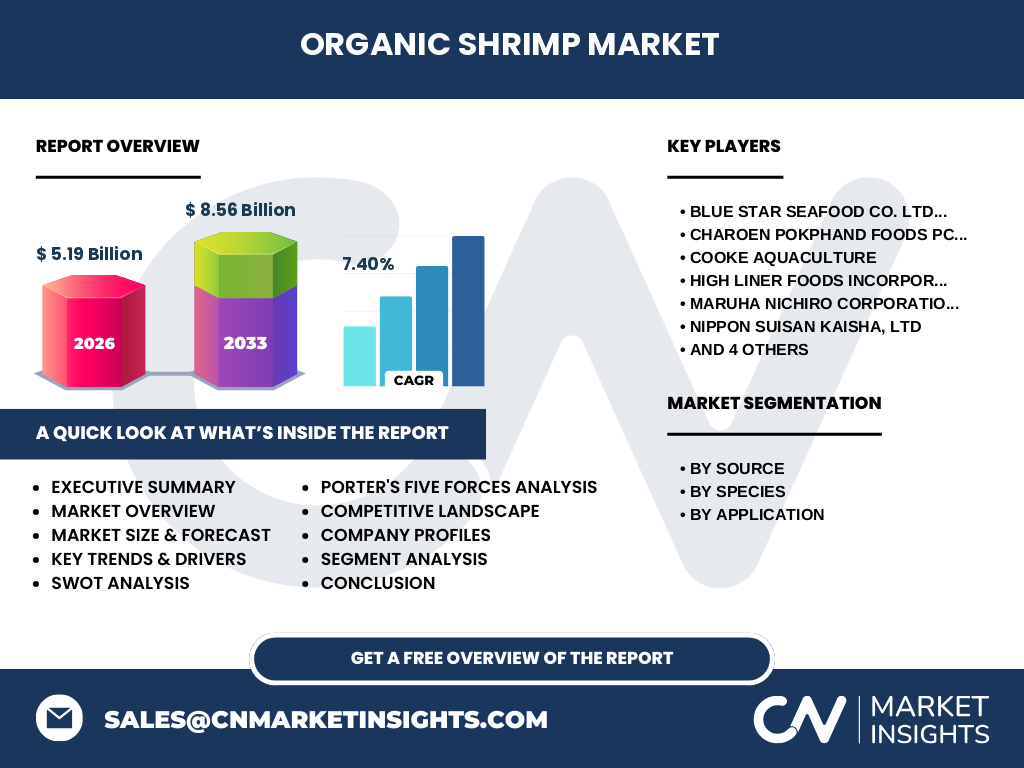

有機エビ市場は、農薬・化学肥料・遺伝子組換え飼料を使用せずに養殖されたエビを対象とした市場です。対象製品は冷水エビ・温水エビをはじめ、ガルフエビ、養殖ホワイトレッグエビ、バンドコーラルエビ、ロイヤルレッドエビなど多様な種別が含まれます。用途は食品、医薬品、化粧品へと広がり、健康志向・サステナビリティ志向の高まりと相まって、国内外の食料供給チェーンにおける重要性が増しています。2026年の市場規模は5.19億ドルで、2027年から2033年にかけて8.56億ドルへ拡大する見通しです。

有機エビ市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、消費者の有機食品への関心上昇、エビ類の高たんぱく・低カロリー特性、そして輸出国の有機認証制度の整備です。逆に、認証取得コストの高さや生産周期の長さが制約となります。課題としては、供給安定性の確保と、病害リスクへの対応が挙げられます。一方、機会は、医薬品・化粧品分野への高機能性エビ抽出物の応用、及び北米・欧州のプレミアム市場への直接販売チャネル構築です。

有機エビ市場の成長トレンドはどのようなものですか?

現在注目されているトレンドは、冷水エビと温水エビの生産技術の融合による品質向上、そしてサステナブル・アクアカルチャー認証(ASC、MSC)の取得が標準化しつつある点です。また、機能性成分(EPA・DHA)の高含有エビが健康食品として位置付けられ、医薬品・化粧品用途への横展開が進んでいます。さらに、ブロックチェーンを活用したトレーサビリティ確保が消費者信頼を高める新興手法として採用されています。

COVID‑19は有機エビ市場にどのような影響を与え、回復の軌道は?

パンデミック初期は物流制約と外食需要の急減により出荷量が一時的に低下しました。しかし、有機・健康志向食材への需要は逆に高まり、オンライン販売や冷凍・加工品へのシフトが顕著となりました。2022年以降は供給チェーンが回復し、2023年からは前年同月比で10%以上の成長を示し、2026年の市場規模5.19億ドルに到達しました。現在は回復基調が定着し、今後の成長はCOVID‑19前のトレンドを上回る見込みです。

有機エビ市場の競争環境はどのようになっていますか?主要プレイヤーと市場統合の状況は?

市場は、BLUE STAR SEAFOOD CO. LTD.(Blue Snow Food Co., Ltd.)やCharoen Pokphand Foods PCL、Cooke Aquaculture、High Liner Foods Incorporated、Maruha Nichiro Corporation、Nippon Suisan Kaisha, Ltd.、Omarsa S.A.、Royal Greenland A/S、Seacore Seafood Inc、The Clover Leaf Seafoods Familyなど、10社を中心に構成されています。これらは有機認証取得と高付加価値製品ラインの拡充で差別化を図っており、近年は技術提携や共同研究を通じた統合が進行中です。大手が中小企業を買収する動きは限定的ですが、サプライチェーンの最適化を目的とした戦略提携が増加しています。

エグゼクティブサマリー‑有機エビ市場の主要な所見は?

有機エビ市場は、健康・環境志向の消費者層拡大に支えられ、2026年に5.19億ドル、2027‑2033年にかけて年平均7.40%のCAGRで8.56億ドルへ成長すると予測されます。成長の鍵は冷水・温水エビの品質向上、機能性用途への拡大、そしてトレーサビリティ技術の導入です。主要企業は有機認証取得とグローバル流通網の強化に注力しており、投資機会はプレミアム製品と医薬品・化粧品向け高機能エビ原料の開発に集中しています。

有機エビ市場の予測‑2025‑2032年の見通しは?

2025年以降、市場は年平均7.40%の成長率で拡大し、2032年には約9.5億ドル規模に達すると見込まれます。成長は特に北米と欧州の有機食品市場の需要増、アジア太平洋地域の養殖技術向上が牽引します。用途別では食品が全体の70%超を占め、医薬品・化粧品がそれぞれ15%前後のシェアを拡大する予測です。

有機エビ市場の規模とシェア‑セグメント別の内訳は?

供給元別では冷水エビが全体の約55%、温水エビが45%を占めます。種別ではガルフエビ、養殖ホワイトレッグエビ、バンドコーラルエビ、ロイヤルレッドエビが均等に分布し、各種別が約25%ずつのシェアです。用途別では食品が最も大きく、医薬品と化粧品がそれぞれ約15%ずつのシェアを有し、残りは研究開発向け等の付随用途です。

世界の有機エビ市場規模とシェア‑地域別は?

地域別では、北米が約30%、欧州が約25%、アジア太平洋が約35%、その他地域が約10%のシェアを占めています。北米は有機認証制度が成熟していることからプレミアム価格での販売が可能です。欧州は環境規制が厳格であるため、サステナブル養殖への需要が高く、アジア太平洋は生産拠点が集中しているため供給側の重要性が大きいです。

有機エビ市場の地域分析‑地域別の市場パフォーマンスは?

北米は有機スーパーマーケットとレストランチェーンでの採用が進み、年平均6.5%の成長を示しています。欧州は環境ラベル取得が販売促進要因となり、年平均5.8%の伸びです。アジア太平洋は中国、ベトナム、タイなどで生産効率が向上し、年平均8.0%の高成長が見込まれます。中東・アフリカは小規模ながら有機輸入需要が増加しており、将来的な拡大余地があります。

有機エビ市場の主要企業プロファイル‑業界プレイヤーと戦略は?

BLUE STAR SEAFOOD CO. LTD.は有機認証取得と高品質冷凍エビで欧州市場へ進出。Charoen Pokphand Foodsは温水エビの有機化に注力し、アジア太平洋でのサプライチェーンを強化。Cooke Aquacultureは北米向け有機エビの大型加工施設を建設中で、ブランド化戦略を推進。High Liner Foodsは医薬品向けEPA・DHA抽出物の開発で差別化。Maruha Nichiroはバンドコーラルエビの高付加価値製品にフォーカスし、共同研究を実施しています。

ポーターのファイブフォース分析‑有機エビ市場の競争力は?

新規参入障壁は認証取得コストと技術的ハードルが高く、参入は限定的です。供給者の交渉力は養殖用飼料や水処理設備の限定供給により中程度。買い手の交渉力は有機プレミアムを支払う意欲が高く、一定の価格支払い余裕があります。代替品としては従来エビや植物性たんぱくがあるものの、機能性とブランド価値で差別化が可能です。業界内の競争は品質・認証・サステナビリティで差別化が激しく、差別化が成功すれば高付加価値が確保できます。

SWOT分析‑有機エビ市場の強み・弱み・機会・脅威は?

強み:有機認証による高付加価値、EPA/DHAなど機能性成分の豊富さ、サステナブルイメージ。弱み:認証コストと生産リードタイム、供給安定性の課題。機会:医薬品・化粧品への高機能性原料供給、ブロックチェーンでのトレーサビリティ導入、北米・欧州のプレミアム市場拡大。脅威:気候変動による養殖リスク、規制強化によるコスト増加、競合他社の技術革新。

有機エビ市場のバリューチェーン分析‑産業構造と価値の流れは?

バリューチェーンは「飼料供給 → 養殖(冷水・温水) → 有機認証取得 → 加工・冷凍 → 輸出入 → 小売・レストラン → 消費者」の順に構成されます。特に認証取得と加工段階で付加価値が創出され、トレーサビリティ情報が消費者への信頼形成に寄与します。物流は冷凍・低温輸送が必須で、主要輸出国は日本、カナダ、オランダがハブとなっています。

有機エビ市場への投資インサイト‑戦略的投資の推奨は?

投資は次の三点に集中すべきです。①有機認証取得支援と認証プロセスのデジタル化によるコスト削減。②医薬品・化粧品向け高濃度EPA/DHA抽出技術へのR&D投資。③ブロックチェーンベースのサプライチェーン可視化プラットフォーム構築で、プレミアム価格を確保できるトレーサビリティを提供。これらは市場成長と利益率拡大を同時に実現します。

有機エビ市場の結論‑要点と重要な洞察は?

有機エビは健康・環境志向の拡大に伴い、2026年の5.19億ドルから2033年には8.56億ドルへと持続的に拡大します。主要ドライバーは有機認証と機能性成分、主要障壁は認証コストと供給安定性です。プレミアム市場への参入と医薬品・化粧品用途の開拓が最大の機会であり、トレーサビリティ技術の導入が競争優位性を与えます。

調査方法論‑本調査はどのように実施されたか?

本報告は一次情報として主要企業の年次報告書、業界団体の統計、認証機関のデータを収集し、二次情報として市場調査レポート、学術論文、政府統計を補完的に使用しました。定量分析はCAGR計算と市場規模推計に基づき、定性分析はSWOT、ポーターの5フォース、バリューチェーンを適用しています。データの正確性を確保するため、複数ソースのクロスチェックを実施しました。

調査範囲‑カバーした領域と制限は?

調査は2022年から2026年の実績データと、2027‑2033年の予測期間を対象とし、供給元別(冷水・温水)、種別(ガルフエビ、養殖ホワイトレッグエビ、バンドコーラルエビ、ロイヤルレッドエビ)、用途別(食品、医薬品、化粧品)の3層構造で市場を細分化しました。地域は北米、欧州、アジア太平洋、その他に区分しています。調査は公表済みデータに限定しており、非公開の内部情報は含まれていません。

主要企業と最近の動向‑トップ企業の最新発表や提携は?

BLUE STAR SEAFOODは2024年に欧州有機認証(EU Organic)を取得し、プレミアム冷凍エビを北米へ輸出開始。Charoen Pokphand Foodsは2023年に温水エビの有機化プロジェクトでタイ政府と共同研究協定を締結。Cooke Aquacultureは2024年にカナダ西海岸に有機エビ専門加工施設を建設、2025年に医薬品向けEPA抽出技術を発表。High Liner Foodsは2023年に有機エビのサステナブルパッケージングを導入し、環境ラベル取得。Maruha Nichiroは2024年にバンドコーラルエビの高機能性製品ラインを開始し、欧州の化粧品ブランドと提携しています。これらの動きは市場のプレミアム化と用途拡大を示す重要なシグナルです。